Giełda w tydzień | Największy w historii dzienny spadek NCIndex

Miniony tydzień przejdzie do historii polskiego rynku akcji jako ten, w którym nastąpił najsilniejszy w historii dzienny spadek wartości jednego z polskich głównych indeksów giełdowych. Ale nie uprzedzajmy wydarzeń. Zanim w czwartek do tego doszło, uwagę inwestorów i spekulantów zwracały inne zjawiska. Przede wszystkim było nim słabnięcie amerykańskiego dolara. Do zjawisko utrzymało się do końca tygodnia i doprowadziło do wzrostu kursu EUR/USD do najwyższego poziomu od maja 2018. Złoty osłabiony wcześniej wprowadzeniem polskiej odmiany „luzowania ilościowego” („quantitative easing”) czyli po prostu będącego reakcją na kryzys druku pieniądza dzielnie podążał za euro, ale w mijającym tygodniu zdołał jedynie dotrzeć do najniższego poziomu (na poniższym obrazku odwrócona lewa skala) od czerwca 2019.

Z punktu widzenia polskiego rynku akcji, umacnianie się złotego względem dolara jest zwykle pozytywnym czynnikiem sugerującym napływ amerykańskich kapitałów do Polski. Nie jest to niezawodna tendencja, bo często pojawiają się tu znaczące dywergencje, ale korelacja jest zauważalna i coraz silniejsza: -0,38 w okresie minionych 20 lat, -0,68 w okresie minionych 5 lat, -0,81 w okresie minionych 2 lat.

Należy jednak zauważyć, że szczyt tej korelacji pojawia się przy niewielkim kilku sesyjnym wyprzedzeniu ze strony rynku akcji, co sugeruje, że w tym przypadku to rynek akcji jest nieco „mądrzejszy” od walutowego.

W marcu kurs USD/PLN był najwyżej od lipca 2001 roku (prawie 4,30 zł). Od tamtej pory spadł do okolic poziomu 3,73 zł. Jeśli sprawdzimy, kiedy w przeszłości 1) USD/PLN spadał w ciągu nie więcej niż 5 miesięcy 2) z przynajmniej 4-letniego szczytu 3) o przynajmniej 13,2 proc., to odkryjemy, że coś takiego zdarzyło się w całej historii tylko 3-krotnie: obecnie, w okresie od marca do lipca 2009 oraz w okresie od stycznia do marca 2001.

Warto zwrócić uwagę, że te silne fale osłabiania się amerykańskiego dolara względem złotego zawsze pojawiały się w kontekście gospodarczej recesji w Stanach Zjednoczonych (na powyższym obrazku szare pionowe paski oznaczają właśnie takie okresy gospodarczej recesji w USA definiowanej przez NBER czyli National Bureau of Economic Research). Warto też zwrócić uwagę, że w każdym z tych 3 przypadków w okolicach momentów, w których dochodziło do generowania tych sygnałów na USD/PLN, następowało również przełamanie linii trendu wcześniejszej tendencji wzrostowej na USD/PLN. W obu wspomnianych historycznych przypadkach złoty generalnie umacniał się do dolara po tych sygnałach (po tym z 2001 roku ekstremalnie, po tym z 2009 roku w mniejszym stopniu), chociaż w obu przypadkach po drodze można się było nadziać na silne korekty wzrostowe dolara.

Dla miłośników historii zamieszczam wykres kursu dolara w złotych od lat 50-tych, który dobrze ilustruje, jaką katastrofą był dla naszego kraju okres końcówki PRL.

Za uboczną konsekwencję słabnięcia dolara można w pewnym sensie potraktować historyczny rekord ceny złota w dolarach, który został ostatnio ustanowiony po raz pierwszy od sierpnia 2011.

I słabnięcie dolara i rekord ceny złota w dolarach można interpretować jako objawy nasilania się tendencji inflacyjnych (co w kontekście masowego druku pieniądza przez banki centralne próbujące zażegać skutki koronawirusowego kryzysu nie może do końca dziwić). Na GPW nie mamy producentów złota, ale podobne zjawisko można obserwować w przypadku KGHM, którego kurs z oczywistych względów silnie koreluje z ceną miedzi na światowych rynkach, która w lipcu osiągnęła najwyższy poziom od ponad roku. W rezultacie kurs KGHM po odwiedzeniu w marcu najniższego poziomu od 2009 roku wzrósł 2,5-krotnie w ciągu minionych 4,5 miesięcy.

I znowu dla miłośników historii wykres ceny uncji złota w dolarach od 1791 roku.

Na jego podstawie można dojść do wniosku, że od lat 30-tych XX wieku żyjemy w czasach hiperinflacji pieniądza, która może kojarzyć się z podobnym zjawiskiem spadku zawartości kruszcu w monetach emitowanych w imperium rzymskim, do którego doszło w trakcie tak zwanego „kryzysu III wieku”.

Oczywiście w tym właśnie kontekście należy analizować rozwój rynku kryptowalut z ostatnich lat, które to kryptowaluty mają stanowić zabezpieczenie przed tą postępującą dewaluacją papierowego pieniądza (reagując na słabość dolara kurs bitcoina względem niego wyszedł w minionym tygodniu na najwyższy poziom od 11 miesięcy.

Na dłuższą metę słabnący dolar daje nadzieję wszystkim zgromadzonym głównie na „Emerging Markets” producentom surowców i towarów nisko przetworzonych, natomiast stanowi raczej zagrożenie dla spółek „technologicznych” w dużej mierze skoncentrowanych w USA oraz po części w Chinach, których waluta jest powiązana z amerykańskim dolarem (patrz FAANG). Czy czwartkowe rekordowe jeśli chodzi o główne indeksy polskiego rynku kapitałowego 15 proc. tąpnięcie kursu NCIndex czyli głównego indeksu polskiego rynku New Connect:

… gdzie wśród największych spółek dominują producenci gier komputerowych można rozpatrywać w tym kontekście? To na razie być może byłaby przesada. Wydaje się, że obecnie wystarczy potraktować ten ruch jako po prostu zwykłą realizację gigantycznych zysków, które się w tym miejscy pojawiły od czasu ustanowienia dołka z 12 marca (ten 12 marca, to ciekawy dzień roku, bo 11 lat wcześniej poprzedni ważny dołek NCIndex też wypadł właśnie tego dnia).

Za tym, że na razie ciągle jeszcze mamy do czynienia jedynie z korektą hossy przemawia analogia z zachowaniem WIG-u podczas najsilniejszej w historii naszego rynku kapitałowej hossy z lat 1992-1994. Otóż – jak sygnalizowałem w tym miejscu w poprzednich tygodniach – jedynym głównym indeksem GPW (WIG, WIG-20, mWIG-40, sWIG-80), który w okresie 5 miesięcy rósł w takim tempie jak ostatnio NCIndex był WIG w okresie luty-czerwiec 1993.

W czerwcu 1993 po tak silnym wzroście doszło na WIG-u do gwałtownej (-30 proc.) acz krótkotrwałej (nieco ponad tydzień) korekty trendu wzrostowego wywołanej upadkiem rządu Hanny Suchockiej. W tej analogii po obecnej korekcie trend wzrostowy na NCIndex ulegnie wznowieniu na kolejne 9 miesięcy.

Tej ostatniej analogii nie traktowałbym zbyt dosłownie, bo sugeruje ona osiągnięcie przez wyceny polskich spółek notowanych na New Connect ekstremalnych wycen, ale jest to jakiś argument za tym, że czwartkowe rekordowe tąpnięcie to jednak jeszcze tym razem jedynie element korekty dominującego trendu wzrostowego (w piątek NCIndex odrabiał straty rosnąc o 9,4 proc.).

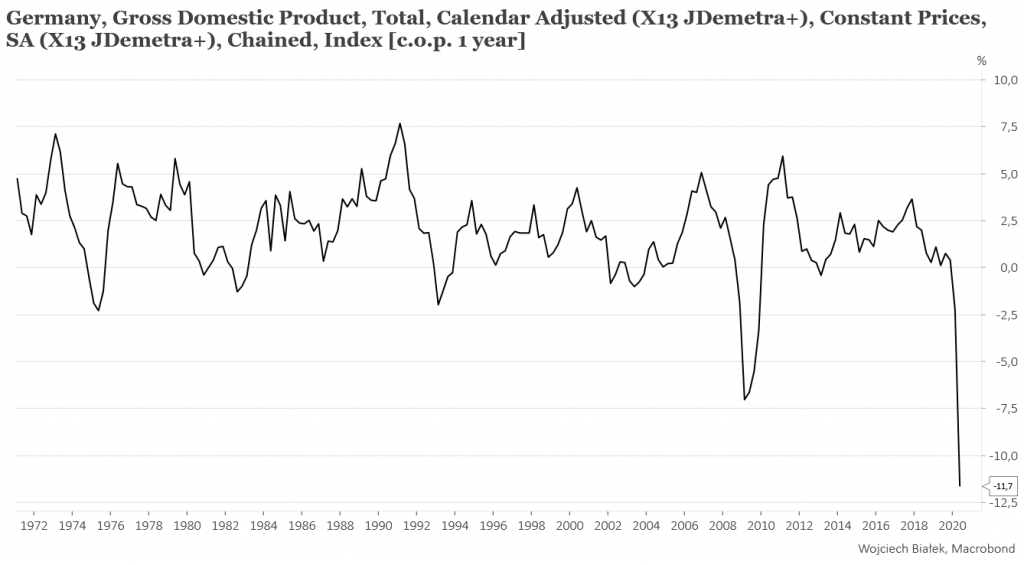

Należy oczywiście wspomnieć o tym, co w pewnym sensie mogło się wydawać przyczyną tej fali wyprzedaży. Była nią publikacja w końcówce mijającego tygodnia danych na temat rocznej dynamiki produktu krajowego brutto w wielu kluczowych gospodarkach świata. Tak więc czwartkowe tąpnięcie na GPW można wiązać z publikacją tego dnia danych o 11,7 proc. tąpnięciu rocznej dynamiki PKB naszego największego partnera handlowego czyli Niemiec (w czwartek w Europie najsilniej spadającymi indeksami były właśnie niemiecki DAX i polski WIG).

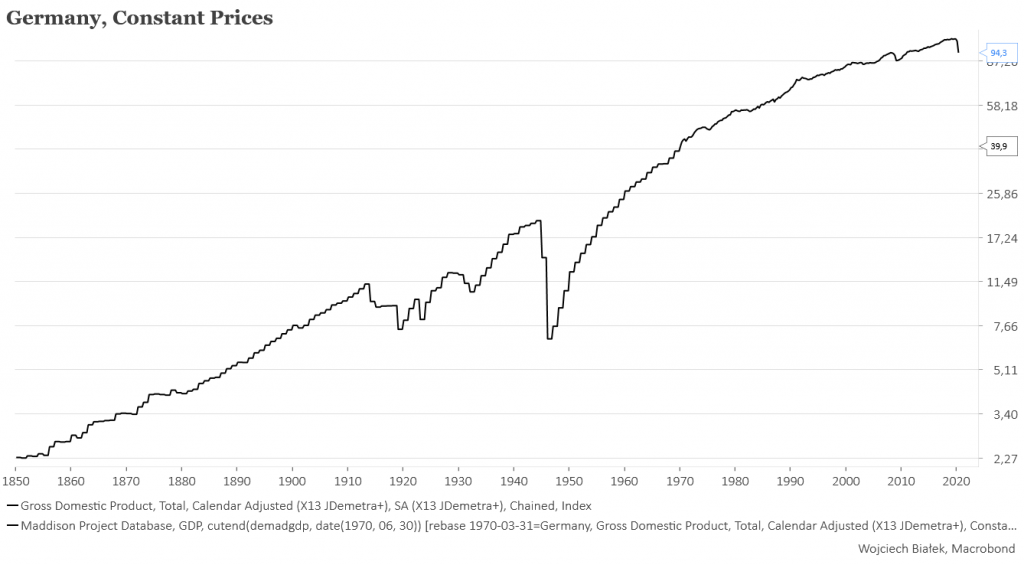

W Maddison Project Database można znaleźć dłuższe dane na temat historii dynamiki PKB w Niemczech.

Jak widać, ostatni spadek wartości realnego PKB Niemiec był największy od czasu 4 katastrof, które Niemcy sobie zafundowali w pierwszej połowie XX wieku: I Wojny Światowej, hiperinflacji niemieckiej marki z lat 1922-23, Wielkiego Kryzysu (1929-1932) oraz II Wojny Światowej.

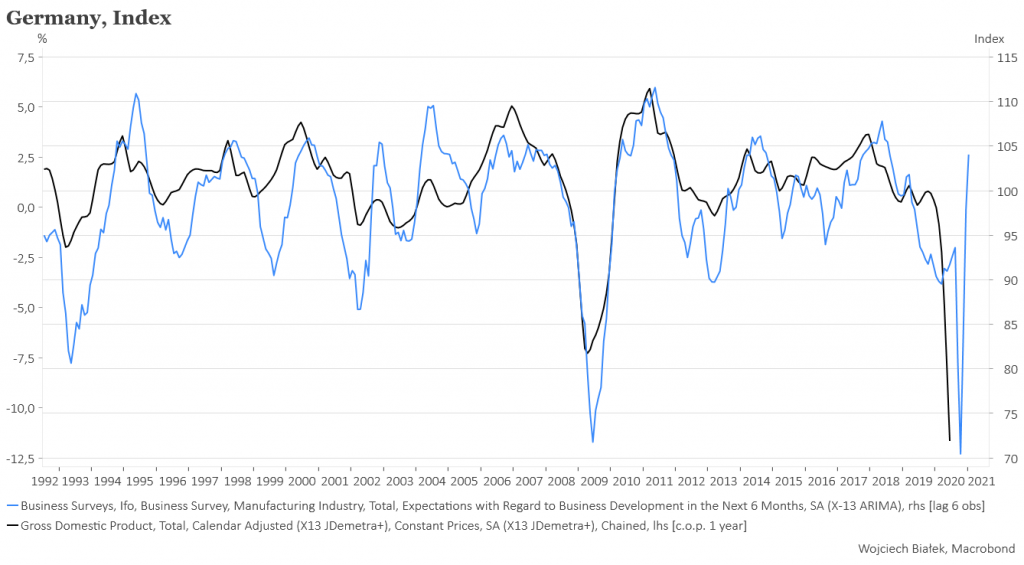

To oczywiście dramatyczne skojarzenia, ale chyba nie należy przesadzać z pesymizmem, bo zachowanie IFO Expectations Index wyprzedzającego w przeszłości roczną dynamikę PKB Niemiec o średnio 5-6 miesięcy sugeruje, że na przełomie tego i następnego roku roczna dynamika PKB Niemiec powinna wrócić do wartości dodatnich.

Bardzo negatywna reakcja niemieckiego rynku akcji na te dane w czwartek była sporym zaskoczeniem, bo przecież od dawna było jasne, że właśnie tego typu dane za II kw. br. zostaną opublikowane. Niemiecki DAX-30 przełamał w czwartek dotychczasową linię krótkoterminowego trendu wzrostowego, ale można spekulować, że zaznaczone na poniższym obrazku kluczowe linie oporu będą jeszcze w tym roku ponownie testowane od dołu.

W piątek poznaliśmy podobne dane dla USA. Tu skala spadku PKB była minimalnie mniejsza niż w przypadku Niemiec, bo wyniosła „jedynie” -9,5 proc.

Mimo, że również w tym przypadku były to dane zbliżone do oczekiwanych, to musiały zrobić wrażenie dna prezydencie USA, który „zatłitował” sugestię, że może w obecnej wyjątkowej sytuacji wskazane byłoby przesuniecie listopadowego terminu wyborów prezydenckich w USA (co chyba w liczącej ćwierć tysiąca lat historii tego kraju nigdy się jeszcze nie zdarzyło).

Wojciech Białek, K(NO)W FUTURE

Od Redakcji

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r.uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.