Giełda w tydzień | OPEC+ uzgadnia rekordowe cięcie produkcji ropy naftowej

Przez cały miniony tydzień trwało oczekiwanie na wynik prowadzonych przez kraje OPEC (głównie Arabię Saudyjską), Rosję oraz kilku innych ważnych producentów ropy naftowej negocjacji w sprawie redukcji skali wydobycia tego surowca.

Wprowadzane po wybuchu pandemii koronawirusa restrykcje w komunikacji doprowadziły do spadku popytu na ropę o mniej więcej jedną trzecią. Efektem był drugi największy w historii – po tym z 2008 roku – krach cen ropy, która potaniała od stycznia do końca marca o prawie dwie trzecie spadając w apogeum w przypadku amerykańskiej ropy WTI (West Texas Intermediate) do ok. 20 dolarów za baryłkę czyli najniższego poziomu od 2002 roku, a więc od okresu bezpośrednio po atakach terrorystycznych na USA z 11 września 2001.

Pogłoski o rozpoczęciu negocjacji w sprawie redukcji wydobycia pomiędzy Arabią Saudyjską i Rosją (po USA dwoma największymi producentami ropy na świecie) doprowadziły na początku kwietnia do największego w okresie minionego pokolenia dwusesyjnego wzrostu ceny kontraktów na ropę na giełdzie NYMEX o prawie 40 proc.

Na wykresie ceny kontraktu na ropę (WTI) z okresu minionego pokolenia można zaznaczyć startujące z okolic przynajmniej rocznego dołka trwające 2 sesje wzrosty o ponad 20 proc.

Jak widać, w przeszłości taka jak na początku kwietnia sytuacja zdarzyła się wcześniej jedynie 3-krotnie: w kwietniu 1986 (tuż przed katastrofą w Czarnobylu), w czerwcu 1998 (na 2 miesiące przed bankructwem Rosji) oraz w styczniu 2016. W każdym z tych 3 przypadków cena ropy mniej więcej 15 miesięcy po sytuacji odpowiadającej obecnej cena kontraktów na ropę była wyższa o przynajmniej 73 proc. od tej odpowiadającej tej z wielkanocnego poniedziałku. Oczywiście tego, czy ten schemat paniki i późniejszego średnioterminowego odreagowania się powtórzy i obecnie, nie można obecnie wiedzieć z jakąś większą pewnością, ale takie porozumienie stanowiłoby jakiś krok w stronę takiego właśnie scenariusza.

W niedzielę takie porozumienie wreszcie zawarto, a przyłączyły się do niego USA (w roku wyborczym masowe bankructwa tamtejszych „łupkarzy” z pewnością nie byłyby na rękę Donaldowi Trumpowi), Brazylia, Kanada, Indonezja i Norwegia. Ma ono doprowadzić do spadku wydobycia ropy o prawie 10 mln baryłek dziennie czyli o ok. 20 proc. globalnego wydobycia w okresie maja i czerwca. To 4-krotnie większe cięcie niż dotychczasowy rekord z 2008 roku. Poniedziałkowa reakcja rynku surowców na tą informację była umiarkowana – cena ropy odbijała w górę jedynie o 2,5 proc., po wcześniejszych spadkach, które skasowały mniej więcej połowę wspomnianego powyżej dwudniowego odbicia. Być może o stonowanej reakcji przesądził odległy o 2 tygodnie termin początku redukcji czy też sceptycyzm co do możliwości wyegzekwowania takiej redukcji w USA, gdzie produkcja jest – inaczej niż w krajach takich jak Arabia Saudyjska czy Rosja – dosyć rozproszona.

Oczywiście oprócz redukcji podaży liczyć się będzie odbudowa popytu, która zależeć będzie od faktycznej dynamiki pandemii i tempa znoszenia dotychczasowych restrykcji wprowadzonych w komunikacji. Tu dane z ostatniego tygodnia mają mieszany charakter. Wśród 34 krajów z największą liczbą potwierdzonych przypadków na pierwsze miejsce pod względem tygodniowej procentowej dynamiki wyszła Rosja (+193 proc.). Na kolejnych są Indie (+125 proc.), Turcja (+110 proc.), Ekwador (+105 proc.) oraz Brazylia i Japonia (+99 proc.). Przypadek tego ostatniego kraju – trzeciej na świecie pod względem wysokości nominalnego Produktu Krajowego gospodarki – jest niepokojący, bo potwierdza on wcześniejsze „teorie spiskowe” sugerujące, że Japonia licząc na obronę tegorocznego terminu igrzysk olimpijskich w Tokio miała do publikacji danych o epidemii i metod jej przeciwdziałania dosyć specyficzny stosunek. Obecnie – inaczej niż w większości innych krajów, gdzie tempo przyrostu liczby potwierdzonych przypadków hamuje – w Japonii można obserwować odwrotny trend.

Gdyby to nie uległo zmianie w najbliższym czasie, to można oczekiwać, że znajdzie to niebawem odzwierciedlenie na – ważnym z globalnego punktu widzenia – japońskim rynku akcji.

Oczywiście w większości krajów następowało słabnięcie dynamiki nowych potwierdzonych przypadków zachorowań, ale nie wszędzie była ona tak szybka, ja tego wcześniej można było się spodziewać na podstawie chińskich doświadczeń sprzed kilku tygodni. We Włoszech co prawda liczba zgonów spadła do najniższego poziomu od ponad 3 tygodni, ale liczba nowych przypadków wcale zniżkowała w podobnym tempie w ostatnich dniach.

A trzeba pamiętać, epidemia rozprzestrzeniała się w Europie w nierównomiernym tempie, na przykład Wielka Brytania, jest pod względem tygodniowej dynamiki procentowej potwierdzonych przypadków tam, gdzie mniej więcej Włochy były mniej więcej 15 dni temu:

… a Rosja tam gdzie Włochy ok. 22 dni temu.

Uwzględniając to, że Włochy jako całość mają tygodniową procentową dynamikę liczby nowych potwierdzonych przypadków (+21,3 proc.) na takim poziomie jak chińska prowincja Hubei 53 dni wcześniej (a ta dynamika wcale nie spada tak szybko, jak to było w Chinach, co zapewne wynika ze znacznie mniej drastycznych metod kwarantanny stosowanych przez władze obu krajów):

… to analogicznej do obserwowanej w Chinach w kwietniu próby powrotu do w miarę normalnego życia gospodarczego można w Europie oczekiwać najwcześniej w czerwcu a bardziej prawdopodobne – i to o ile ze strony wirusa SARS-CoV-2 nie pojawią się jakieś nowe niespodzianki – dopiero w lipcu.

Do końca przedświątecznego tygodnia ceny akcji na Wall Street rosły kasując od czasu dołka z 23 marca mniej więcej połowę wcześniejszego tąpnięcia. Ten optymizm rynku udzielał się najwyraźniej Donaldowi Trumpowi, który zaczął wspominać o wycofaniu już od 1 maja restrykcji mających na celu zahamowanie tempa rozszerzania się epidemii (w USA już 561 tysięcy potwierdzonych przypadków, a więc tyle ile łącznie w 4 kolejnych krajach czyli Hiszpanii, Włoszech, Francji i Niemczech, no ale oczywiście USA mają więcej ludności niż te 4 kraje). Wydaje się to jednak nierealistyczne – a gdyby nastąpiło, groziłoby nawrotem epidemii w tym kraju – i być może do podobnego wniosku doszli inwestorzy aktywni na Wall Street, bo w świąteczny poniedziałek S&P 500 spadał.

Opublikowane w przedświąteczny czwartek dane na temat tygodniowej liczby nowych wniosków o zasiłek dla bezrobotnych w Stanach Zjednoczonych po raz trzeci z rzędu pokazały wielomilionowy wzrost tym razem o +6,6 mln osób. To mniej niż tydzień wcześniej +6,9 mln osób, ale oczywiście nadal dramatycznie więcej niż nie tylko odczyty na poziomie 200 tysięcy tygodniowo sprzed kryzysu, ale również wcześniejsze historyczne rekordy z 1982 roku czy 2009 roku w okolicach na poziomie niecałych 700 tysięcy. To są poziomy zapewne nie obserwowane nawet w okresie Wielkiej Depresji z początku lat 30-tych i tylko nadzieja, że kryzys związany z pandemią okaże się krótkotrwały podtrzymuje rynku akcji przy życiu.

Nasza giełda generalnie powielała amerykański wzorzec. WIG-20 odbił się do najwyższego poziomu od 11 marca dokładnie tak samo, jak S&P 500.

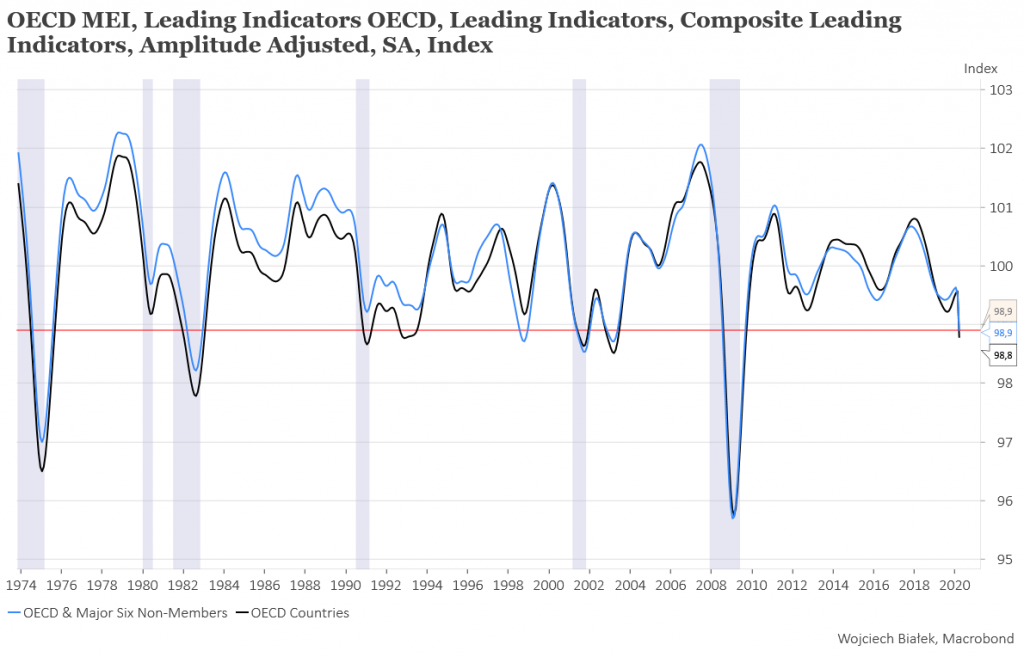

Nie będzie to oczywiście żadną rewelacją, ale najnowsze dane OECD na temat zachowania indeksów wskaźników wyprzedających koniunktury gospodarczej dla różnych krajów i regionów świata w marcu potwierdziły fakt drastycznego przerwania przez pandemię koronawirusa rozpoczynającego się na świecie w poprzednich miesiącach cyklicznego ożywieni w światowej gospodarce. W minionym miesiącu CLI („Composite Leading Indicators”) zarówno dla krajów OECD jak i dla krajów OECD oraz dla 6 największych krajów, które nie są członkami tej organizacji zrzeszającej najbardziej rozwinięte kraje świata (BRIICS czyli Brazylia, Rosja, Indie, Indonezja, Chiny i RPA) spadły do najniższego poziomu od lat 2008-2009. To potwierdza oczywiście hipotezę, że obecny kryzys gospodarczy na świecie jest przynajmniej tej klasy, co ten z lat 2007-2009.

Tak niskie jak w marcu odczyty jak CLI dla OECD+BRIICS notowane w przeszłości można zaznaczyć na wykresie indeksu cen akcji na rynkach wschodzących (MSCI Emerging Markets Index w lokalnych walutach):

Jak widać, w każdym z tych 3 kryzysów z przeszłości (kryzys azjatycki i rosyjski z lat 1997-1998), recesja na rynku akcji spółek z sektorów IT i telekomunikacyjnego z lat 2000-2002/3 czy kryzys na rynku kredytów hipotecznych z lat 2007-2009) po takich jak obecnych sygnałach ceny akcji na „Emerging Markets” raczej prędzej niż później odrabiały wcześniejszej straty. To sugeruje, że i obecny kryzys stwarza dobrą okazję do zakupów często dramatycznie przecenionych akcji, ale oczywiście nadal otwarte pozostanie wypytanie o poziom, termin i kształt (symbolicznie „V”, „W”, „U”?) dołka bessy.

Wojciech Białek, K(NO)W FUTURE