JP Morgan: „Rynek ropy czeka nagłe załamanie”. Sytuacja będzie coraz trudniejsza?

Jak oceniają analitycy JP Morgan rynek ropy nie stoi dziś przed klasycznym problemem „czy zabraknie baryłek”, tylko przed znacznie bardziej niebezpiecznym scenariuszem. Mianowicie utratą płynności systemu zanim zapasy formalnie się wyczerpią. Dane pokazują jasno, że przy dłuższym zakłóceniu zwłaszcza w rejonie Cieśniny Ormuz to właśnie operacyjne minimum zapasów, a nie ich absolutny poziom, stanie się kluczowym ograniczeniem dla podaży.

Najważniejsze fakty

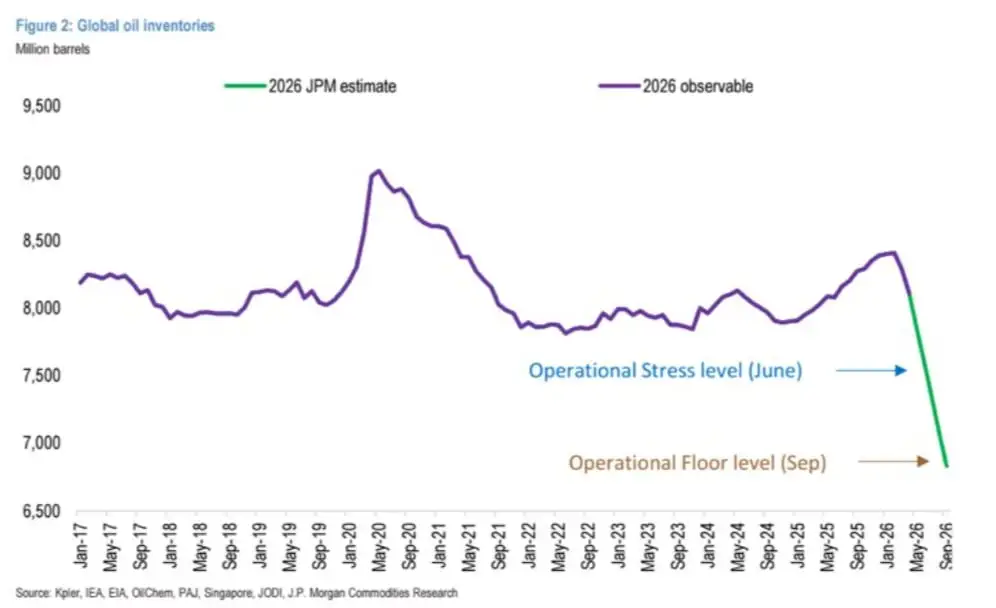

- Z 8,4 mld baryłek globalnych zapasów tylko ok. 0,8 mld baryłek jest realnie dostępnych bez zakłócania systemu.

- Zapasy komercyjne OECD spadły z 2,8 mld baryłek w lutym do ok. 2,72 mld obecnie (spadek o 74 mln baryłek).

- Przy utrzymaniu blokady cieśniny Ormuz zapasy OECD mogą spaść do minimalnych poziomów operacyjnych już we wrześniu.

Iluzja dostępności zapasów

Na pierwszy rzut oka globalne bufory wyglądają solidnie, ale ich realna dostępność jest mocno ograniczona. Z około 8,4 mld baryłek zapasów ropy na świecie, jedynie ok. 0,8 mld baryłek można uznać za faktycznie „dostępne” bez wprowadzania systemu w stan napięcia operacyjnego. Co więcej, już około 280 mln baryłek zostało wykorzystanych jako bufor od początku konfliktu. W praktyce sytuacja jest jeszcze trudniejsza. O ile magazyny pływające można relatywnie szybko uruchomić, o tyle z zapasów lądowych tylko około 580 mln baryłek jest realnie dostępnych.

Reszta pozostaje „zablokowana” w rurociągach, minimalnych poziomach magazynowych i innych ograniczeniach operacyjnych. Rynek ropy funkcjonuje jak system krążenia: nie chodzi tylko o ilość surowca, ale o jego przepływ.

Gdy zapasy spadają zbyt nisko, pojawiają się problemy logistyczne – terminale tracą efektywność, rafinerie mają trudności z zabezpieczeniem dostaw, a traderzy zaczynają agresywnie konkurować o dostępne baryłki. Historycznie zapasy OECD rzadko spadały poniżej ok. 35 dni pokrycia popytu (ok. 1,6 mld baryłek), co stanowi praktyczne „minimum operacyjne”. Zejście poniżej tego poziomu oznacza rosnące ryzyko destabilizacji całego systemu.

Trzy warstwy zapasów i ich szybkie kurczenie się

Kluczowe znaczenie ma struktura zapasów i tempo ich spadku:

- Zapasy offshore (pierwsza warstwa): najłatwiejsze do uruchomienia. Spadły o 140 mln baryłek w ciągu ostatnich dwóch miesięcy, przy średnim tempie spadku 2,7 mln baryłek dziennie.

- Zapasy komercyjne onshore (druga warstwa): zaczęły spadać dopiero niedawno – o ok. 2,2 mln baryłek dziennie w kwietniu, po wcześniejszym wzroście o 0,45 mln baryłek dziennie w marcu. Łącznie spadły z 2,8 mld baryłek w lutym do 2,72 mld baryłek obecnie (czyli o 74 mln baryłek).

- Rezerwy strategiczne (trzecia warstwa): od końca marca spadają o ok. 2,5 mln baryłek dziennie. Od tego czasu uwolniono już 61 mln baryłek.

Ta sekwencyjność jest kluczowa. Rynek najpierw zużywa „łatwe” baryłki, a dopiero później sięga po bardziej wrażliwe rezerwy.

Na amerykańskiej giełdzie pachnie korektą, co opisaliśmy w artykule Z ostatniej chwili: Nasdaq pobił rekord z 2020 roku, nagle spadł. Pachnie korektą na Wall Street?

Punkt zwrotny: racjonowanie popytu

Najważniejszy wniosek jest prosty: do pełnego wyczerpania zapasów prawdopodobnie nigdy nie dojdzie. Rynek „pęka” wcześniej poprzez mechanizm destrukcji popytu. Już teraz widać jego symptomy:

- zapasy produktów rafineryjnych w USA spadły o ok. 2,8 mln baryłek w marcu i o kolejne 4,3 mln baryłek w kwietniu,

- łącznie od marca ubyło ok. 8 mln baryłek,

- prognozy wskazują na dalszy spadek o ok. 5,5 mln baryłek dziennie w maju.

W następstwie konsumenci ograniczają zużycie, linie lotnicze redukują siatki połączeń, a rafinerie obniżają przerób. System zaczyna się „sam stabilizować” poprzez spadek popytu.

Scenariusz bazowy: kryzys jeszcze przed wyczerpaniem zapasów

Jeśli zakłócenia np. zamknięcie Cieśniny Ormuz utrzymają się, zapasy komercyjne OECD mogą spaść do poziomów operacyjnego minimum już do września.. Przy założeniu stabilizacji destrukcji popytu na poziomie ok. 5,5 mln baryłek dziennie. To oznacza jedno: rynek ropy może wejść w fazę poważnych napięć znacznie szybciej, niż sugerowałaby sama wielkość globalnych zapasów.

W takim środowisku ceny nie tylko rosną – zaczynają pełnić funkcję mechanizmu racjonowania, a każda kolejna baryłka staje się coraz droższa ekonomicznie. W praktyce to nie brak ropy będzie problemem, lecz brak dostępnej ropy w odpowiednim miejscu i czasie. A to różnica, która dla rynków finansowych i realnej gospodarki ma fundamentalne znaczenie.