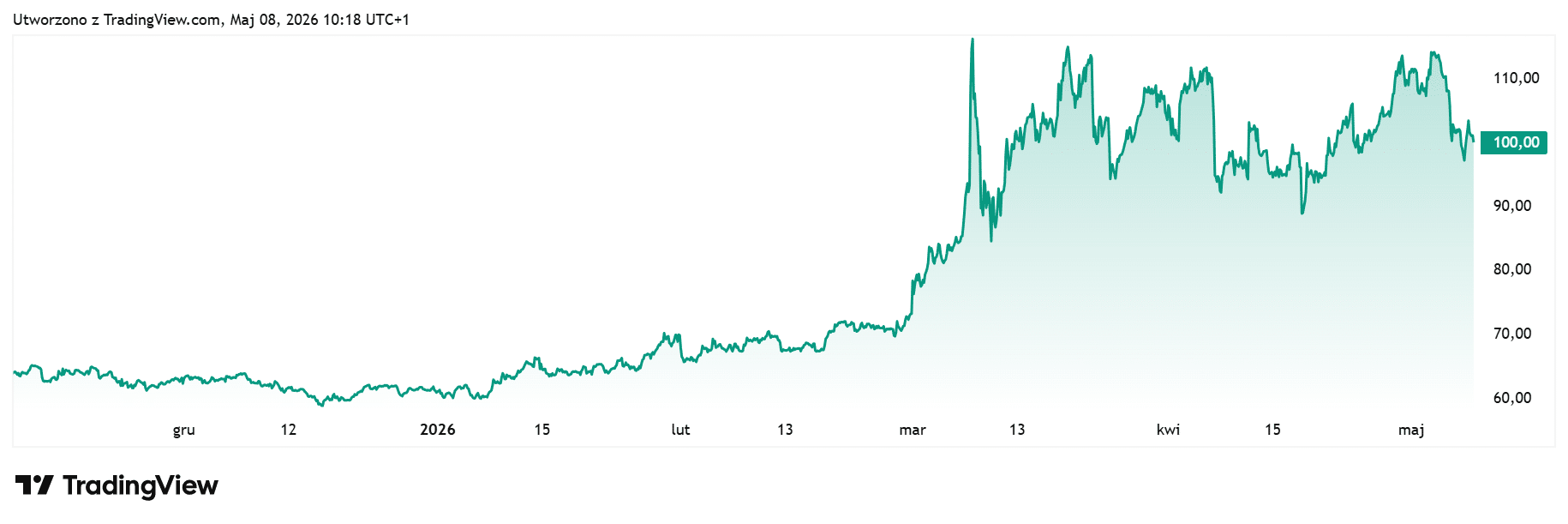

Złoto kontra ropa. Rynek właśnie zobaczył kompletnie nieoczekiwany nokaut

Przez dekady inwestorzy mieli dość prosty schemat. Wojna, chaos geopolityczny albo ryzyko inflacji? Kupujesz złoto i ropę. Tym razem rynek zaczął jednak zachowywać się zupełnie inaczej. Od końca lutego, kiedy rozpoczęła się operacja militarna przeciwko Iranowi, ropa Brent wystrzeliła o około 37%. Złoto? Spadło o mniej więcej 10% i właśnie to dla wielu analityków jest dziś dużo ciekawsze niż sam konflikt na Bliskim Wschodzie. Wygląda na to, że rynek właśnie przepisuje zasady dotyczące mitycznych „bezpiecznych przystani”.

Ropa robi dokładnie to, czego oczekuje rynek

W przypadku ropy sytuacja jest dość prosta. Według Goldman Sachs z rynku mogło zniknąć nawet 14,5 mln baryłek dziennej produkcji ropy z rejonu Zatoki Perskiej. To gigantyczny szok podażowy, a kiedy podaż gwałtownie spada, ceny zazwyczaj rosną.

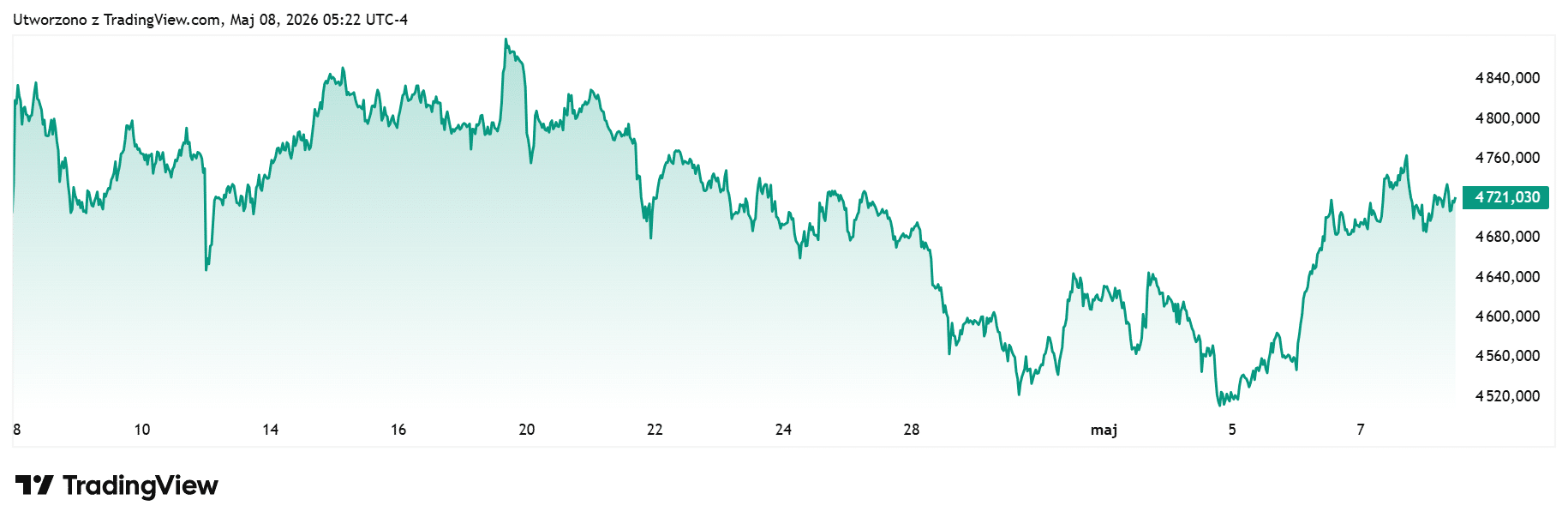

Brent jeszcze niedawno kosztował około 70 dolarów za baryłkę. W szczytowym momencie doszedł nawet do 126 dolarów, zanim cofnął się w okolice 100 dolarów. Rynek uznał, że wojna realnie zagraża globalnym dostawom energii. Zwłaszcza jeśli problemy wokół cieśniny Ormuz przeciągnęłyby się na kolejne tygodnie.

Złoto miało błyszczeć. Zaczęło spadać

Dużo ciekawsze jest jednak zachowanie złota. Jeszcze w 2025 roku metal był jedną z największych gwiazd rynku. Banki centralne skupowały go rekordowo trzeci rok z rzędu, a wielu strategów przedstawiało złoto jako idealną ochronę przed wojną i inflacją. Tymczasem wybuch konfliktu z Iranem nie pomógł złotu.

I zdaniem części ekonomistów powód jest dużo bardziej skomplikowany niż sama wojna. Kluczowy problem dla złota jest prosty: metal nie daje odsetek. Nie płaci dywidendy, kuponu ani oprocentowania. Dlatego jego atrakcyjność mocno zależy od poziomu stóp procentowych w USA. Kiedy rynek spodziewa się obniżek stóp, złoto zwykle rośnie. Gdy inwestorzy zaczynają zakładać wyższe stopy procentowe na dłużej, sytuacja się odwraca. I właśnie to wydarzyło się teraz.

Złoto nie chroni przed inflacją tak, jak wielu myśli

I tutaj pojawia się chyba najciekawszy wniosek całej historii. Według części analityków złoto wcale nie jest najlepszym zabezpieczeniem przed samą inflacją. Lepiej działa w momentach, gdy inwestorzy przestają wierzyć, że bank centralny jest w stanie tę inflację kontrolować. To ogromna różnica.

Jeśli rynek uważa, że Fed nadal „panuje nad sytuacją”, wysokie stopy procentowe uderzają właśnie w złoto. Dopiero gdy pojawia się utrata zaufania do waluty albo polityki monetarnej, metal zaczyna pełnić rolę prawdziwej bezpiecznej przystani. Tak było między innymi w latach 70., podczas części kryzysów zadłużeniowych czy w okresie pandemicznego drukowania pieniędzy.

Goldman nadal wierzy w złoto

Mimo obecnych spadków Goldman Sachs pozostaje długoterminowo optymistyczny wobec metalu. Bank nadal prognozuje możliwość wzrostu ceny złota nawet do 5400 dolarów za uncję do końca 2026 roku. Powodem mają być przede wszystkim dalsze zakupy banków centralnych i oczekiwania, że Fed ostatecznie wróci do obniżek stóp.

Czytaj więcej w dziale gospodarka:

Stalowe restrykcje: rząd wprowadza 82% cła na import stali z Chin

Akcje Nike spadły od ostatniego szczytu o 75%. Tak gigant chce zażegnać kryzys