Tygodniowy przegląd giełdowy | Czwartkowy prysznic na ochłodzenie

W trakcie 11 tygodni, które upłynęły od marcowego dna paniki na rynkach akcji, wartość średniej przemysłowej Dow Jones (Dow Jones Industrial Average) wzrosła o prawie 50 proc. Po raz ostatni z tak dynamicznym odbiciem cen akcji w górę mieliśmy na Wall Street do czynienia dwukrotnie w latach 1932-1933, przy wychodzeniu gospodarki Stanów Zjednoczonych z Wielkiej Depresji. Zresztą wcześniejszy spadek był również najsilniejszą 5-tygodniową zniżką DJIA (-36,8 proc.) od lat 1929-1931.

Innymi słowy, w ciągu poprzednich 4 miesięcy inwestorzy (ci, którzy kupują instrumenty finansowego dla bieżącego dochodu, który przynoszą: akcje dla dywidend, obligacje dla kuponów odsetkowych, nieruchomości dla czynszu, który można z nich pobierać itp) oraz spekulanci (ci, którzy kupują instrumenty finansowe, by je sprzedać po wyższej cenie; lub „sprzedają na krótko”; by je odkupić taniej) doznali podwójnego – nie widzianego od ok. 90 lat – szoku. Najpierw nie mogli uwierzyć w skalę i dynamikę spadku cen akcji, a gdy się już z nimi pogodzili, w skalę i dynamikę późniejszego odbicia.

To bezprecedensowe odbicie wyprowadziło w minionym tygodniu Nasdaq Composite powyżej przedkryzysowego maksimum na poziom nowych, historycznych szczytów.

W kontekście ostatnich katastrofalnych danych makroekonomicznych napływających z wielu krajów świata, to odbicie cen akcji może się wydawać niezrozumiałe. Możliwe jest wiele interpretacji. Wyliczmy pierwsze, (niektóre powiązane ze sobą) mniej lub bardziej naciągane, które przychodzą do głowy.

- Rynek akcji dyskontuje przyszłość – koronawirusowa depresja gospodarcza okaże się krótka i po 3 miesiącach wszystko wróci do wcześniejszej „normy”;

- Reagując na kryzys, banki centralne zalały rynek wielką ilością świeżo wydrukowanej gotówki i ta fala podniosła ceny wszystkich aktywów;

- Po spadku stóp procentowych i rentowności obligacji ponownie w pobliże zera, akcje stały się w długoterminowej perspektywie znowu relatywnie tanie w stosunku do innych aktywów;

- Banki i inne instytucje finansowe ponosząc starty na swojej normalnej działalności postanowiły – z wykorzystaniem pieniędzy dostarczonych przez banki centralne – za pomocą giełdowej spekulacji podreperować swoje wyniki;

- Zarabiać można w realnej gospodarce lub na rynkach finansowych – jeśli realna gospodarka stanęła, to dla posiadaczy kapitałów została tylko ta druga opcja;

- Ostatnie paniczne zakupy to ucieczka od gotówki, która ponownie drukowana w szaleńczym tempie znów straciła na wartości;

- „Kupuj, gdy leje się krew” – stare giełdowe przysłowie;

- Rynek akcji osiągnął skrajny poziom „wyprzedania”, co zwabiło krótkoterminowych spekulantów, którzy wygenerowali odbicie proporcjonalne w swej dynamice to wcześniejszego spadku;

- Rynki realizują swoje „cele” zdeterminowane przez długoterminowe cykle i nie zwracają dłuższej uwagi na wydarzenia w realnym świecie;

- Wielcy gracze („Oni”) zostali zaskoczeni przez koronawirusowy kryzys z dużymi pozycjami na akcjach i ostatni, „sztuczny” wzrost, ma na celu wyprowadzenie rynków akcji z powrotem na poziom, na którym będą mogli już bez strat zamknąć swoje pozycje.

Gdy już więc po 11 tygodniach silnego wzrostu, każdy go sobie zracjonalizował wykorzystując któreś z powyższych albo jeszcze jakiś inne argumenty, w czwartek przyszło niespodziewane otrzeźwienie. Tego dnia bowiem – kiedy my świętowaliśmy Boże Ciało – głównie indeksy amerykańskiego rynku akcji nagle się załamały. Średnia przemysłowa Dow Jonesa spadła o 6,9 proc., Dow Jones Transportation Average o 7,7 proc., Nasdaq Composite o 5,3 proc. a S&P 500 o 5,9 proc. Były to największe, jednodniowe spadki tych indeksów od czasu marcowej paniki.

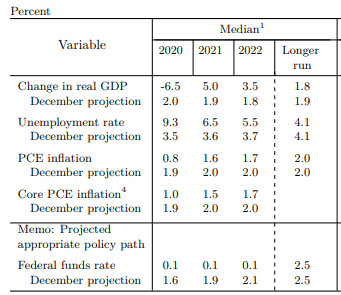

Post factum obserwatorzy rynków przypisali tą czwartkową wyprzedaż reakcji na zakończone w środę dwudniowe posiedzenie FOMC (Federal Open Market Committee, Federalny Komitet do spraw Otwartego Rynku), czyli ciała odpowiedzialnego w Stanach Zjednoczonych za politykę pieniężną. Poniżej w skrócie ujawnione w środę prognozy członków FOMC dla amerykańskiej gospodarki:

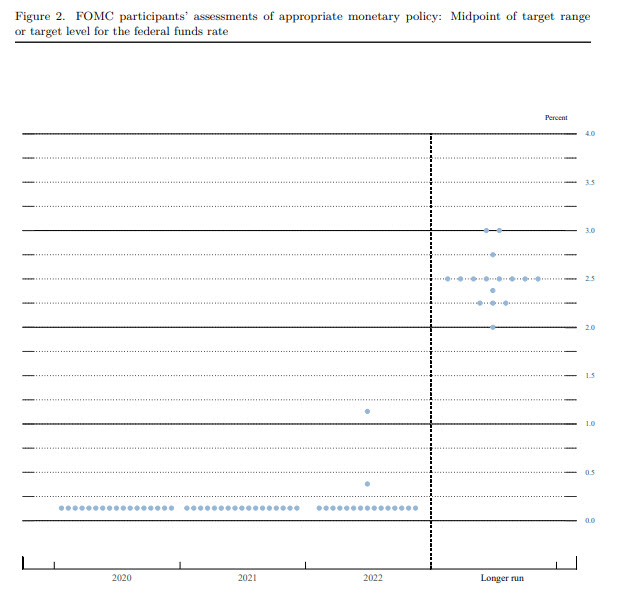

A tu tak zwany „dot plot”, ilustrujący oczekiwania członków FOMC co do wysokości podstawowej stopy Fed w przyszłości:

Jak widać, wśród osób decydujących o kształcie polityki pieniężnej w Stanach Zjednoczonych dominuje obecnie przekonanie, że jakkolwiek bieżący rok jest już stracony, to lata 2021-2022 przyniosą silne odreagowanie tempa wzrostu PKB (+5 proc. w przyszłym roku, +3,5 proc. w drugim roku dekady), ani nadmierna inflacja ani deflacja nie będzie problemem, a stopy procentowe pozostaną na zerowym poziomie do końca 2022 roku. Prawdę mówiąc, nie widać w tych prognozach/oczekiwaniach niczego, co jakoś specjalnie uzasadniałoby czwartkową wyprzedaż.

W zeszłym tygodniu zwracałem uwagę na to, że w okresie swej 50-letniej historii, indeks Nasdaq tylko 3-krotnie notował podobną do ostatniej 56-sesyjną ponad 40 proc. dynamikę. Pojawiała się ona w grudniu 1998, grudniu 1999 i grudniu 2001. Jeśli dodać do tego warunku dwa dodatkowe: po tak silnym wzroście w ciągu tych ok. 11 tygodni Nasdaq 100 1) zalicza historyczny rekord a potem 2) spada na jednej sesji o ponad 5 proc., to zostaniemy już z tylko jednym precedensem dla czwartkowej sesji: 4 stycznia 2000 roku.

Na zbliżeniu porównanie obu rynkowy epizodów – obecnego – i tego sprzed 20 lat wygląda tak:

Jak widać ta analogia sugeruje, że mamy obecnie do czynienia nie ze zmianą krótkoterminowego trendu, ale jedynie kilkusesyjnym (wtedy to trwało raptem łącznie 3 sesje) „straszeniem”. I tu chciałbym nawiązać do ostatniego – najbardziej „spiskowego” – z podanych powyżej wytłumaczenia ostatniego wzrostu. Można spekulować, że ostatni 40 proc. wzrost był „sztucznym” – w kontekście depresyjnych danych z gospodarki – „wyciągnięciem” cen akcji w górę, które ma umożliwić spokojną dystrybucję akcji na wysokich poziomach. By taka dystrybucja była możliwa, potrzebne jest uspokojenie skołatanych nerwów spekulantów. By to osiągnąć, należy ich stosowanie uwarunkować, to znaczy kilkukrotnie postraszyć silnymi spadkami za każdym razem wznawiając później trend wzrostowy. W takiej interpretacji mamy obecnie do czynienia ze straszeniem pierwszym, analogicznym do tego z początku stycznia 2000. 20 lat temu prawdziwy spadek rozpoczął się dopiero po 3-ech takich straszeniach.

Jeśli ktoś sceptycznie zakwestionuje zasadność podobnych analogii, to będę ich bronił powołują się na starożytność tej metody. W „Dziejach” Herodota, w rozdziale opisującym obyczaje Egipcjan można znaleźć następujący fragment:

„Kiedy bowiem zdarzy się cudowny znak, obserwują wynik i zapisują go, a jeżeli później zdarzy się podobny do tego, sądzą, że będzie on miał taki sam wynik”.

Niewątpliwie w ostatnich tygodniach rynki nieustannie generują „cudowne znaki”.

Można w tym miejscu nawiązać do sentymentu inwestorów indywidualnych w USA. Co tydzień ich stowarzyszenie (American Association of Individual Investora, AAII) publikuje wyniki przeprowadzanego wśród swoich członków sondażu na temat perspektyw cen akcji w USA w półrocznym horyzoncie. O ile w styczniu 2000, a więc na 2 miesiące przed szczytem „internetowej hossy” sentyment w badaniu AAII ustanowił swój historyczny rekord, o tyle w tym tygodniu to saldo „byków” i „niedźwiedzi” było lekko ale jednak ujemne (-3,8 pkt. proc.).

Jak więc widać z kontrariańskiego punktu widzenia sytuacja na rynku akcji w USA nie wygląda jak jakiś typowy szczyt o wielkim znaczeniu. Można to porównać z czwartkowym odczytem analogicznego wskaźnika publikowanego przez polskie Stowarzyszenie Inwestorów Indywidualnych (SII). Saldo udziałów optymistów i pesymistów w tym sondażu wzrosło do poziomu +20,3 pkt. proc., a więc najwyższego od końca stycznia.

Jak widać na powyższym obrazku, podobne sytuacje z przeszłości – wzrost wartości Indeksu Nastrojów Inwestorów (INI) o ponad 52 pkt. proc. w przeciągu nie więcej niż 3 miesięcy do najwyższego poziomu od przynajmniej 18 tygodni, często w przeszłości ostrzegał przed krótkoterminowymi przesileniami cen na polskim rynku akcji. I rzeczywiście – z takim schłodzeniem mieliśmy do czynienia, gdy GPW otworzyła się w piątek po świątecznej przerwie. WIG-20 stracił tego dnia 2,8 proc., a tydzień zamknął 2,9 proc. poniżej poziomu z poprzedniego piątku.

Wojciech Białek, K(NO)W FUTURE