Czy akcje polskich banków przełamią swą słabość?

Do 4-ech razy szuka?

W mijający tygodniu WIG-20 podjął już trzecią w okresie minionych 11 tygodni próbę przełamania poziomu oporu w okolicach poziomu mniej więcej 1850 pkt. I znowu podobnie jak w pierwszej dekadzie czerwca oraz 21 lipca tak próba okazała się nieudana. Co prawda i w środę i w czwartek WIG-20 zamykał się na najwyższym poziomie od 4 marca, ale te próby przełamania kluczowego poziomu krótkoterminowego oporu znowu się ostatecznie nie powiodły. Oprócz poziomego oporu wyznaczanego przez lokalne szczyty z czerwca i lipca tym razem jako dodatkowa przeszkoda dla wzrostów posłużyła opadająca średnia 200-sesyjna, której poziom został przez indeks osiągnięty w czwartek.

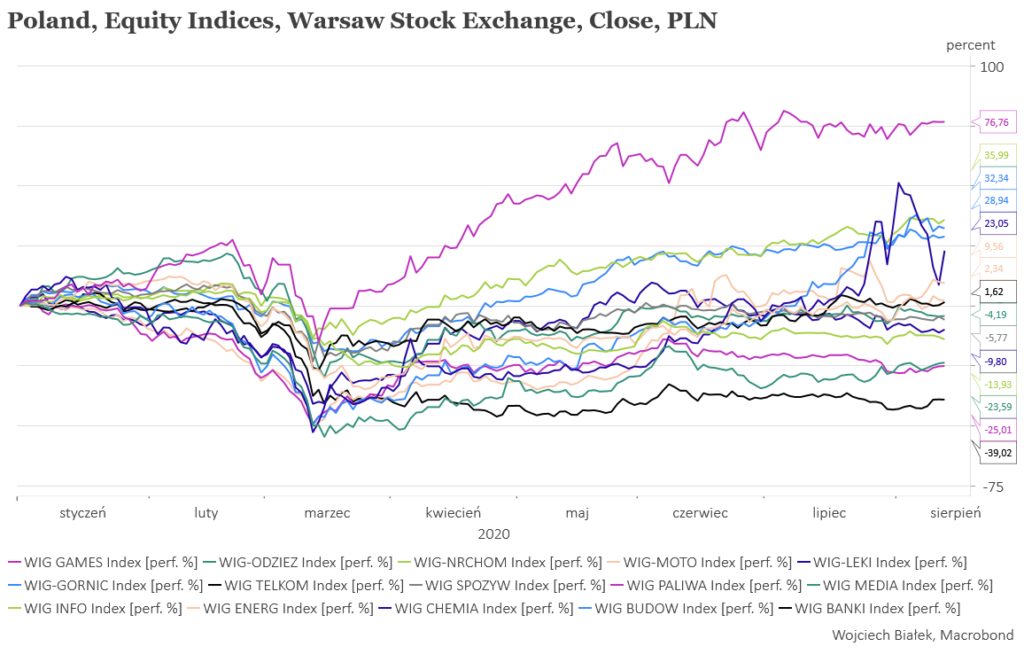

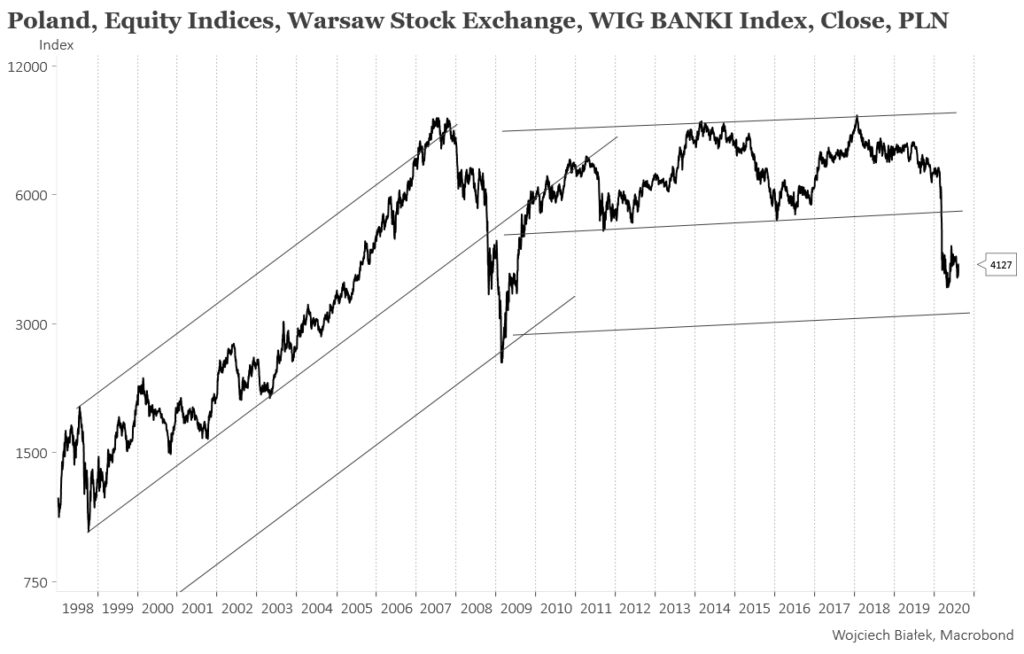

WIG-BANKI najniżej wobec WIG- u o przynajmniej 22 lat

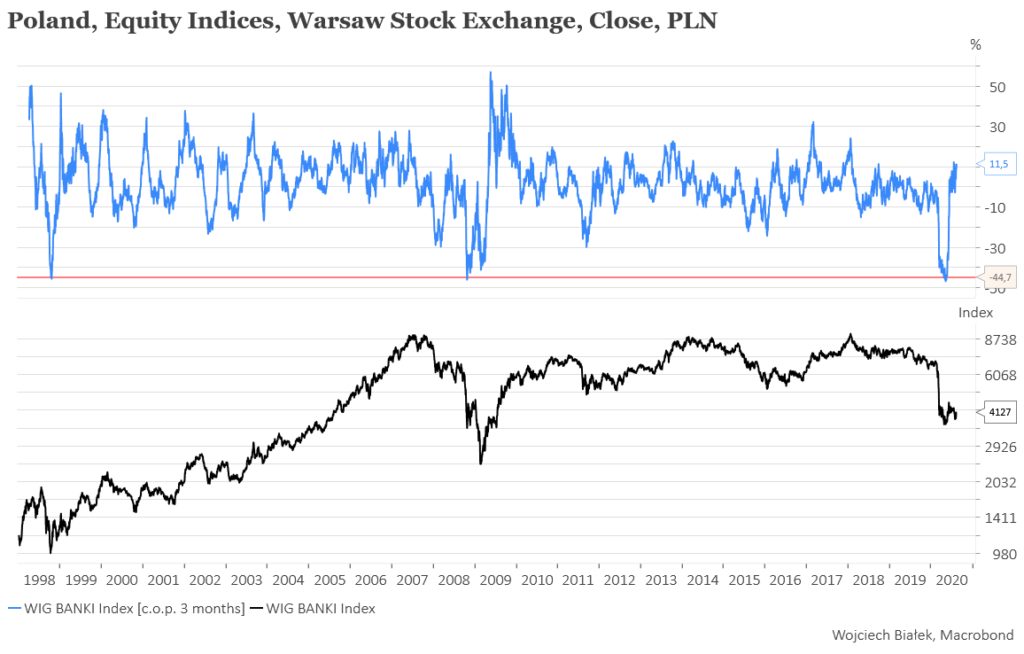

Wydaje się, że to czy WIG-20 zdoła wreszcie przełamać poziom oporu, który powstrzymywał go już trzy razy, zależeć będzie od siły akcji sektora bankowego. WIG-BANKI był w tym roku najsłabszym indeksem sektorowym GPW.

Względna siła indeksu WIG-BANKI wobec WIG-u spadała od ponad 6 lat i w sierpniu br. osiągnęła najniższy poziom od przynajmniej 22 lat.

To oczywiście skłania do rozmyślań na temat akumulacji akcji banków poprzedzających odzyskanie przez nie siły, które powinno nastąpić, gdy problemy związane z pandemią koronawirusa trwającą i w naszym kraju i na świecie zostaną wreszcie rozwiązane. To spowodowałoby powrót tempa wzrostu gospodarczego na świecie do „normalnych” poziomów, co w połączeniu z drastycznym poluzowaniem polityki pieniężnej, które nastąpiło w konsekwencji koronawirusowej paniki, zapewne przełożyłoby się na wzrost dynamiki wskaźników inflacji, który wymusiłby podwyżki stóp. Jak się wydaje warunkiem przełamania słabości rynku akcji banków, jest właśnie wzrost stóp procentowych, bez którego bankom trudno jest generować zyski.

Indie nowy globalnym liderem pod względem dziennej liczby potwierdzonych nowych zakażeń SARS-CoV-2

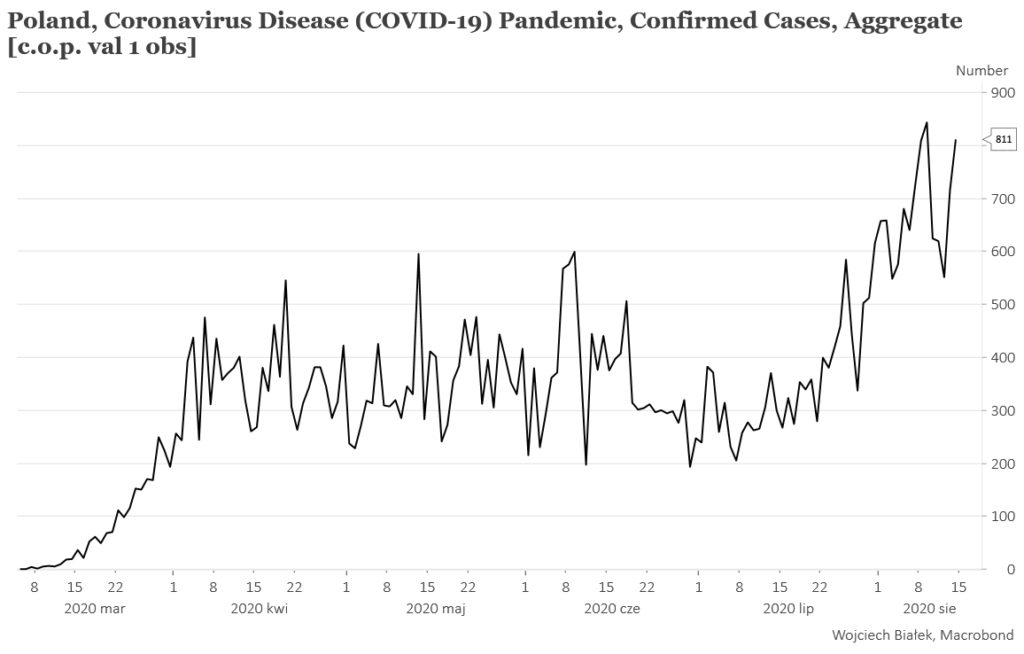

Problem polega na tym, że na razie nie widać silnych przesłanek sugerujących, że pandemia wygasa. Wprost przeciwnie poluzowanie restrykcji wprowadzanych przez rządy w trakcie fali początkowej paniki już przekłada się w wielu krajach na pojawienie się wtórnych fal zarażeń. W Polsce ta wtórna fala jest zresztą silniejsza niż początkowy wiosenny etap epidemii. A przecież istnieje możliwość, że COVID-19 charakteryzuje się podobną do grypy sezonowością, a więc dopiero w okresie jesień-zima zobaczymy prawdziwe nasilenie liczby zachorować (chociaż oczywiście nie ma co do tego pewności).

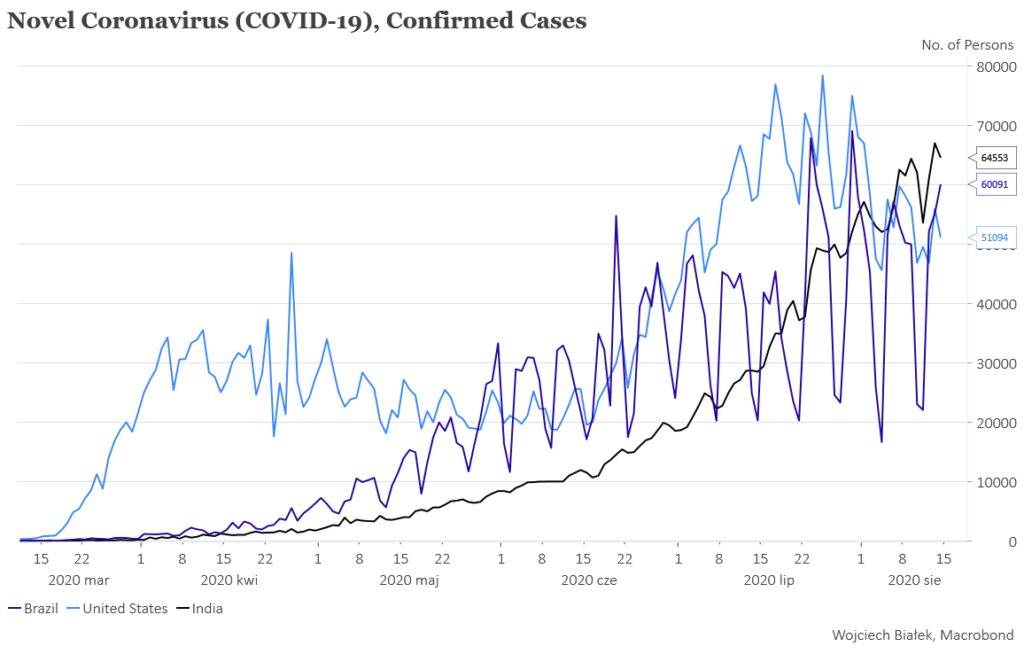

Przy okazji można zauważyć, że nastąpiła zmiana na pozycji globalnego lidera liczby nowych potwierdzonych testami dziennych zakażeń wirusem SARS-CoV-2. USA zostały zdetronizowany w ostatnich dniach przez Indie (i zepchnięte na trzecie miejsce przez Brazylię).

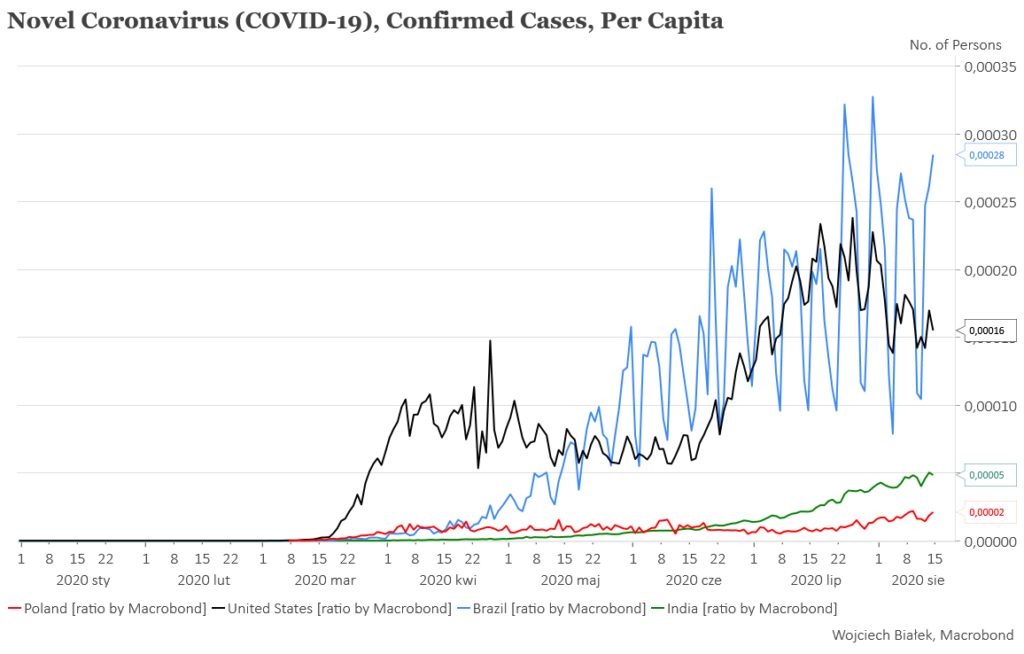

Oczywiście sytuacji jest zupełnie inna jeśli odniesiemy te liczby do wielkości populacji danych krajów. Ze względu na ogromną liczbę ludności w Indiach (1,353 mld osób; niebawem zapewne większą od tej w Chinach – 1,393 mln osób) kraj ten ma na razie co prawda 2,5 raza większą liczbę potwierdzonych zarażeń na głowę mieszkańca niż Polska (5 na 100 tysięcy wobec 2 na 100 tysięcy), ale wyraźnie na razie ustępuje czy to Brazylii czy USA.

Wracając do banków

Sam wykres WIG-BANKI nie wygląda zresztą jednoznacznie. W marcu wyłamał się w dół z trwającej przez całą dekadę konsolidacji na wysokich poziomach i na razie nie osiągnął poziomów sugerowanych przez rozmiary tej konsolidacji. Ewentualny spadek do poziomów dołków z 2009 roku ustanawianych w szczycie paniki, która nastąpiła na świecie po niespodziewanym bankructwie banku inwestycyjnego Lehman Brothers, a która została pogłębiona w naszym kraju na początku 2000 roku w wyniki problemów finansowych tych klientów banków, którzy nieopatrznie dali się namówić na zabawę opcjami walutowymi na dużą skalę, z pewnością zachęcałby do zakupów akcji polskich banków. Przy obecnym poziomie WIG-BANKI znajdującym się w połowie drugi między potencjalnym wsparciem a potencjalnym poziomem oporu wyznaczanym przez dołki z 2011-2012 roku oraz 2016 roku, sprawa nie jest za bardzo jednoznaczna.

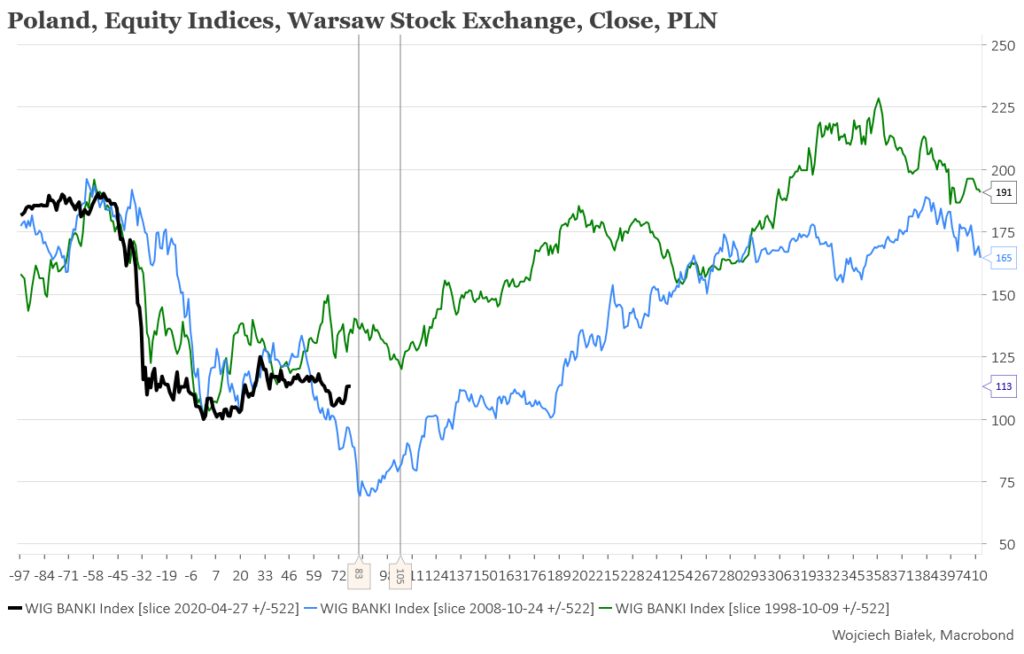

Do kwestii perspektyw cen akcji polskich banków można podejść też od innej strony. Koronawirusowy krach cen akcji polskich banków w tym roku był porównywalny jedynie do dwóch wcześniejszych załamań: tego z 1998 roku wywołanego bankructwem Rosji, które odcięło dużą część polskiego przemysłu od eksportu do Rosji oraz tego z 2008 roku, wywołanego upadkiem Lehman Brothers, który zachwiał całym globalnym systemem finansowych.

Synchronizując te 3 epizody w dołkach tych silnych fal paniki na akcjach polskich banków z października 1998, października 2008 oraz kwietnia 2020 można by dojść do wniosku, że koniec słabości WIG-BANKI i początek trwającego ponad rok wzrostu o 90-170 proc. powinien nadejść dopiero za 6-28 sesji.

To wszystko nie wygląda zbyt jednoznacznie, więc na razie – dopóki sytuacja nie ulegnie jakiemuś pełniejszemu wyjaśnieniu – być może należy ciągle jeszcze traktować akcje polskich banków bardziej jako materiał do krótkoterminowych spekulacji niż średnioterminowych inwestycji.

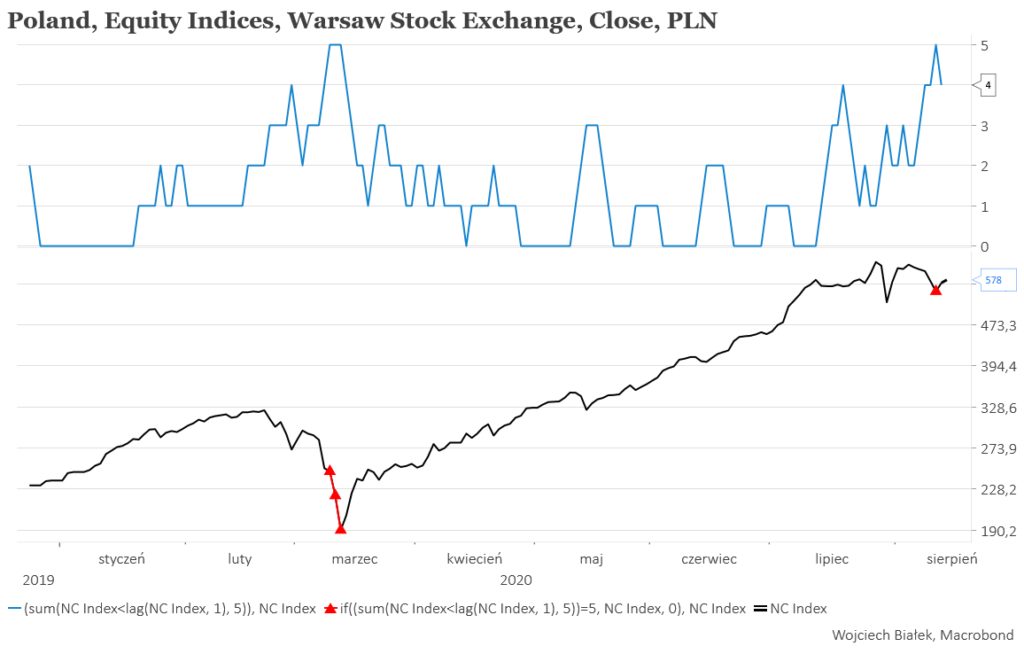

NCIndex zaczyna słabnąć?

O ile akcje polskich banków były największą ofiarą koronawirusowego kryzysu, o tyle jego największym beneficjentem był polski rynek New Connect. Ten jednak w ostatnich dniach zaczyna wykazywać niewidziane od wielu miesięcy objawy relatywnej słabości. Nie tylko nie był w stanie w ciągu minionych ponad 2 tygodni ustanowić nowego szczytu, ale w od 5 sierpnia spadł 5 razy z rzędu, co po raz ostatni zdarzyło się w marcu w trakcie koronawirusowej paniki.

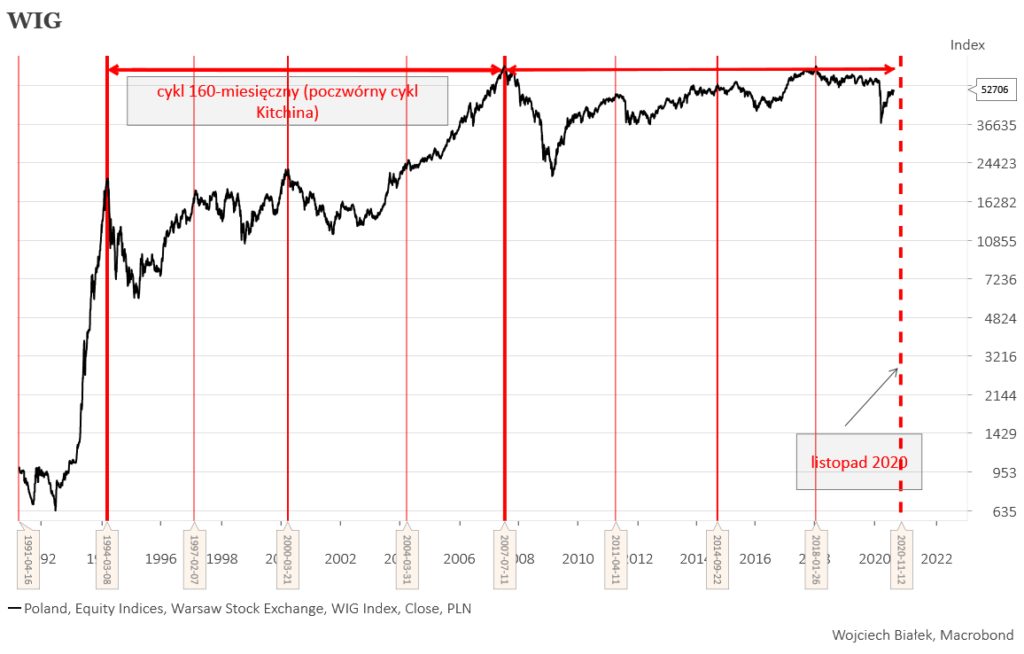

Uwzględniając wynikającą ze średnio 40-miesięcznego cyklu Kitchina (podstawowego cyklu produkcyjno-handlowego w gospodarce) regularność widoczną na wykresie NCIndex należałoby oczekiwać kolejnego cyklicznego szczytu tego indeksu w okresie maj-sierpień br.

Nie należy tego raczej traktować zbyt dosłownie, bo siła NCIndex w ostatnich miesiącach była tak ekstremalna, że jest wątpliwe, by mogła wygasnąć całkowicie już teraz, ale należy pamiętać, że płynność rynku New Connect jest relatywnie mała i spekulacji aktywni na nim zmuszeni są do rozpoczynania dystrybucji zakumulowanych wcześniej akcji w relatywnie dużym wyprzedzeniem. Objawy relatywnego słabnięcia NCIndex należy więc śledzić z uwagą, bo mogą one ostrzegać przed właśnie takim początkiem procesu dystrybucji.

W tym kontekście należy pamiętać, jeśli ktoś lubi horrory, kontrowersyjny historyczny rym pomiędzy dwoma najważniejszymi historycznymi szczytami WIG-u w marca 1994 i lipca 2007, który to rym jednoznacznie kojarzy się z poczwórną długością właśnie cyklu Kitchina (4×40=160 miesięcy). Kolejne 160 miesięcy od lipca 2007 upłynie w listopadzie ub. r., w którym odbędą się wybory prezydenckie w USA (podwyżki korporacyjnych podatków, gdyby wygrał Biden?). To trochę ezoteryczna zabawa, ale… Na razie jednak mamy połowę sierpnia, więc jeśli ktoś nie spekuluje dziesiątkami czy sektami milionów złotych, to być może jeszcze za wcześnie by się tym martwić. Być może ten okres niecałych 3 miesięcy do czasu wyborów prezydenckich w USA, to czas na gry i zabawy na akcjach polskich banków.

Niepokojący optymizm niemieckich ekonomistów?

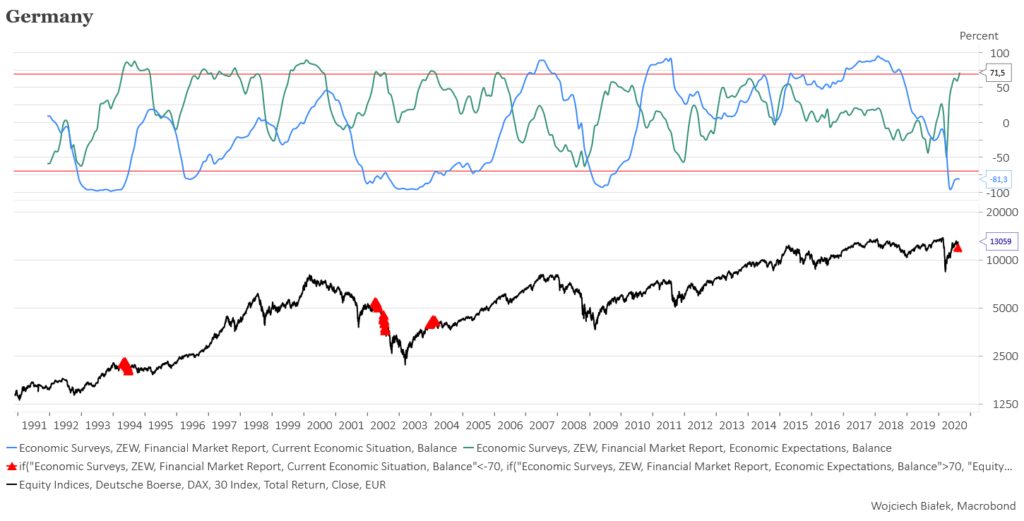

W najnowszym sondażu ZEW na temat sytuacji niemieckiej gospodarki przeprowadzanym jak co miesiąc wśród niemieckich ekonomistów optymizm co do przyszłości osiągnął najwyższy poziom od 2004 roku (+71,5 pkt proc.), zaś ocena bieżącej sytuacji pozostała na bardzo niskim poziomie (-81,3 pkt proc.). Jeśli sprawdzimy, kiedy w przeszłości pierwszy z tych parametrów przekraczał 70 pkt proc., a równocześnie drugi był niższy niż 70 pkt proc., to okaże się, że w okresie minionych 30 lat zdarzyło się to wcześniej jedynie podczas 3 epizodów: w okresie kwiecień-maj 1994, marzec-kwiecień 2002 oraz w grudniu 2003-styczniu 2004. Sygnały te zaznaczyłem na DAX-ie na poniższym obrazku.

Jak widać, poniżej potencjał wzrostowy DAX-a w ciągu następnego roku po pojawieniu się takiego sygnału nie przekraczał 10 proc., a cykliczna bessa rozpoczynała się najpóźniej w ciągu 1,5 miesiąca po pojawieniu się takiego jak obecny sygnału. To nie jest oczywiści rozstrzygający argument, ale z drugiej strony tą delikatną sugestię, że rozpoczęte w marcu odbicie cen akcji w górę może powoli zbliżać się do swojego finału, warto zapamiętać.

W II kw. byliśmy słabsi tylko of Finlandii i Litwy

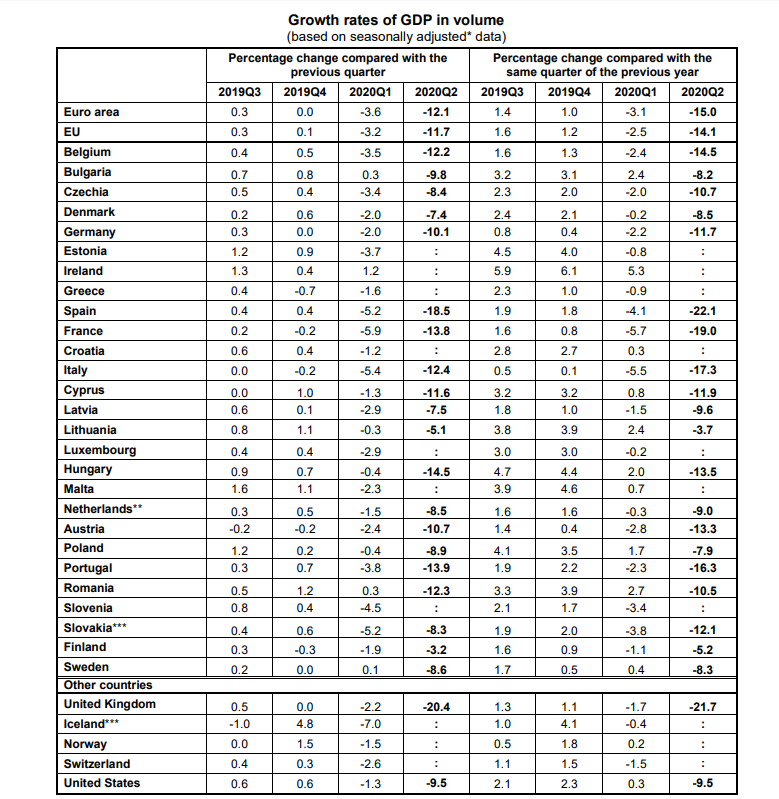

Na koniec tabelka z Eurostatu zawierająca dane na temat zmian PKB w większości krajów Europy (plus USA) w II kw.

Jak widać nasze -7,9 proc. roczna dynamika PKB była w II kw. gorsza jedynie od tej obserwowanej na Litwie (-3,7 proc.) oraz w Finlandii (-5,2 proc.), co nie jest w cale złym rezultatem.

Wojciech Białek, K(NOW)W FUTURE