Giełda w tydzień | Powtórka z 11/9?

Nagłośnione tydzień temu porozumienie głównych producentów ropy naftowej w sprawie obniżenia produkcji tego surowca nie przełożyło się na razie na wzrost jego ceny. Wprost przeciwnie, cena notowanego na nowojorskiej giełdzie towarowej (NYMEX) kontraktu na baryłkę ropy naftowej (WTI, West Texas Intermediate) przełamała marcowe minima i spadła w piątek do najniższego poziomu od okresu listopad 2001-styczeń 2002.

W tym samym czasie rozpoczęte w marcu odbicie cen akcji w górę było kontynuowane na światowych rynkach. W piątek S&P 500 dotarł do najwyższego poziomu od 9 marca, a więc od dnia, w którym Włochy wprowadziły ogólnokrajową kwarantannę sygnalizując w ten sposób całemu światu, że epidemia wirusa SARS-CoV-2 dotarła do Europy.

Ten rozjazd pomiędzy zachowaniem ceny ropy naftowej i indeksów rynków akcji pozwala na zarysowanie intrygującej analogii historycznej. Jeśli bowiem zapytamy, kiedy w przeszłości zarówno wartość S&P 500 jak i cena baryłki ropy naftowej spadały najpierw na poziom przynajmniej 2-letniego minimum, a potem ten indeks cen amerykańskich akcji wychodził na przynajmniej 20-sesyjne maksimum, zaś cena ropy naftowej spadała w okolice dołka, to okazuje się, że w okresie minionego pokolenia coś takiego zdarzyło się tylko raz: na początku listopada 2001 roku.

Co ciekawe, ta analogia z okresem bezpośrednio po atakach terrorystycznych na USA z 11 września 2001 roku rozciąga się również na warszawską giełdę. 12 marca WIG-20 ustanowił dołek znajdujący się na najniższym poziomie wartości indeksu od przynajmniej 3 lat. Od dołka z 12 marca do minionego wtorku WIG-20 wzrósł o ponad 25 proc. Sprawdźmy, kiedy w historii tego indeksu oba warunki – najpierw przynajmniej 3-letni dołek, a potem wzrost w 23 sesje o ponad 25 proc. – były spełnione. Okazuje się, że z taką sytuacją mieliśmy w przeszłości do czynienia na GPW tylko raz – na przełomie października i listopada 2001.

Na zbliżeniu to porównanie ścieżek S&P 500 i WIG-20 ostatnio i wokół sygnałów z jesieni 2001 wygląda tak:

Gdyby tę historyczną analogię do obecnej sytuacji potraktować dosłownie (czego jednak raczej nie należy robić), to otrzymalibyśmy wniosek, że rynki akcji jeszcze przez kilka tygodni wzrostami będą dyskontować wygaśnięcie pandemii koronawirusa, ale później czeka je jeszcze jedna fala spadkowa, która na początku przyszłego roku sprowadzi S&P 500 poniżej tegorocznych minimów, zaś w przypadku WIG-u 20 dołki z marca br. zostaną w przyszłym roku obronione.

Na tą sugerowaną przez zachowanie rynków analogię z jesienią 2001 warto zwrócić uwagę. W atakach z 11 września 2001 zginęło niecałe 3 tysiące Amerykanów. Liczbę ofiar pandemii koronawirusa SARS-CoV-2 w Stanach Zjednoczonych szacuje się obecnie na 39 tysięcy i oczywiście wzrośnie ona znacząco w najbliższych tygodniach. Znowu, jak w przypadku ataków sprzed ponad 18 lat, najbardziej ucierpiał Nowy Jork.

O przeprowadzenie ataków z 11 września 2001 rząd USA oskarżył Al Kaidę i potraktował to jak pretekst do ataku na Afganistan, w którym to kraju ukrywał się kierujący Al Kaidą Osama bin Laden. Wydaje się oczywiste, że chcąc przykryć dosyć zawstydzającą nieudolność w radzeniu sobie z epidemią koronawirusa rząd Stanów Zjednoczonych (i być może rządu innych krajów) wskaże winnego obecnej katastrofy kierując na niego gniew ludu.

Jest chyba dosyć oczywiste, że tym winnym okażą się Chiny, na których terytorium pandemia się narodziła i które w jej pierwszych tygodniach próbowały problem ukryć. Fakt istnienia w Wuhan dwóch laboratoriów prowadzących badania nad koronawirusami z pewnością nie zostanie pominięty. USA są zbyt słabe, by wykorzystać obecny kryzys do militarnego ataku na Chiny, ale jest bardzo prawdopodobne, że znana już z 2018 roku retoryka wojny handlowej z Chinami powróci niebawem ze zwielokrotnioną siłą.

Można więc sobie wyobrazić, że wykorzystując powstałą okazję w obecnej kampanii wyborczej Donald Trump ponownie wystąpi pod hasłem budowy muru, ale tym razem nie fizycznego muru na granicy z Meksykiem, ale symbolicznego wielkiego anty-chińskiego muru gospodarczego, handlowego, finansowego, technologicznego itp. wokół Chin. Otwartą kwestią pozostaje jedynie, które kraje świata rządowi Stanów Zjednoczonych uda się przekonać do takiej anty-chińskiej krucjaty mającej być karą za stworzenie obecnego kryzysu (chiński rynek wewnętrzny jest bardzo lukratywny i można sobie wyobrazić, że wiele krajów będzie się długo zastanawiać nad obraniem takiego antychińskiego kursu).

Opisany właśnie spekulatywny komentarz byłby oczywiście bardzo kosztowny dla USA, bo oznaczałby dalsze zrywanie optymalnych sieci kooperacyjnych, które obecnie obejmują w dużej mierze Chiny. To tłumaczyłoby wynikający z analogii z jesienią 2001 spadek cen do nowych dołków amerykańskich akcji na początku przyszłego roku. Równocześnie hipotetyczne przenoszenie produkcji amerykańskich firm z Chin do innych chętnych do zastąpienia Państwa Środa „rynków wschodzących” powinno być korzystne dla „Emerging Markets” (pozo Chinami oczywiście), co znowu wyjaśniałoby fakt, że w analogii z 2001 rokiem, WIG-20 w przyszłym roku już nie pogłębia tegorocznego dołka.

Można również zauważyć, że efektem wstąpienia przez USA w 2001 roku na wojenną ścieżkę (ataki na Afganistan w 2001 roku i Irak w 2003 roku) było wieloletnie osłabienie dolara.

Ale oczywiście należy powyższe traktować jedynie jako zainspirowany zachowaniem rynku spekulatywny scenariusz i obserwować, czy dalsze ruchy cen aktywów oraz deklaracji i decyzje polityków będą go potwierdzać, czy też nie.

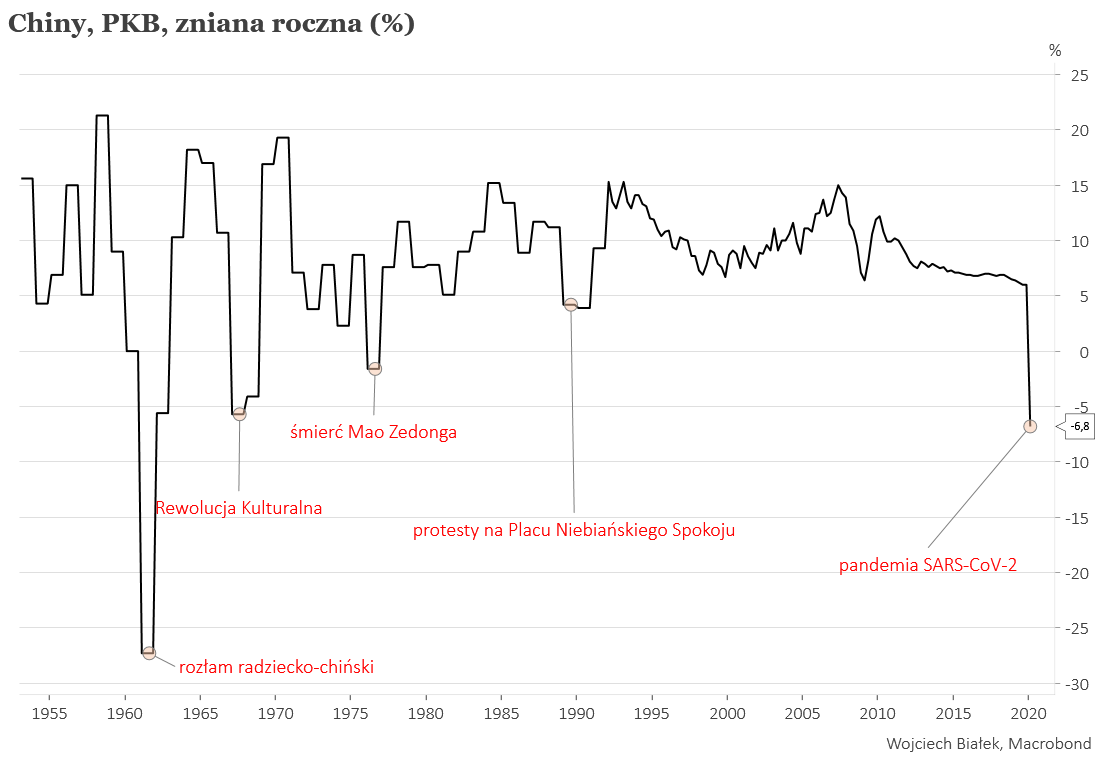

Na razie jesteśmy na etapie otrzymywania pierwszych „twardych” danych makroekonomicznych dokumentujących skalę kryzysu, który rynki finansowe dyskontowały w lutym i marcu. Poznaliśmy już dane z Chin na temat rocznej dynamiki PKB w tym kraju w I kw. br. Spadła ona do -6,8 proc. z +6 proc. w IV kw. ub. r. Dane kwartalne dostępne są dla Chin dopiero od 1992 roku, więc trudno ocenić, od jak dawna jest to najgorszy wynik chińskiej gospodarki. Na pewno z takim załamaniem dynamiki PKB nie mieliśmy w Chinach do czynienia od połowy lat 70-tych, kiedy to w całym 1976 roku PKB spadł po raz ostatni w porównaniu do poprzedniego roku. Pod koniec 1978 roku ChRL, w której przewodniczącym Chińskiej Partii Komunistycznej został Deng Xiaoping („człowiek roku” magazynu „Time” w 1978 roku) zdecydowała się na rozpoczęcie reform gospodarczych i otwarcie na świat.

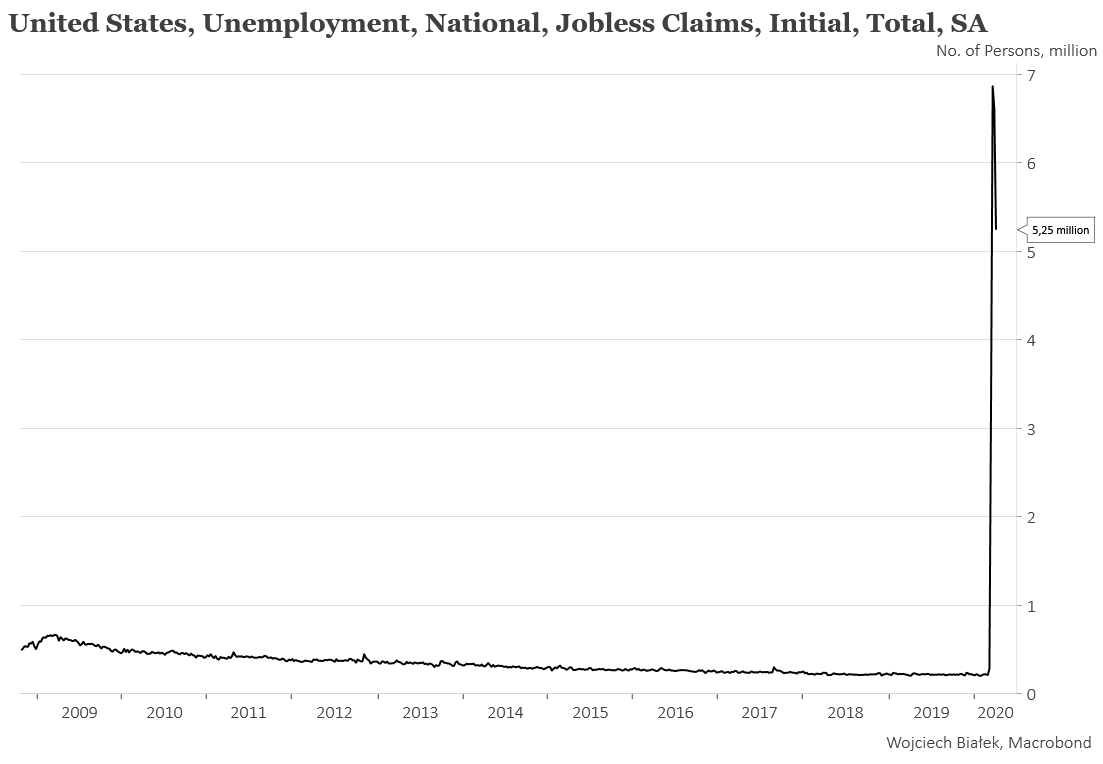

Równocześnie już czwarty kolejny tydzień tygodniowa liczba nowych wniosków o zasiłek dla bezrobotnych w USA utrzymała się na rekordowym wielomilionowym poziomie (5,25 mln, wobec 6,62 mln tydzień temu, 6,87 mln 2 tygodnie temu oraz 3,31 mln 3 tygodnie temu).

Jeśli chodzi o samą pandemię, to generalnie jej dynamika hamowała na całym świecie, chociaż równocześnie dochodziło do zmiany „liderów” dynamiki przyrostu nowych potwierdzonych zachorowań. Jakkolwiek Włochy, Hiszpania, Francja i Niemcy nadal były krajami z jednymi z najwyższych liczb nowych przypadków zachorowania, to pod względem tygodniowej dynamiki liczby potwierdzonych przypadków tej kraje wypadły z pierwszej dziesiątki. Wśród 34 krajów z największą liczbą zachorowań zdecydowanym liderem pod względem tygodniowej dynamiki stała się Rosja (wzrost o 171 proc. w stosunku do sytuacji sprzed 7 dni). Na dalszych miejscach są Indie (+88 proc.), Brazylia (+77 proc.), Irlandia (+65 proc.), Turcja (+58 proc.), Japonia (+54 proc.), Wielka Brytania (+45 proc.), Kanada (+43 proc.), Chile (+42 proc.), Rumunia (+41 proc.) oraz Stany Zjednoczone (40 proc.).

Jeśli chodzi o nasz kraj, to do tej pory tempo przyrostu potwierdzonych wynikami testu zachorowań najbardziej przypominało przypadki Czech, Norwegii i Szwecji. W tych dwóch pierwszych krajach dynamika epidemii wyraźnie osłabła w minionych tygodniu (przyrost nowych przypadków choroby +10,5-12,7 proc. w porównaniu do poprzedniego tygodnia). Na razie nie nastąpiło to w naszym kraju (+37,5 proc. w stosunku do poprzedniego tygodnia), co zrównało nas ze Szwecją (+36,2 proc.), co może zaskakiwać, bo ten ostatni kraja jest często wskazywany jako ten, którego reakcja na epidemię jest wyjątkowo łagodna. W chwili obecnej można powiedzieć, że w naszym kraju dynamika epidemii koronawirusa jest przesunięta w czasie w stosunku do Czech o 8 dni a w stosunku do Norwegii o 13 dni.

Porównanie ze Szwecją jest jednak o tyle ryzykowne, że w tym kraju zarejestrowano już 1540 zgonów (przy ponad 14 tysiącach potwierdzonych przypadków zarażenia), gdy tymczasem w Polsce zgonów było do tej pory 350 przy ponad 9000 potwierdzonych przypadków zarażenia), co sugeruje, że mimo pozornego podobieństwa jednak mamy w obu krajach do czynienia z dosyć odmiennymi procesami.

Wojciech Białek, K(NO)W FUTURE