Najwyższa od 80 lat wysokość stopy bezrobocia w USA

Kulminacją pierwszego tygodnia miesiąca była publikacja w Stanach Zjednoczonych przez tamtejsze Biuro Statystyki Pracy („Bureau of Labor Statistics”) danych na temat sytuacji na rynku pracy w USA w poprzednim miesiącu. Pomimo tego, że oczywiście kierunek i skala zmian ujawnionych przez piątkowy raport były spodziewane, to jednak nadal były one mocno szokujące. W kwietniu gospodarka USA straciła mianowicie 20,5 miliona miejsc pracy, co jest wynikiem o rząd wielkości większym niż prawie 2 miliony zlikwidowanych miejsce pracy we wrześniu 1945 roku, kiedy to gospodarka USA wychodziła z wojennego tryby, na który została przestawiona podczas II Wojny Światowej.

Równie spektakularny był wzrost wysokości stopy bezrobocia. Kwietniowy wystrzał wyniósł są na najwyższy poziom od października 1940 (14,7 proc.).

Pomimo tego, że formalnie do czasu japońskiego ataku na Pearl Harbor USA pozostawały krajem neutralnym, ich gospodarka zaczęła być przestawiana na produkcję zbrojeniową wcześniej i już od czerwca 1938 stopa bezrobocia spadała. Obecnie mamy do czynienia ze wzrostem, a więc z sytuacją taką, jak w okresie sierpień 1929-maj 1933, czyli podczas Wielkiej Depresji. W tamtym okresie czasu kwietniowa wysokość stopy bezrobocia została osiągnięta w sierpniu 1931 roku. Oczywiście z tymi porównaniami do okresu Wielkiej Depresji nie należy przesadzać. Gospodarka Stanów Zjednoczonych jest dosyć elastyczna i gdy epidemia wirusa SARS-CoV-2 przeminie, likwidowane obecnie miejsca pracy w szybkim tempie zostaną odtworzone. Oczywiście jednak stanie się tak pod warunkiem, że firmy tworzące te miejsca pracy przetrwają epidemię, co zapewne będzie zależeć od długości jej trwania lub od gotowości społeczeństwa i polityków do tolerowania gospodarczej depresji w imię ochrony życia najbardziej zagrożonych obywateli.

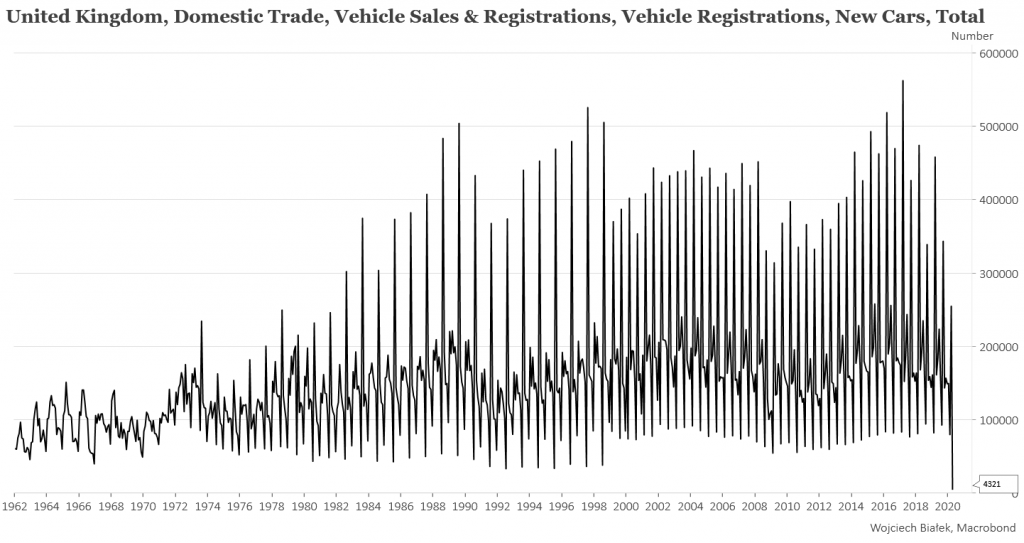

Szokujące dane makroekonomiczne były publikowane nie tylko w Stanach Zjednoczonych. Pandemia zakłóciła w drastyczny sposób normalny tryb funkcjonowania gospodarki w wielu krajach świata. Przykładowo w Wielkiej Brytanii liczba zarejestrowanych w kwietniu nowych samochodów okazała się najniższa od przynajmniej 58 lat.

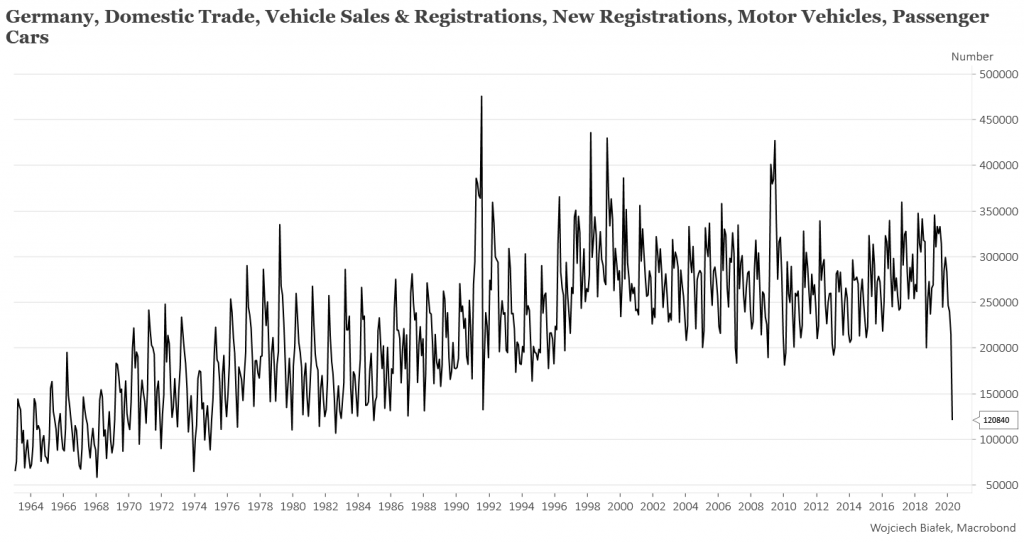

Nieco „lepiej” wyglądała sytuacja w Niemczech, gdzie liczba zarejestrowanych w kwietniu nowych samochodów osobowych spadła do najniższego poziomu jedynie od 1984 roku.

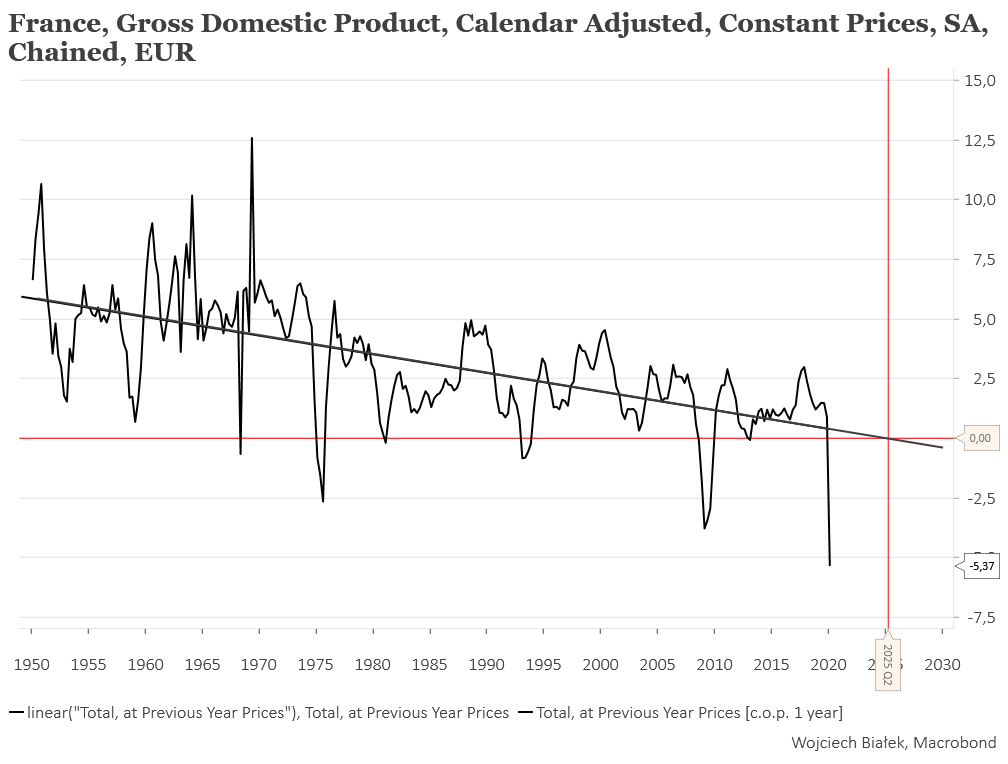

By zilustrować spektakularność wpływu pandemii koronawirusa na życie gospodarcze krajów Zachodu można sięgnąć po opublikowane w minionym tygodniu dane na temat rocznej dynamiki Produktu Krajowego Brutto we Francji. Wyniosła ona w I kw. br. -5,4 proc., a więc była najniższa od przynajmniej 70 lat.

Jak widać, długoterminowy trend tego kluczowego wskaźnika jest wyraźnie spadkowy. Kolejne szczyty cyklicznych ożywień są coraz niższe, podobnie jak „pokoleniowe” dołki z 1975 roku i 2009 oraz obecne załamanie. Przedłużenie 70-letniej linii regresji przedstawionej na powyższym obrazku w przyszłość sugeruje okolice 2025 roku jako moment, w którym zejdzie ona poniżej zera. To sugeruje, że jeśli nic w najbliższym czasie się we Francji nie zmieni, to za 5 lat roczna dynamika PKB zacznie oscylować wokół linii trendu przebywającej w strefie wartości ujemnych. Gdyby traktować to dosłownie, to otrzymujemy sugestię, że po 2025 roku gospodarka Francji mniej więcej połowę czasu będzie spędzała w obrębie recesji, a z czasem ten udział czasu recesji będzie rósł. Oczywiście takie mechaniczne liniowe ekstrapolacje trendów gospodarczych są wielce ryzykowne, ale na razie nie bardzo widać, co by mogło ten przynajmniej 70-letni trend odwrócić.

W świetle powyższych – nasuwających skojarzenia z Wielką Depresją lat 30-tych – danych, osobom nieprzyzwyczajonym do logiki rynków finansowych 3,5 proc. wzrost wartości indeksu S&P 500 w minionym tygodniu może wydawać się niezrozumiały. Należy jednak pamiętać, że rynki są znacznie szybsze w swoich reakcjach od rządowych statystyków i obecnie publikowane tragiczne dane dyskontowały już pod koniec lutego i w marcu, gdy stało się jasne, że wirus wydostał się na dobre z Chin. Trwające od 23 marca wzrosty cen akcji w USA oparte są ewidentnie na założeniu, że epidemia okaże się ostatecznie jednorazową wpadką, a za kilka miesięcy życie gospodarcze generalnie wróci do jakiej takiej normy.

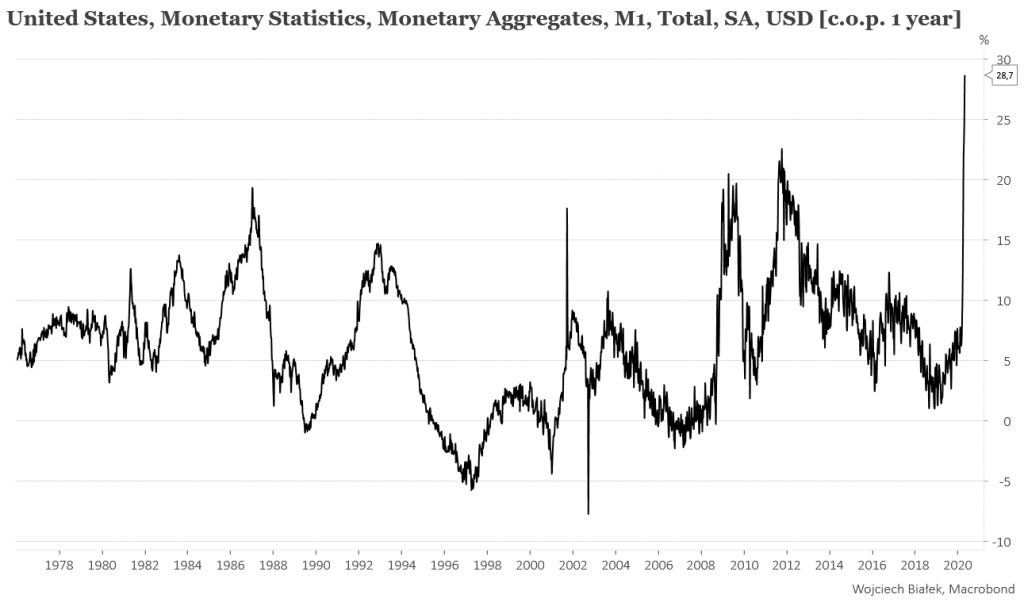

W zrozumieniu zachowania cen akcji pomóc może równie wykres rocznej dynamiki ilości gotówki w gospodarce USA. Odruchowo reagując na kryzys tamtejsza Rezerwa Federalna wznowiła procedurę „druku pieniądza” („quantitative easing”) i w jej rezultacie agregat pieniężny M1 (gotówka w obiegu plus bankowe depozyty na żądanie) osiągnął ostatnio roczną dynamikę na poziomie prawie +30 proc., a więc najwyższym od przynajmniej drugiej połowy lat 70-tych. Można więc uznać że „pieniędzy” jest pod dostatkiem i szukają one jakiegoś ujścia.

W środę WIG-20 był najsłabszym indeksem w Europie, więc można było sądzić, że nasz rynek akcji trochę przejmuje się chaosem panujący wokół kwestii wyborów prezydenckich. Wieczorem tego dnia okazało się, że wybory nie odbędą się w konstytucyjnym terminie i sądząc po tym, że w czwartek WIG-20 był pod względem skali wzrostu w europejskiej czołówce, rynek przyjął to rozwiązanie z ulgą. Swoją drogę biorąc pod uwagę liczbę prawników wśród polskich polityków niezdolność do wypracowania przez nich sposobu rozwiązania kryzysu, który by miał chociaż pozory zgodności z obowiązującym prawem, wydaje się być dosyć kompromitująca. Niepewność co do dalszego rozwoju wydarzeń spadła – ubyła opcja wyborów majowych – ale nadal pozostawała duża, bo termin wyborów nadal pozostawał nieznany.

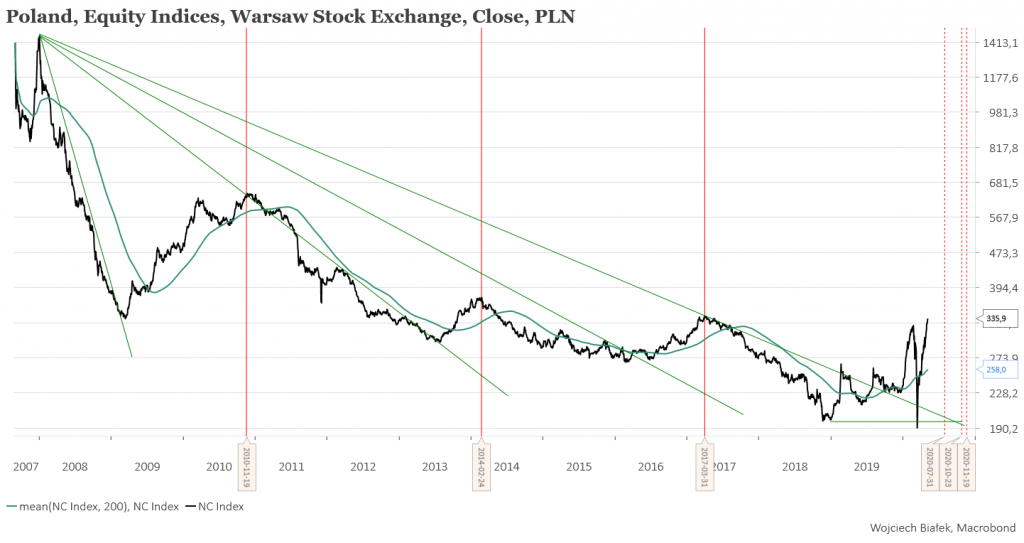

Obok WIG-GAMES i WIG-INFO NC Indeks rynku New Connect był jedynym głównym indeksem, który w ostatnim okresie w całości odrobił straty wywołane koronawirusową paniką. Indeks ten znalazł się w minionym tygodniu na najwyższym poziomie od prawie 3 lat. Jeśli odliczać wielokrotności standardowej długości podstawowego cyklu gospodarczego (cyklu Kitchina) czyli 40 miesięcy, od 3 poprzednich cyklicznych szczytów NC Index z 19 listopada 2010, 24 lutego 2014 oraz 31 marca 2017, to otrzymujemy 19 listopada, 24 października oraz 31 lipca 2020 jako orientacyjne daty następnego „kitchinowego” szczytu cen na rynku New Connect. Wachlarzowa struktura wykresu tego indeksu w okresie minionych 13 lat oraz jego niespotykana wcześniej relatywna siła wykazywana obecnie sugerują, że nawet jeśli rzeczywiście do początku nowej cyklicznej bessy na tym indeksie zostało 3-7 miesięcy, to ta końcówka może być relatywnie silna.

Wspomniany wyżej WIG-INFO osiągnął w minionym tygodniu najwyższy poziom od 20 lat, czyli od czasu szczytu ówczesnej „internetowej hossy”.

Z dokładnie taką samą sytuacją mamy do czynienia na wykresie względnej siły indeksu MSCI World Information Technology do MSCI World Index.

„Względna siła” to po prostu iloraz wartości jednego indeksu przez drugi ilustrująca jego relatywną siłę. W tym przypadku chodzi o relatywną siłę cen akcji spółek z sektora IT na świecie w stosunku do całości globalnego rynku akcji. Czy z obu powyższych faktów można wyciągać jakieś wnioski na przyszłość? Na razie chyba na to za wcześnie, ale warto zarejestrować to zjawisko i uważnie śledzić dalsze zachowanie spółek z tego sektora by nie przegapić ewentualnej zmiany preferencji inwestorów analogicznej do tej z marca 2000.

Należy też oczywiście pamiętać, że ustanawiający w minionych tygodniu 20-letnie rekordy WIG-INFO jest – jak wiele polskich indeksów sektorowych – zdominowany przez niewielka liczbą spółek. W tym przypadku wręcz przez jedną spółkę czyli warte obecnie na rynku 6 miliardów złotych Asseco Poland.

Wykres kursu akcji ten spółki nie wygląda jakoś niepokojąco. Wręcz przeciwnie – obroniwszy w 2018 roku dołki z 2011 roku zdaje się zakręcać w górę. Być może więc zilustrowane wyżej niepokojące skojarzenia z marcem 2000 są przedwczesne, a generalnie pozytywny – przynajmniej w relatywnym ujęciu – dla sektora IT impuls wywołany przez pandemię koronawirusa jeszcze się nie wyczerpał.

Mało kto już teraz pamięta, że impulsem, który doprowadził na przełomie 1999 i 2000 roku rynek akcji spółek z sektora „Information Technology” do szaleństwa był lęk przed tak zwaną „pluskwą milenijną”, czyli obawy, że wszystkie stare programy, w których data była kodowana za pomocą zaledwie dwóch bajtów, 1 stycznia 2000 odmówią posłuszeństwa. Pandemia SARS-CoV-2 jako nowa „pluskwa milenijna”? Można nad tym pomedytować.

Wojciech Białek, K(NO)W FUTURE