Czyste spekulacje Wojciecha Białka #2 | Koronawirus? To raczej jeszcze nie EOTWAWKI

Gdy rynki finansowe na świecie otworzą się w poniedziałek reagować będą w pierwszym rzędzie na zachowanie czarnej pogrubionej linii na poniższym obrazku:

Reprezentuje ona liczbę potwierdzonych testami zarażeń wirusem SARS-CoV-2 wywołujących objawiającą się głównie atypowym zapaleniem płuc chorobę COVID-19 w Korei Południowej. Pozostałe linie to liczby chorych we wszystkich chińskich prowincjach za wyjątkiem Hubei, gdzie znajduje się epicentrum epidemii i gdzie zarażonych są dziesiątki tysięcy. Jeszcze we wtorek w Korei Południowej takich przypadków było jedynie 31. Do niedzieli ta liczba wzrosła do 602. Jak łatwo policzyć oznacza to średnio 81 proc. dynamikę dzienną. Oczywiście nie znaczy to koniecznie, że nowe ognisko epidemii rozszerza się w tym tempie, a w ciągu miesiąca zarażeniu ulegną wszyscy Koreańczycy z południa. Raczej koreańskie władze sanitarne uświadomiwszy sobie jego istnienie przystąpiły do energicznego testowania wszystkich podejrzanych o bycie nosicielami wirusa i ku swojemu przerażeniu odkryły, że jest on bardzo powszechny.

Gdyby przesunąć wykres liczby zachorowań w prowincji Huber, której stolicą jest Wuhan, o miesiąc do przodu i porównać z wykresem liczby potwierdzonych przypadków z Korei Południowej, to wyglądałoby to tak:

Powtórzenie się w Korei Południowej – 11-tej gospodarki świata w ubiegłym roku – scenariusza z chińskiej prowincji Hubei z poprzedniego miesiąca jest stawką tej grze i rynki od poniedziałku będą usilnie szacować prawdopodobieństwo takiego rozwoju wydarzeń.

Oczywiście jak pokazują chińskie doświadczenia wprowadzając drastyczne środki zapobiegawcze epidemię można zahamować. W tym momencie, w którym jest obecnie Korea Południowa (średni dzienny przyrost 81 proc.), prowincja Hubei była w okolicach 18 stycznia (dzienny wzrost potwierdzonych przypadków o 95 proc.). 5 dni później chińskie władze wprowadziły w Hubei pełną kwarantannę paraliżującą oczywiście tamtejszej życie gospodarcze. Miesiąc później dzienna dynamika liczby nowych przypadków spadła we wszystkich chińskich prowincjach poniżej 1 proc.:

Proponuję zakładać, że EOTWAWKI („End Of The World As We Know It”) z tego raczej nie będzie.

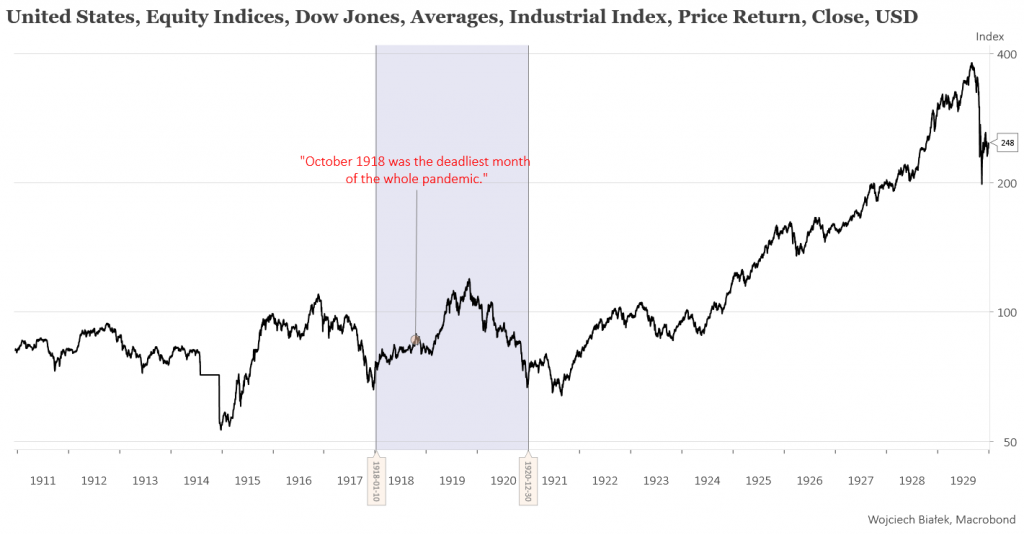

Do wielkiej pandemii potrzebna jest wielka wojna. Generalnie sekwencja jest zwykle taka: zmiana klimatu->nieurodzaj->głód->migracje->załamanie porządku społecznego->wojny-zaraza. Zaraza wybuchła w obozie greckim w 10 roku Wojny Trojańskiej (XII wiek p.n.e), plaga ateńska wybuchła w trakcie Wojny Peloponeskiej (V wiek p.n.e), dżuma Justyniana być może miała związek z jego wojnami z Ostrogotami w Italii, z Persami w Azji i Wandalami w Afryce (VI wiek) a Czarna Śmierć pojawiła się w XIV wiecznej Europie wraz z mongolską inwazją. Również ostatnia znacząca pandemia czyli grypa hiszpanka, która pomiędzy styczniem 1918 a grudniem 1920 zabiła – jak się szacuje 3-5 proc. ówczesnej ludności świata – miała oczywisty związek z I Wojną Światową.

Oczywiście nie mamy z czymś takim do czynienia obecnie (z teorii cykli hegemonicznych George’a Modelskiego wynika, że na to przyjdzie pora dopiero gdzieś w latach 40-tych), więc obecna epidemia powinna zostać niebawem zahamowana (tak jak to się dzieje w Chinach za cenę paraliżujących życie gospodarcze drakońskich środków zapobiegawczych) lub sama wygaśnie wiosną (takie wirusy generalnie gorzej sobie radzą w podwyższonych temperaturach patrz sezonowość grypy), tak jak to było w przypadku spokrewnionego wirusa SARS z lat 2002-2003 (czyli super-dołka cen akcji; indeks Hang Seng giełdy w Hongkongu skończył spadki w 2 miesiące po tym jak na jego terenie pojawił się pierwszy nosiciel).

Zresztą umiera raptem małe kilka procent zarażonych – głównie starszych i z już istniejącymi problemami zdrowotnymi – więc nawet w najgorszym przypadku reszta się będzie musiała męczyć dalej.

Z punktu widzenia rynków finansowych ważniejsze będzie oszacowanie negatywnego wpływu nowych ognisk epidemii na aktywność gospodarczą. Użyłem tu liczby mnogiej, bo oprócz Korei Południowej w ten weekend epidemia ujawniła się na dużą skalę również w innych rejonach świata. Chodzi tu przede wszystkim o już całkiem nam bliskie geograficznie północne Włochy, gdzie liczba potwierdzonych przypadków skoczyła w niedzielę o 55 do 134 ujawniając tę samą co w Korei Południowej niepokojącą dynamikę.

I znowu wynika to z tego, że Włosi zorientowawszy się, że coś jest nie tak, rozpoczęli testy na masową skalę i no i znaleźli to czego szukali czyli 4 niezależne ogniska choroby, których nie można na razie połączyć do jakiegoś „pacjenta zero” w historią podróży do Chin. W efekcie 12 miast północnych Włoch znalazło się w tzw. „czerwonej strefie”, do której nie można wjechać ani której nie można opuścić. Przestrzegania kwarantanny pilnuje wojsko. Kara za nieprzestrzeganie zarządzenia do 3 miesięcy więzienia. A w Wenecji, gdzie znajduje się jedno z ognisk choroby, trwa nadal coroczny karnawał. Włochy to 8-ma gospodarka świata…

Znaczące ognisko epidemii pojawiło się również w ciągu ostatnich kilku dni w irańskim mieście Kom, a według irańskiego ministra zdrowia wirus przedostał się już do wielu innych miast.

Jak pokazuje dotychczasowe zachowanie Shanghai Composite Index epidemia nie musi powodować giełdowego krachu. Indeks ten stracił w wyniku obaw przed gospodarczymi skutkami wprowadzanych środków zaradczych małe kilkanaście procent i gdy stało się jasne, że kwarantanny działają a dynamiki epidemii przygasa odrobił większość z poniesionych strat.

Zresztą w szerszym kontekście te ostatnie ruchy cen akcji w Chinach są w sumie niezauważalne i Shanghai Composite Index kisi się cały czas przy dolnym ograniczeniu kanału prawie 30-letniego trendu wzrostowego, więc do Chinageddonu pewnie jeszcze tym razem nie dojdzie.

Z drugiej strony pojawiają się rożne szacunki ekonomistów na temat skali spadku rocznej dynamiki PKB w Chinach w I kw. wywołanego paraliżem życia gospodarczego w sporej części tego kraju: od zmniejszenia się dynamiki o 1 pkt. proc. w stosunku do tego obserwowanego wcześniej aż do spadku tempa wzrostu do zera. Jest to o tyle istotne, że w przeszłości znaczące spadki dynamiki PKB w Chinach towarzyszyły różnym pamiętnym zaburzeniom społeczno-politycznym w Kraju Środka:

O tym, jaki wpływ epidemia miała na niektóre segmenty globalnego rynku może na przykład świadczyć najsilniejsze od czasów Wielkiej Recesji z lat 2007-2009 załamanie się stawek frachtu towarami masowymi na głównych morskich trasach świata (nazwa Baltic Dry Index pochodzi z dawnych czasów morskiej hegemonii Holendrów, dla których handel bałtycki był bardzo istotny).

Jednakże i włoski i koreański rynek akcji zostały zaskoczone rozwojem wydarzeń z ostatnich dni na dosyć wysokich poziomach i dopiero zaczęły na nań reagować, a do kilkunastoprocentowego spadku według chińskiego wzorca sporo jeszcze brakuje, więc początek nowego tygodnia powinien być tam bardzo nerwowy:

Prawdę mówiąc nawet to zresztą nie jest całkiem pewne, bo rzut oka na wykres średniej przemysłowej Dow Jonesa z okresu grypy hiszpanki pokazuje, że reakcja rynku akcji na znacznie poważniejszy niż COVID-10 epizod pandemii (25-50 mln ofiar śmiertelnych na świecie) może być sprzeczna z konwencjonalnymi wyobrażeniami:

Ciekawa będzie obecna reakcja amerykańskiego rynku akcji. Na razie nic sobie specjalnie nie robił z wydarzeń w Chinach, ale przeniesienie się akcji do Europy może już trochę zważyć nastroje. Od apogeum poprzedniej globalnej recesji na początku 2009 roku trwa w USA kolejna szalona hossa koncentrująca się na akcjach spółek „wzrostowych” dominujących na rynku Nasdaq.

Porównanie jej czasu trwania i skali do dwóch poprzednich takich wieloletnich fal hossy w ramach tego, co znane jest jako cykl Kuznetsa, z lat 70-80-tych i 90-tych sugeruje, że kiedyś w przyszłości ceny będą niższe (być może znacząco):

Nasdaq Composite był w minionym tygodniu 26 proc. powyżej swego 5-miesięcznego minimum, 58 proc. powyżej swego 15-miesięcznego minimum, 130 proc. powyżej swego 5-letniego minimum i 673 proc. powyżej swego 11-letniego minimum. W przeszłości te wszystkie 4 warunki spełnione były tylko raz: w okresie pomiędzy styczniem 2000 a wrześniem 2000, a więc w końcowej fazie hossy.

Z podobnym – chociaż o zdecydowanie mniejsze skali – zjawiskiem mamy zresztą do czynienia na warszawskiej giełdzie. Wśród indeksów sektorowych liczonych przez GPW najmocniejsze w okresie minionych 16 miesięcy były WIG-Games, WIG-INFO, WIG-TELKOM i WIG-MEDIA (+45-130 proc.) z grupą pościgową w postaci korzystających z hossy na rynku nieruchomości WIG-NRCHOM i WIG-Budow (+23-33 proc.). 16-miesięczna stopa zwrotu na wszystkich pozostałych indeksach sektorowych była ujemna.

Gwoli wyjaśnienia ten cykl Kuznetsa, o którym wspomniałem powyżej, to potężnych trwający ostatnio 16-17 lat cykl koniunktury na globalnym rynku nieruchomości, który powoduje również wzrost cen nieruchomości w naszym kraju.

Dopóki ten trend na rynkach nieruchomości nie ulegnie zmianie na spadkowy (jak w 2007, w 1990 czy w 1974 roku) nawet szalejąca epidemia nie powinna przełożyć się na duży globalny kryzys finansowy.

Wojciech Białek, K(NO)W FUTURE

Od Redakcji

Jeżeli jeszcze nie mieliście okazji, koniecznie zapoznajcie się z artykułem wstępnym serii Czyste spekulacje Wojciecha Białka:

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego