Bitcoin w trakcie wspinaczki na nowe szczyty. Raport specjalny

W dzisiejszej analizie skoncentrujemy się na danych dostarczonych przez Glassnode i weźmiemy pod lupę rynek derywatów oraz aSOPR z podziałem na dwie grupy inwestorów tj. długo i krótkoterminowych. Być może to pozwoli nam odpowiedzieć precyzyjniej na pytanie czy rynek kryptowalut rzeczywiście szykuje się do większego ruchu i jeśli tak, kiedy możemy się go spodziewać? Zapraszamy do lektury poniżej.

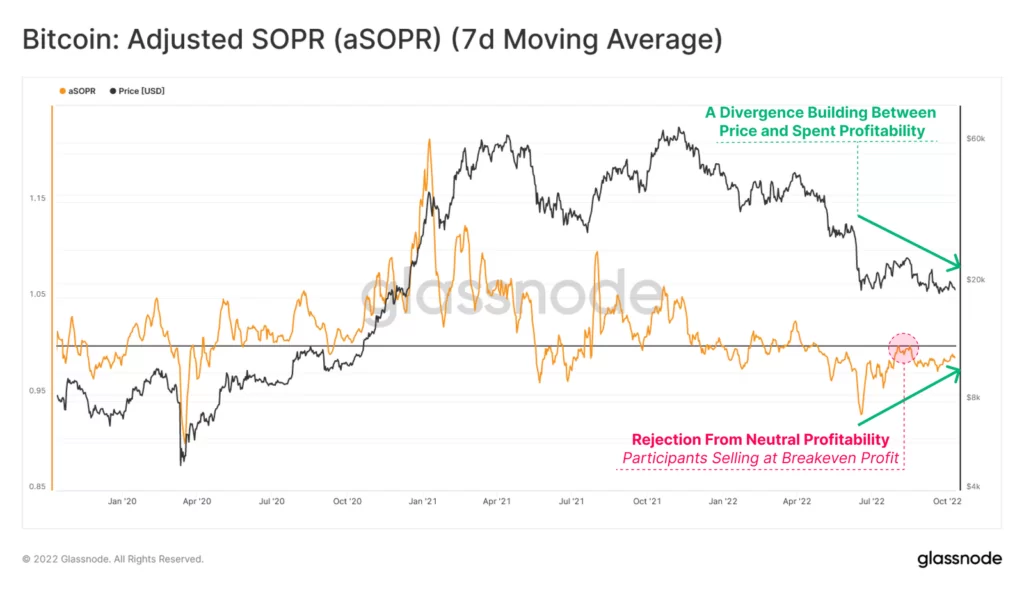

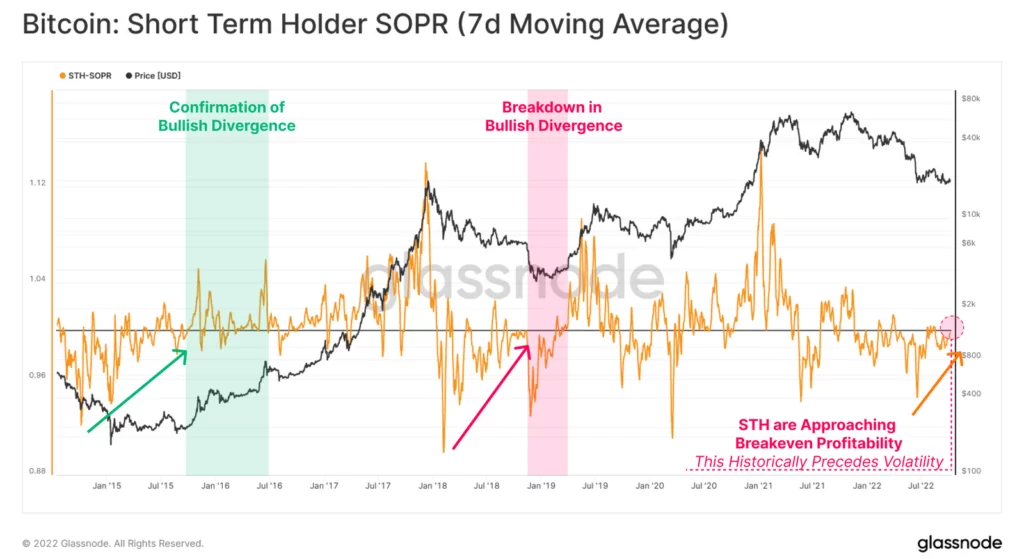

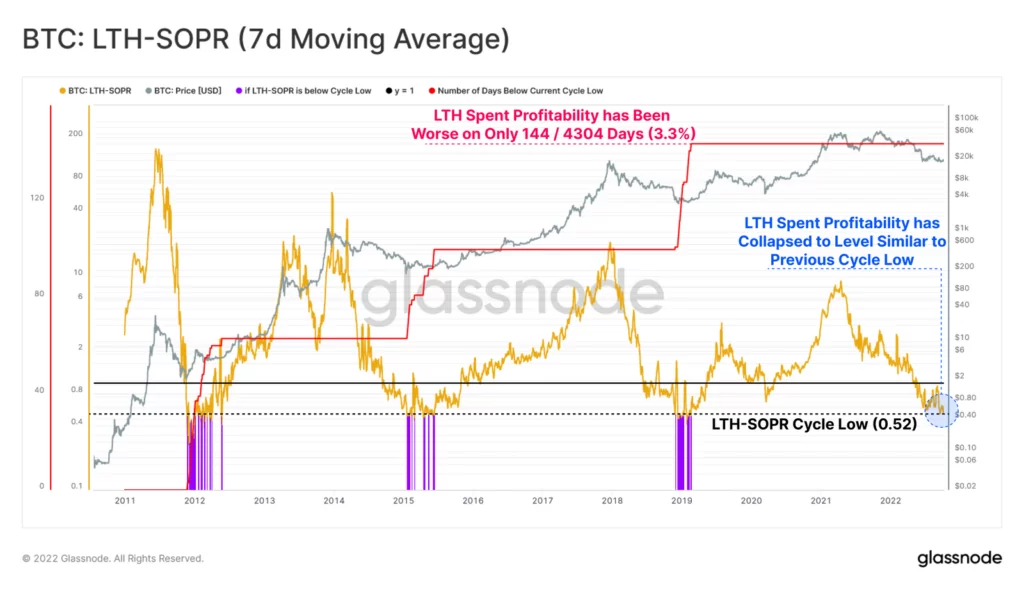

W latach 2015-2016 rynek BTC napotkał dywergencję między ceną Bitcoina a ceną dla STH-SOPR. Dywergencja ta potwierdziłą się wybiciem powyżej 1,0 po czym miały miejsce ponowne testy wsparć tego poziomu. Widzieliśmy zatem psychologiczną zmianę z zabezpieczania płynności wyjścia do kupowania dołków w okolicach kosztów bazowych tej grupy inwestorów. Z kolei w latach 2018 – 2019 rynek również doświadczył rozbieżności między ceną a rentownościa sprzedawanych Bitcoinów. Kulminacja wówczas nastąpiła w postaci odrzucenia poziomu break-even (1,0), a uczestnicy rynku przytłoczyli popyt szukąc wyjścia jak najbliżej cen nabycia. W obecnej chwili STH-SOPR zbliża się do tego progu 'na zero’ przy czym ostatnia próba z sierpnia wskazała na drogę w dół i nie jest wciąż oczywiste czy się nie powtórzy ponownie. Wiele zależeć będzie od nastrojów w grupie krótkoterminowych traderów, a upraszczajac od rynkowego sentymentu na Wall Street. Powrót sentymentu do ryzyka może zapowiedzieć zmianę nastawienia krótkoterminowych inwestorów, agresynwne zakupy i obronę poziomów przy 19 000 USD w obliczu 'kupowania dołka’, nagradzanego w hossie. Źródło: Glassnode

Może Cię zainteresuje:

Dziękujemy, że przeczytałeś/aś nasz artykuł do końca. Obserwuj nas w Wiadomościach Google i bądź na bieżąco!