World Liberty Financial może podzielić los Luny? Niepokojące dane, token dołuje

Jeszcze kilka miesięcy temu World Liberty Financial był przedstawiany jako projekt, który ma łączyć świat DeFi z tradycyjnymi finansami i budować nowy standard infrastruktury finansowej. Dziś coraz częściej dominujące pytanie brzmi jednak inaczej: czy projekt nie zmierza w kierunku struktury przypominającej bardziej scentralizowany fintech, a nie zdecentralizowany protokół z miją „uwolnienia finansów”?

Na rynku narasta narracja spadku zaufania. Cena tokena WLFI stała się w praktyce barometrem sentymentu inwestorów. Jego zachowanie sugeruje, że rynek wycenia przede wszystkim niepewność co do długoterminowej wartości projektu. W tym kontekście coraz częściej zauważalne jest również dystansowanie się od projektu osób wcześniej z nim kojarzonych. W tym członków rodziny Trumpów.

Najważniejsze fakty

World Liberty Financial wprowadza nową strukturę tokenomiki opartą na długich vestingach, spalaniu części podaży oraz obowiązkowym „opt-in”. To dzieli tokeny na aktywne, spalone i trwale zablokowane.

Jeden z głównych inwestorów, Justin Sun, otrzymał ok. 3 mld WLFI, a jego konflikt z projektem eskalował po zamrożeniu jego adresu i przeniesieniach ok. 55 mln tokenów.

Kluczowe decyzje operacyjne (np. zamrażanie adresów) są powiązane z multisigiem. To rodzi pytania o realny poziom decentralizacji i kontrolę nad protokołem. WLFI wykorzystuje własny token jako collateral pod pożyczki w stablecoinach, co tworzy potencjalne ryzyko sprzężenia zwrotnego między ceną tokena a stabilnością systemu.

Próba przebudowy tokenomiki i „resetu” podaży

W odpowiedzi na słabnący sentyment zespół projektu przedstawił propozycję zmian w tokenomice. Jej celem było uporządkowanie struktury podaży i zwiększenie przewidywalności systemu. Kluczowe elementy tej propozycji obejmują:

- wydłużenie harmonogramów vestingu dla insiderów i wczesnych uczestników,

- mechanizm „opt-in”, w którym posiadacze muszą aktywnie zaakceptować nowy system,

- częściowe spalanie tokenów w przypadku akceptacji nowych warunków,

- ograniczenie przyszłej presji sprzedażowej poprzez dłuższe lockupy.

W efekcie system dzieli tokeny na trzy grupy: aktywne (uczestniczące w nowym harmonogramie), spalone (trwale usunięte z podaży) oraz „martwe” (pozostające zablokowane bez aktywnego udziału w nowym systemie).

Teoretycznie silny sygnał… Ale ograniczony efekt rynkowy

Na papierze propozycja wygląda jak próba zwiększenia „dojrzałości” projektu. Mniejsza podaż w obiegu, dłuższe locki i deklaracje ograniczenia presji sprzedażowej insiderów… To elementy, które często są pozytywnie odbierane przez inwestorów instytucjonalnych.

Jednak reakcja rynku była minimalna. Cena WLFI zareagowała jedynie symbolicznie, a płynność pozostała niska. To sugeruje, że inwestorzy nie kwestionują samej konstrukcji zmian, ale ich realnej skuteczności w generowaniu wartości. W praktyce oznacza to, że nawet dobrze zaprojektowana tokenomika nie rozwiązuje podstawowego problemu projektu: braku silnej, organicznej adopcji.

Strukturalny problem: odblokowania kontra cykl rynkowy

W średnim i długim terminie pojawia się jeszcze jeden istotny czynnik ryzyka. Ograniczenie podaży w krótkim okresie może działać wspierająco na cenę. Jednocześnie jeednak kumuluje presję sprzedażową w przyszłości — szczególnie jeśli odblokowania przypadną na moment osłabienia rynku.

W efekcie system może wejść w fazę, w której krótkoterminowo wygląda stabilnie. Ale długoterminowo buduje „ukrytą podaż”, która w pewnym momencie może wrócić na rynek.

Konflikt, centralizacja i ryzyko strukturalne

Drugim, znacznie poważniejszym źródłem kontrowersji jest struktura kontroli oraz konflikt wokół jednego z największych inwestorów projektu Justin Sun. Sun otrzymał dużą alokację tokenów (około 3 miliardów WLFI) jako inwestor strategiczny. W zamian wniósł kapitał, płynność oraz dostęp do ekosystemu i partnerstw w branży. Tego typu alokacje są standardowe w przypadku dużych projektów, które chcą przyciągnąć „strategicznych graczy”.

Nietypowa struktura vestingu i eskalacja konfliktu

W przeciwieństwie do klasycznych modeli vestingu, Sun miał dostęp do 20% tokenów od razu, podczas gdy pozostałe 80% zostało zamrożone bez jasnego, publicznego harmonogramu uwolnienia.

Dodatkowo według danych on-chain, warunki dotyczące jego alokacji miały zostać zmodyfikowane krótko przed aktywacją portfela… Co wzbudziło pytania o uznaniowy charakter zarządzania tokenami.

Sytuacja eskalowała, gdy Sun przetransferował około 55 milionów tokenów WLFI, po czym jego adres został zamrożony. Projekt argumentował to ochroną systemu, natomiast Sun publicznie zakwestionował strukturę kontroli i transparentność mechanizmów decyzyjnych.

Centralizacja kontroli i problem multisigu

W centrum sporu znajduje się kwestia realnej decentralizacji. Choć formalnie istnieją mechanizmy governance, w praktyce kluczowe decyzje operacyjne — takie jak zamrażanie adresów — mogą być realizowane przez ograniczoną grupę podmiotów zarządzających multisigiem.

To prowadzi do fundamentalnego pytania o naturę projektu: czy jest to rzeczywiście zdecentralizowany protokół, czy raczej infrastruktura finansowa kontrolowana przez wąską grupę decyzyjną.

Mechanika finansowa i ryzyko sprzężenia zwrotnego

Jeszcze istotniejszym elementem ryzyka jest sposób wykorzystania tokena WLFI w systemie finansowym projektu. Token jest używany jako zabezpieczenie (collateral) pod pożyczki w stablecoinach, które następnie są wykorzystywane operacyjnie — m.in. do zarządzania płynnością i generowania yieldu.

Problem polega na tym, że cały system w dużym stopniu opiera się na wartości własnego tokena. Jeśli jego cena spada, spada również wartość zabezpieczenia, co może wymuszać:

- zwiększenie podaży WLFI,

- dodatkowe emisje lub unlocki,

- albo sprzedaż aktywów w celu utrzymania płynności.

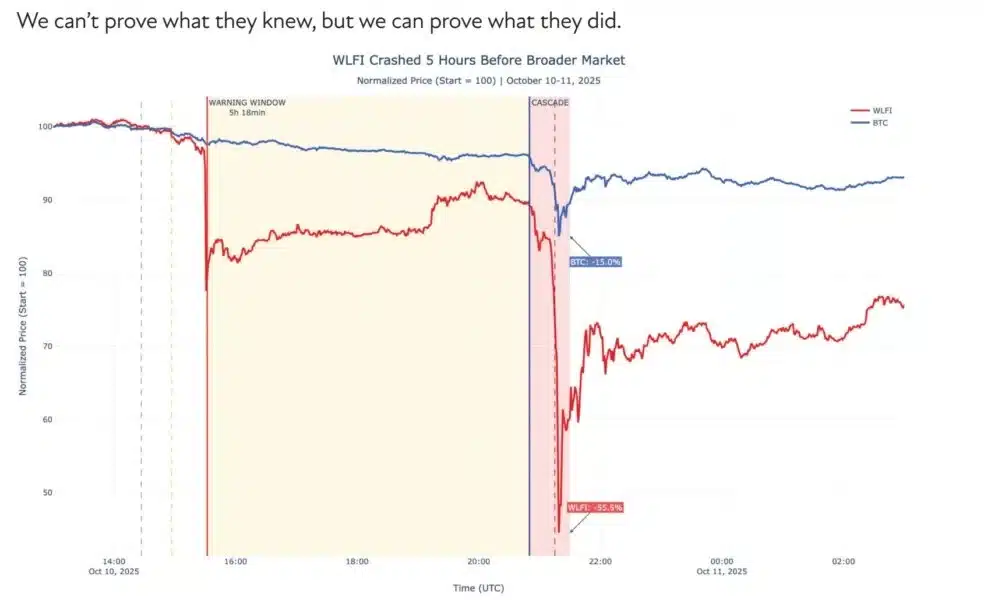

W skrajnym scenariuszu może to prowadzić do sprzężenia zwrotnego: spadek ceny to pogorszenie collateral… To z kolei oznacza wzrost podaży, a ten z kolei dalszą presję spadkową. Mechanicznie przypomina to znany z rynku kryptowalut model, który doprowadził do upadku Terra (LUNA), choć oczywiście nie jest jego bezpośrednim odpowiednikiem. Co ciekawe, w październiku 2025 cena WLFI spadła na około pięć godzin przed potężnym 15% spadkiem Bitcoina.

Napięcie rośnie

Na obecnym etapie WLFI znajduje się w klasycznym punkcie napięcia między narracją a strukturą. Z jednej strony projekt komunikuje długoterminową stabilizację, ograniczanie podaży i „instytucjonalny” kierunek rozwoju. Z drugiej jego model opiera się na mechanizmach, które w warunkach stresu rynkowego mogą generować presję podażową i konflikt interesów.

Ostatecznie kluczowe pytanie nie dotyczy tego, czy projekt potrafi funkcjonować w warunkach stabilnych, ale czy jego konstrukcja jest odporna na cykle spadkowe. I właśnie na to rynek na razie nie daje jednoznacznej odpowiedzi. Dogłębna analiza bieżących danych on-chain o Bitcoinie dostępna jest w artykule Bitcoin najwyżej od początku lutego. Analiza Glassnode: hossa kryptowalut wraca?