Bitcoin najwyżej od początku lutego. Analiza Glassnode: hossa kryptowalut wraca?

Kryptowaluty odbiły na fali ogólnej poprawy sentymentów do ryzyka i euforii na rynku akcji. Po spadku o ponad 10% z historycznego rekordu indeks S&P 500 wzrósł ponownie na historyczne maksima. Wzrost ten, połączony ze słabością dolara, spadkiem rentowności i niższym odczytem inflacji odnowił apetyt na ryzyko. Co za tym idzie napływy do Bitcoina wróciły, windując cenę powyżej 74 tys. USD. Czy fundamenty hossy uległy istotnej poprawie? Oto dane on-chain z Glassnode’a.

Najważniejsze wnioski

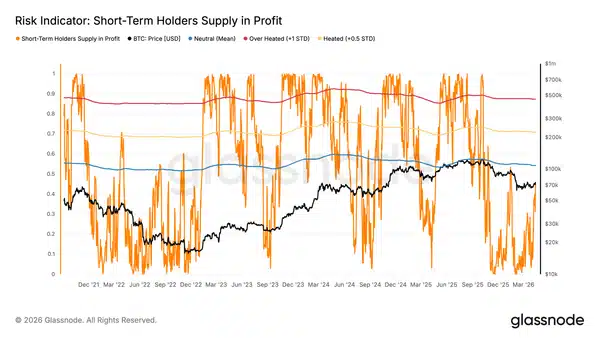

Bitcoin wzrósł do okolic 74 tys. USD i znajduje się obecnie około 5,2% poniżej poziomu True Market Mean wynoszącego 78,1 tys. USD, który pozostaje najważniejszym krótkoterminowym oporem. Udział Short-Term Holder Supply in Profit wynosi 43,2%, co sugeruje, że rynek wciąż ma przestrzeń do dalszego ruchu w górę, zanim osiągnie poziomy typowe dla silniejszej dystrybucji.

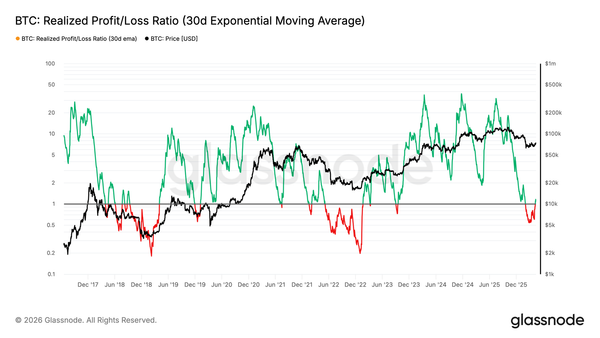

Jednocześnie rośnie skłonność do realizacji zysków. 30-dniowa EMA wskaźnika Realized Profit/Loss Ratio wzrosła do 1,16. To pokazuje, że inwestorzy coraz chętniej sprzedają przy wzrostach. Jeśli kurs ma trwale przebić 78,1 tys. USD, rynek będzie musiał skutecznie wchłonąć tę podaż zalegającą nad obecną ceną.

Pozycjonowanie instytucjonalne zaczyna się stabilizować. Widać odbicie zarówno w napływach do ETF-ów, jak i w ekspozycji na CME. Mimo to aktywność pozostaje niższa niż przy wcześniejszych szczytach, co sugeruje ostrożny i wybiórczy powrót kapitału, a nie pełny zwrot w stronę agresywnego podejmowania ryzyka.

Sytuacja na rynku spot i w płynności pokazuje nierównomierny popyt. Zakupy prowadzone na Binance są wyraźnie silniejsze niż na Coinbase, a dane z Hyperliquid wskazują na rynek poruszający się w zakresie napędzanym płynnością, gdzie cena reaguje pomiędzy gęsto rozmieszczonymi strefami likwidacji pozycji długich i krótkich.

Sygnały z rynku instrumentów pochodnych i z danych on-chain nadal wskazują na strukturę neutralną, ale kruchą. Funding pozostaje zrównoważony, zmienność implikowana jest stłumiona, a przepływy na giełdy stały się umiarkowanie dodatnie. To może świadczyć o wczesnej fazie akumulacji, ale na razie bez wyraźnego przekonania uczestników rynku.

Rynek podchodzi pod ważny opór

Już w zeszłym tygodniu ten raport wskazywał poziom True Market Mean na 78,1 tys. USD jako najbardziej prawdopodobny średnioterminowy pułap dla ewentualnego odreagowania w ramach wciąż obowiązującej struktury rynku niedźwiedzia.

Od tamtej pory Bitcoin stopniowo przesuwał się wyżej i obecnie handlowany jest w pobliżu 74 tys. USD, czyli około 5,2% poniżej True Market Mean, który odzwierciedla koszt bazowy aktywnej podaży. Kurs jeszcze nie zdołał przetestować tego poziomu i utrzymać się powyżej niego, ale w średnim terminie nadal istnieje spore prawdopodobieństwo ruchu w stronę tej bariery, a nawet chwilowego wybicia ponad nią.

W tej części analizy skupiamy się na narzędziach on-chain, które najlepiej pomagają wychwycić lokalne szczyty pojawiające się podczas wzrostowego odreagowania w rynku niedźwiedzia. To właśnie one mogą pomóc lepiej ocenić ryzyko narastającej presji dystrybucyjnej w momencie, gdy cena zbliża się do technicznie i strukturalnie istotnego oporu.

Nowi kupujący zbliżają się do kluczowego momentu

Ponieważ kurs wciąż konsoliduje się poniżej poziomu True Market Mean, zachowanie inwestorów krótkoterminowych pozostaje jednym z najlepszych wskaźników pokazujących, gdzie wzrostowe odbicia w rynku niedźwiedzia mogą zacząć wygasać.

Wskaźnik Percent of Short-Term Holder Supply in Profit pokazuje, jaka część niedawno nabytej podaży znajduje się obecnie na niezrealizowanym zysku. Innymi słowy, mierzy on skalę potencjalnej presji sprzedażowej ze strony nowych uczestników rynku. Historycznie lokalne szczyty w trakcie rajdów w bessie często pojawiały się wtedy, gdy ten odczyt zbliżał się do swojej średniej statystycznej wynoszącej około 54%. To właśnie w tym rejonie udział krótkoterminowych posiadaczy będących na plusie stawał się na tyle duży… Że zaczynała się wyraźniejsza dystrybucja.

Obecnie wskaźnik wynosi 43,2%, a więc nadal znajduje się wyraźnie poniżej tej granicy. To sugeruje, że obecny ruch wzrostowy jeszcze nie dotarł do strefy typowego wyczerpania. Rynek wciąż ma więc ograniczoną przestrzeń do dalszego wzrostu w kierunku True Market Mean,. Sam wskaźnik pozostaje istotnym poziomem do obserwacji wraz z postępem ceny.

Sygnały ostrzegawcze ze strony realizacji zysków

Patrząc szerzej na dynamikę rynku, sam obraz krótkoterminowego wyczerpania to za mało. Żeby lepiej ocenić kondycję trendu, trzeba sprawdzić relację między realizowanymi zyskami i stratami w całej bazie inwestorów. Do tego służy Realized Profit/Loss Ratio, który pokazuje, jaka jest wartość dolarowa zysków realizowanych na każdy 1 dolar zrealizowanej straty. W tej analizie używana jest 30-dniowa EMA, aby ograniczyć krótkoterminowy szum i lepiej uchwycić dominujący trend.

Odczyt powyżej 1 oznacza, że na rynku przeważa realizacja zysków nad realizacją strat. Aktualny poziom 1,16 potwierdza więc, że wielu inwestorów wykorzystuje obecne odbicie jako okazję do zamykania pozycji … Na poziomie wyjścia lub z niewielkim zyskiem. Nie jest to jeszcze automatyczny sygnał odwrócenia. Ale w realiach rynku niedźwiedzia mocniejszy wzrost tego wskaźnika historycznie częściej zapowiadał dystrybucję. A nie trwały powrót realnego popytu.

Aby to odbicie mogło przerodzić się w bardziej trwałą zmianę struktury rynku. Oraz stać się początkiem nowej hossy, potrzebny byłby silny impuls popytowy. Tylko taki czynnik byłby w stanie przejąć falę realizacji zysków i utrzymać cenę powyżej True Market Mean przy 78,1 tys. USD w średnim terminie.

Anomaliom na rynkach nie ma końca, a optymizm inwestorów wydaje się być wielki. Potwierdza to sytuacja opisana w artykule Tego jeszcze nie było: producent butów robi rebrand w firmię AI. Kurs akcji eksplodował

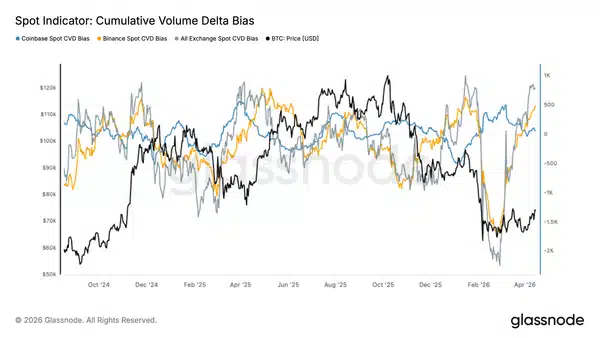

Popyt na rynku spot wraca, ale w nierównym tempie

Po lutowej fali kapitulacji spot CVD wyraźnie odbił, a zagregowane przepływy przeszły z mocno ujemnych poziomów z powrotem… Na dodatnie terytorium. To sygnał, że rynek przeszedł od silnej presji sprzedażowej do fazy, w której ponownie zaczyna dominować akumulacja na rynku spot. Taki obraz dobrze współgra z ostatnią stabilizacją ceny.

Jednocześnie poprawa po stronie popytu nie jest jeszcze widoczna w równym stopniu na wszystkich platformach.

Najmocniej odbicie napędzają przepływy na Binance, co może sugerować powrót aktywności ze strony segmentu offshore i inwestorów detalicznych. Z kolei Coinbase CVD pozostaje stosunkowo słaby, co wskazuje na bardziej ostrożny powrót uczestników instytucjonalnych. Ta rozbieżność ma znaczenie, bo trwałe ruchy wzrostowe zwykle potrzebują szerszego udziału obu tych grup.

Sama zdolność rynku do absorbowania podaży jest oczywiście pozytywnym sygnałem. Ale obecny układ wygląda bardziej na selektywny napływ kapitału niż na w pełni ukształtowany, szeroki reżim popytowy.

Jeśli to odbicie ma okazać się trwałe, potrzebne będzie wyraźniejsze potwierdzenie także po stronie Coinbase. Taki sygnał oznaczałby głębsze zaangażowanie kapitału instytucjonalnego i większą odporność rynku na wyższych poziomach cenowych.

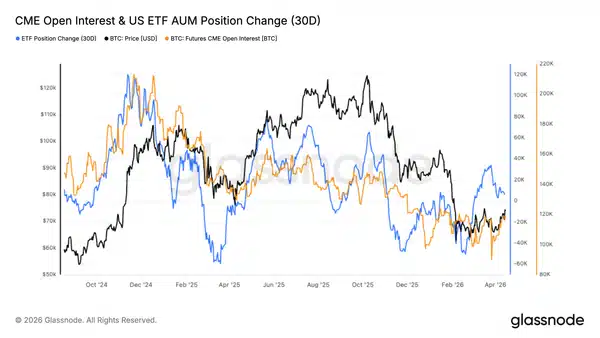

Instytucje wracają, ale bez pełnego przekonania

Ekspozycja instytucjonalna wygląda dziś na bardziej stabilną po lutowym cofnięciu, a zarówno open interest na CME… Jak i przepływy do amerykańskich ETF-ów mierzone przez AUM, zaczynają pokazywać pierwsze oznaki odbudowy. Po gwałtownym epizodzie delewarowania pozycjonowanie na CME zaczęło podnosić się z lokalnych minimów. To sugeruje nam stopniowy powrót ekspozycji budowanej przez kontrakty futures.

W tym samym czasie przepływy do ETF-ów znów stały się dodatnie po dłuższym okresie odpływów. Taka zmiana sugeruje, że kapitał ponownie napływa przez regulowane wehikuły inwestycyjne, które często są wykorzystywane przez inwestorów długoterminowych i uczestników instytucjonalnych.

Mimo to skala tego odbicia nadal pozostaje umiarkowana. Open interest na CME wciąż znajduje się wyraźnie poniżej wcześniejszych szczytów, a napływy do ETF-ów nie mają jeszcze tej ciągłości i dynamiki, która była widoczna w poprzednich etapach cyklu. To bardziej obraz ostrożnego odbudowywania pozycji niż pełnego przejścia rynku w tryb risk-on.

Całość sugeruje więc, że gracze instytucjonalni zaczynają wracać na rynek, ale robią to w sposób bardziej wybiórczy i kontrolowany. Aby mówić o wyraźnym powrocie ich przekonania, potrzebny byłby mocniejszy i bardziej trwały wzrost zarówno ekspozycji na CME, jak i napływów do ETF-ów.

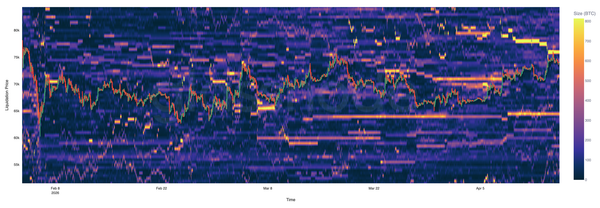

Rynek perpetuali pokazuje zakres napędzany płynnością

Dane likwidacyjne z Hyperliquid wskazują na rynek perpetual futures, który jest bardzo zagęszczony i silnie reaguje na zmiany ceny, z płynnością skupioną blisko bieżących poziomów. Ponieważ jest to widok z jednej platformy, lepiej oddaje krótkoterminowe ustawienie pozycji i dźwigni, niż pełną strukturę rynku. Po stronie spadkowej wyraźna strefa likwidacji pozycji długich znajduje się w przedziale 63–65 tys. USD. Cena wielokrotnie testowała ten obszar, co sugeruje, że działa on jak magnes płynności, gdzie aktywowane są przymusowe sprzedaże, które następnie są absorbowane przez rynek.

Z kolei powyżej obecnych poziomów skupiska likwidacji pozycji krótkich znajdują się w rejonie 74–76 tys. USD. Ostatnie wzrosty docierały do tej strefy, ale nie zdołały jej zdecydowanie przełamać, co pokazuje, że podaż nad rynkiem nadal ogranicza dalszy ruch w górę. Całościowo zachowanie ceny wygląda na silnie uzależnione od przepływów likwidacyjnych, a nie od wyraźnego kierunkowego przekonania inwestorów. Trwalszy ruch najpewniej pojawi się dopiero wtedy, gdy jedna ze stron rynku zostanie „wyczyszczona”, uruchamiając efekt kaskady i pozwalając cenie wyjść poza obecny zakres.

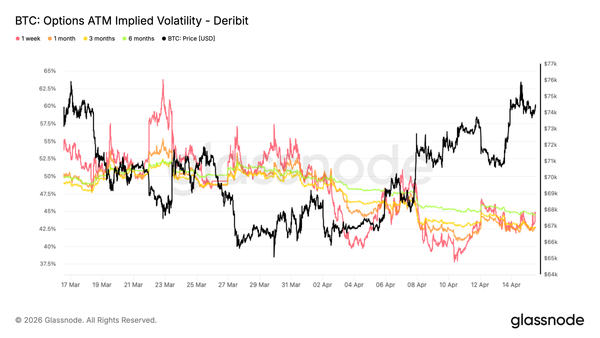

Zmienność implikowana pozostaje przytłumiona

Odbicie na rynku spot nie przełożyło się na istotną zmianę wyceny zmienności — wręcz przeciwnie, zmienność implikowana spada w całej strukturze terminowej. Kontrakty krótkoterminowe wyraźnie się uspokoiły, a dłuższe terminy również zostały wycenione niżej, co wskazuje na szerokie obniżenie oczekiwań co do przyszłych wahań rynku.

Struktura terminowa pozostaje stosunkowo płaska. Zmienność 1-miesięczna znajduje się nieco poniżej 3-miesięcznej, na poziomie około 42,6%. To sugeruje brak pilnej potrzeby zabezpieczania ryzyka w krótkim terminie. Taka kompresja wskazuje, że ostatnie napięcia geopolityczne nie są już postrzegane jako czynnik, który mógłby wywołać długotrwałą turbulencję na rynku. Zamiast tego rynek opcji stopniowo przechodzi w kierunku bardziej stabilnych warunków, mimo że niepewność makroekonomiczna wciąż nie została rozwiązana.

Równoległe spadki zmienności w różnych terminach sugerują, że uczestnicy rynku raczej redukują istniejące zabezpieczenia, niż budują nowe ekspozycje. Pomimo wzrostu ceny, rynek opcji nie sygnalizuje zmiany reżimu, a jedynie powrót do normalności po okresie podwyższonego stresu.

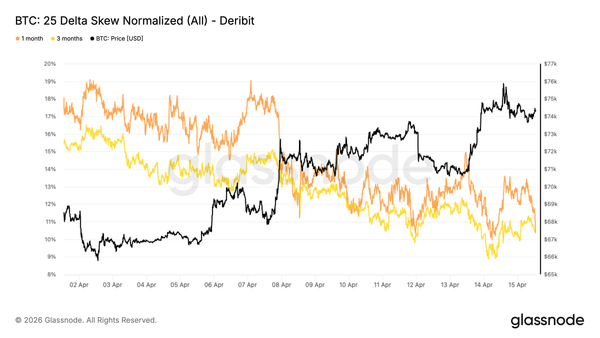

Skew 25 delta nadal pokazuje przewagę popytu na ochronę przed spadkami

Choć sam poziom zmienności wyraźnie się obniżył, sposób wyceny opcji nadal sugeruje, że uczestnicy rynku wciąż wolą zabezpieczać się przed ruchem w dół. Wskaźnik 25 delta skew pozostaje przechylony w stronę opcji put w różnych terminach zapadalności. To oznacza, że opcje zabezpieczające przed spadkami nadal są wyceniane wyżej niż calle. Jednocześnie sam skew nie jest już tak skrajny jak wcześniej — spadł z poziomów z wysokich kilkunastu punktów do niskich kilkunastu.

To pokazuje, że mimo ograniczania części hedge’y inwestorzy nie przestawiają się zdecydowanie na granie dalszych wzrostów. Utrzymujący się ujemny skew wskazuje, że pod powierzchnią rynek nadal pozostaje ostrożny.

Ostatnie spłaszczenie skosu, szczególnie w dłuższych terminach, sugeruje pewną normalizację, ponieważ najbardziej agresywne zabezpieczenia przed skrajnym ryzykiem są stopniowo zamykane. Mimo tego ogólna struktura wciąż pokazuje asymetrię popytu — popyt na ochronę nadal pozostaje trwale obecny.

To zestawienie niższej zmienności z utrzymującym się popytem na opcje spadkowe wzmacnia obraz ostrożnego rynku… Który patrzy na obecne odbicie z rezerwą, a nie z pełnym przekonaniem.

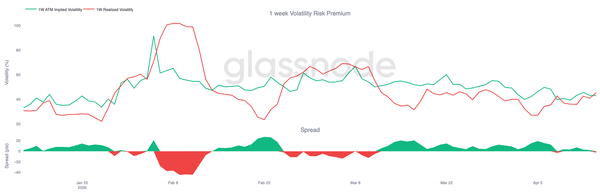

Tygodniowa premia za ryzyko zmienności spadła poniżej zera

Patrząc szerzej na powierzchnię zmienności, w krótkim terminie doszło do istotnej zmiany. Wskaźnik volatility risk premium dla horyzontu 1 tygodnia przeszedł w wartości ujemne. Oznacza to, że zmienność zrealizowana jest obecnie wyższa niż zmienność implikowana. Spread ten, który mierzy różnicę między oczekiwaniami rynku a faktycznym ruchem ceny, wynosi teraz około -2 punkty zmienności… Przy ATM implied w pobliżu 43 i realized volatility bliżej 45.

Taka zmiana pojawiła się po silnym ruchu na rynku spot na początku tygodnia, kiedy Bitcoin zanotował rajd o około +5%, mimo że zmienność implikowana była wcześniej wyceniana niżej. W efekcie rynek opcji nie doszacował skali rzeczywistego ruchu ceny, co doprowadziło do odwrócenia premii. W takim układzie krótkoterminowe opcje nie zawierają już dodatkowej premii za ochronę. Zamiast tego pokazują rynek, który został zaskoczony faktyczną dynamiką ceny.

Pozycjonowanie dealerów sprawia, że 76 tys. USD staje się kluczowym punktem odniesienia

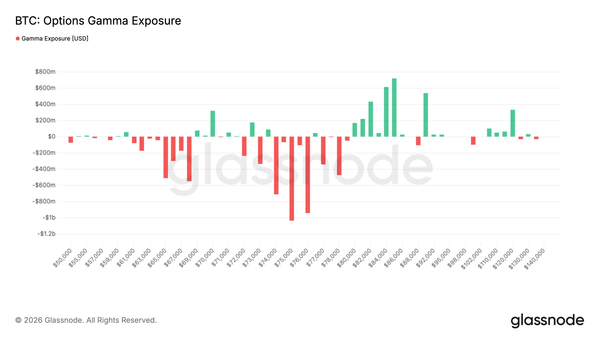

Z perspektywy struktury rynku bardzo ważną rolę w krótkim terminie odgrywa dziś pozycjonowanie dealerów. W przedziale 74–76 tys. USD widoczna jest duża koncentracja ujemnej gammy, a ekspozycja ulokowana powyżej ceny spot sięga około 3 mld USD. To tworzy strefę, w której przepływy hedgingowe mogą realnie wpływać na kierunek ruchu.

Gdy kurs zbliża się do tego obszaru, dealerzy muszą dokupować wraz ze wzrostem ceny… By zarządzać swoją ekspozycją, co dodatkowo wzmacnia momentum po stronie wzrostowej. W takim układzie klasyczne postrzeganie oporu zaczyna się zmieniać. Poziomy z dużą koncentracją ujemnej gammy mogą działać nie jako bariera, lecz jako czynnik przyspieszający ruch.

Poniżej tej strefy nie widać natomiast silnego wsparcia ze strony dodatniej gammy, co oznacza, że rynek może pozostawać bardzo wrażliwy na same przepływy. Obecna konfiguracja pokazuje więc środowisko, w którym mechaniczne działania hedgingowe mogą wyraźnie wzmacniać ruchy ceny, zwłaszcza przy nadal relatywnie płytkiej płynności i lekkim pozycjonowaniu.

Rozszerzone wnioski: momentum rośnie, ale ostrożność pozostaje

Obraz rynku zaczyna być nieco bardziej złożony, jeśli spojrzymy szerzej na dodatkowe dane. Z jednej strony widać wyraźne oznaki poprawy — momentum ceny wzrosło o 51,7%, przekraczając wcześniejsze górne zakresy, co potwierdza wzrostową dynamikę. Również na rynku spot rosnący CVD i wyższe wolumeny wskazują na bardziej agresywne zakupy i większe zaangażowanie inwestorów.

Na rynku kontraktów futures widoczny jest wzrost spekulacyjnego zainteresowania — Open Interest zwiększył się o 7,2%, co sugeruje rosnące wykorzystanie dźwigni. Jednocześnie jednak pojawia się element ostrożności: płatności fundingowe po stronie longów spadły o 198,6%, co wskazuje na przesunięcie części rynku w stronę pozycji krótkich.

W segmencie opcji widać mieszany obraz. Spadek 25-Delta Skew sugeruje ograniczenie skrajnie niedźwiedzich oczekiwań, a rosnący Open Interest pokazuje utrzymujące się zainteresowanie rynkiem. Z drugiej strony spadek Volatility Spread potwierdza, że uczestnicy nadal zachowują ostrożność.

Kapitał z tradycyjnych rynków finansowych wciąż pozostaje aktywny. Wzrost napływów do amerykańskich ETF-ów spot oraz wolumenów handlu wskazuje na utrzymujące się zainteresowanie ze strony tej grupy inwestorów. Na poziomie sieci widać natomiast lekkie wyhamowanie aktywności: spadek Daily Active Address Count i Entity-Adjusted Transfer Volume sugeruje fazę konsolidacji i mniejszą spekulację krótkoterminową. Jednocześnie wzrost Total Fee Volume pokazuje, że ogólna aktywność sieciowa nieco się zwiększa.

Co istotne, struktura rynku zaczyna się stabilizować — maleje udział kapitału krótkoterminowego wrażliwego na cenę, a rośnie dominacja inwestorów długoterminowych. To wpisuje się w szerszy obraz rynku, który stopniowo się odbudowuje, ale nadal funkcjonuje w warunkach ostrożności i selektywnego zaangażowania, a nie pełnego przekonania co do dalszych wzrostów. Czy optymizm rynków trwał będzie nadal. Badanie Bank of America pokazuje, że nie jest to przesądzone. Ankietę opisaliśmy w artykule Hossa wróciła na Wall Street: co pokazuje badanie zarządzających funduszami Bank of America?