Zobacz, czym obecny bullrun bitcoina różni się od poprzedniego

Ostatnie odzyskanie przez BTC poziomu 50 000 USD było miłą niespodzianką dla wszystkich uczestników rynku po wyraźnie odczuwalnym, 55% spadku cen. Zgodnie z danymi dostarczonymi przez Glassnode, obecna hossa różni się jednak znacznie od tej, której byliśmy świadkami w okresie styczeń-maj. Oto dlaczego.

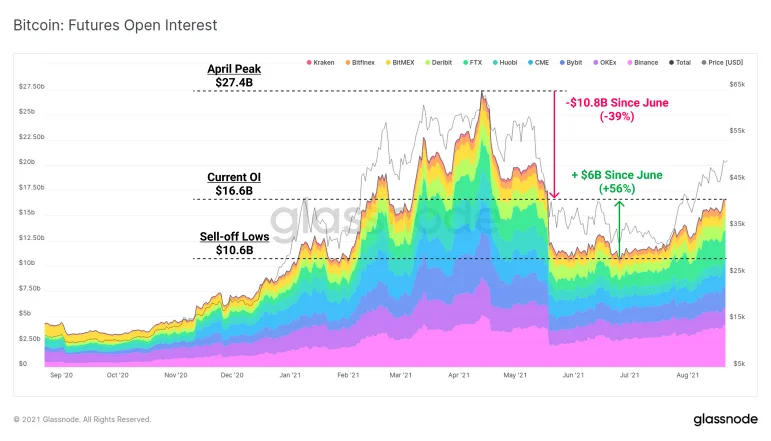

Liczba otwartych pozycji na rynkach kryptowalutowych instrumentów pochodnych

Pod uwagę warto wziąć zarówno kontrakty futures jak i opcje, ponieważ to właśnie wysokie zainteresowanie kryptowalutowymi instrumentami pochodnym odzwierciedla obecny charakter rynku. Po poprzednim bullrun’ie, na rynku pojawiła się duża liczba transakcji lewarowanych. Oznacza to, że ruchy cen były w większości napędzane przez pozycje rynkowe o wysokim udziale dźwigni finansowej.

Obecna hossa nie charakteryzuje się takimi samymi wolumenami otwartych pozycji w instrumentach pochodnych. Oznacza to, że jest ona zasadniczo bardziej stabilna. Jednocześnie jest mniej zmienna, co może nie być pozytywnym sygnałem dla spekulantów. Nadal możemy jednak zaobserwować wzrost liczby otwartych kontraktów terminowych i opcji, ponieważ bitcoin przyciąga uwagę coraz większej liczby inwestorów rozważających otwarcie pozycji długich (long).

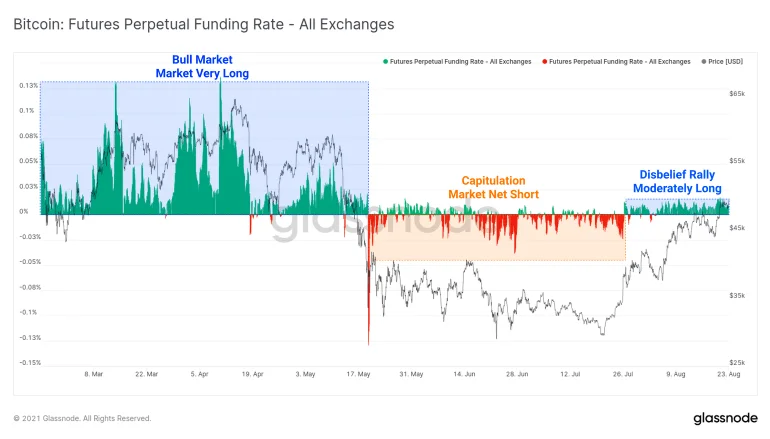

Funding rate kontraktów perpetual

Funding to, najprościej mówiąc, regularne płatności między kupującymi, a sprzedającymi, które wykonywane są w zgodzie z funding rate. W momencie, gdy wskaźnik funding rate jest większy od zera (dodatni), traderzy z otwartymi pozycjami long (nabywcy kontraktów) muszą płacić tym traderom, którzy otworzyli pozycje short (sprzedający kontrakty). W drugą stronę zasada działania wygląda analogicznie. Jeżeli wskaźnik funding rate jest mniejszy od zera (ujemny), to shortujący płacą longującym.

Wieczyste kontrakty futures (perpetual) są takie same, jak zwykłe kontrakty futures, ale bez daty wymagalności. Funding tych kontraktów terminowych wskazuje na aktualne nastroje na rynku. Według danych Glassnode, funding rate zyskały niejako charakterystykę „long”. Jednak w porównaniu z poprzednim okresem hossy, można uznać je za „umiarkowane”, co wskazuje, że obecny bullrun nie otrzymuje finansowego wsparcia w takim samym wymiarze.

Redystrybucja bitcoina

Obecny wymiar sprzedaży z portfeli „starych rąk” rośnie, co może oznaczać dla rynku kilka rzeczy. Z jednej strony inwestorzy ograniczają ryzyko i sprzedają część swoich udziałów, a presja sprzedaży może zakończyć obecny bullrun. Z drugiej strony redystrybucja środków może być naturalnym i zdrowym procesem na rynku. Sprzedawane bitcoiny znajdą nowych, długoterminowych nabywców, jako że sentyment na rynku pozostaje zwyżkowy.

Od Redakcji

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.