Złoto za 10 tys. dolarów?

Z kronikarskiej przyzwoitości trzeba wspomnieć, że złoto przebiło poziom all-time-high a następnie ważny psychologicznie i ładnie wyglądający poziom 2000 dolarów amerykańskich. Autor wieścił przebicie pierwszego i osiągnięcie drugiego jakiś czas temu i absolutnie nie ma zamiaru obnosić się teraz tryumfalnie z „trafnymi prognozami”.

Było proroków rynków wielu, ale żaden nie śmiał prorokować przy Jankielu…

A przyczyną jest, iż doznajemy teraz wysypu analityków, doradców i traderów-szkoleniowców, którzy z dumą ogłaszają, że przewidzieli szczyty na złocie już dawno, a tylko czekać aż zaczną się licytować kto był pierwszy. Wygra ten, który będzie mieć najlepszą poczytność aka PR.

Oczywiście tylko najlepsi z najlepszych decydowali się przynajmniej na próbę określenia timingu i skali wzrostów. Ale tu już wchodzimy na taki grząski grunt, gdzie łatwo może się podwinąć noga. Po co zatem psuć sobie renomę, która jest tu fundamentem monetyzacji?

Winston Churchill wypowiedział kiedyś następujące słowa:

Dobry polityk musi umieć przepowiedzieć, co będzie się działo jutro, za tydzień, czy za rok i musi umieć wytłumaczyć, dlaczego nie zaszło to, co przepowiedział.

Polityka co najwyżej można postawić przed trybunałem stanu. Mylący się szkoleniowiec i guru inwestycyjny może stracić natomiast renomę, pieniądze, klientów a i narażony może być na zemstę z użyciem pięści albo co gorsza przedmiotów ostrych lub obłych.

Pokora mości panowie. Wszak od dawna w temacie globalnego systemu monetarnego wiadomo, że dobrze nie jest. Skoro tymczasowe narzędzia niestandardowej polityki monetarnej (jak quantitative easing), wprowadzane podczas ostatniej awarii systemowej zadomowiły się na dobre w bankowości globalnej, to chyba jest to jakiś znak. Za antyczną rzymską maksymą, można by stwierdzić że:

Si vis pacem, para bellum / Chcesz pokoju, przygotuj się do wojny

Tymczasem każdy zdrowo myślący człowiek, mający trochę rozeznania w świecie i obserwujący co dzieje, zauważa, że coś jest nie tak. Chociażby robiąc zakupy i zastanawiając się nad wzrostami cen i nieproporcjonalnie niższymi wzrostami wypłat. Następnie może, ale nie musi poszukać sposobu na co najmniej zachowanie swojego stanu posiadania, a najlepiej wzbogacenia się w sposób prosty, łatwy i przyjemny.

Jednak z tym pomnażaniem, nie jest tak prosto i przyjemnie i większość z ulicznych inwestorów nie mając rozeznania rynkowego poniesie straty. Często przewyższające kapitał zainwestowany.

Jest to poświęcenie, na które jestem gotów

Powiedział Lord Farquad ze Shreka posyłając ochotników do ubicia smoczycy. Zwyczajnie – inwestowanie to gra o sumie zerowej. Minus prowizje pośredników oczywiście. Ale aby ktoś zarobił, ktoś musi stracić.

Mniejsza lub większa garstka zawodowców i szczęściarzy, odnajdzie się w sytuacji, którą baron Nathan Rotschild określał zdaniem:

Kupuj gdy poleje się krew

Zmysł analityczny, dobre rozeznanie rynków, dobra baza informacyjna, znajomość języków, długotrwałe studia tematu, znajomość rynków, fundamentów oraz analizy technicznej a także łut szczęścia, pomagają osiągnąć sukces. Dochodzą do tego także cechy indywidualnie wyuczone i posiadane, jak np. silne ręce nie wypuszczające aktyw na korektach, pamięć, kojarzenie faktów oraz używanie głowy do czegoś innego niż przebijanie ścian. Można by taki podstawowy zespół cech nazwać „Warsztatem Inwestora”.

Taki warsztat posiada Zezowaty Zorro a autor i wasz uniżony sługa się go uczy i pogłębia. Więc może byłoby dobrym pomysłem posłać maila na [email protected] i zapisać się na płatne webinarium pod tytułem „Pieniądz w Czasach Zarazy” zaplanowane 20 sierpnia 2020 r. o godzinie 20:00.

A dyskutować będziemy o aktywach w czasach zarazy i kryzysu, pokontemplujemy wydarzenia ostatnich miesięcy i odpowiemy na pytania zadane na żywo. Oczywiście również te dotyczące złota czy kryptowalut.

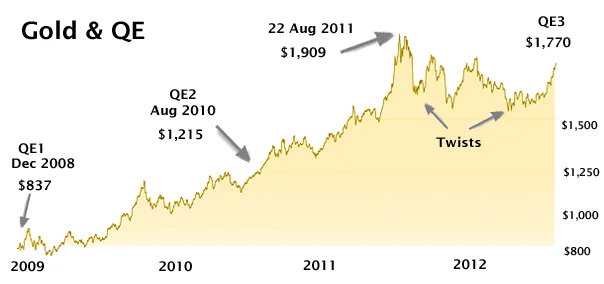

QE jako czynnik wzrostowy ostatniej dekady

A tym czasem mamy upragniony all time high na złocie i nawet lepiej, bo próg 2 tys. USD został przekroczony. Mass-media zaczynają byczo i coraz pewniej przebąkiwać o złocie. Analizy znanych banków prześcigały się jeszcze do niedawna w prognozach na najbliższe x miesięcy, informując o cenie 4 tys, 5 tys, nieśmiało sugerując że może być tego więcej. Zawodowcy obracający złotem, potrafią wspominać wręcz o progu 10 tys. Czy ten próg jest możliwy do osiągnięcia?

W 2010 r. Peter Schliff ocenił, że złoto może osiągnąć poziom 5-10 tys. USD w przeciągu dekady, a spowodowane będzie to gwałtowną utratą siły nabywczej przez waluty. Podobne bycze prognozy choć z innymi targetami wyszły z ust Davida Rosenberga, Alfa Fielda i wielu innych analityków, hedgefund managerów etc. Innymi słowy, w środowisku zwolenników złota posiadano spore oczekiwania wobec programu QE jako siły napędowej dla wyceny złota. I rzeczywiście, programy QE1, QE2 i QE3 przyczyniły się do aprecjacji cenowej złota, ale również innych aktywów. Od tego też pochodzi termin everything bubble, czyli bańka na wszystkim. Złoto wyraźnie reagowało na dwukrotne zastosowanie Operation Twist. Czyli innymi słowy inicjowanie pauzy w programie skupu aktyw, albo wręcz delikatne próby zmniejszenia bilansu Fed.

Od zainicjowania QE3 we wrześniu 2012 r. złoto zaczęło spadać, co postrzegano jako wynik poprawy sytuacji ekonomicznej. Ale i tak zaliczyło prawie trzykrotny wzrost wartości pomiędzy styczniem 2007 r. a szczytem sierpnia 2011 r. Następnie kruszec poruszał się lokalnymi szczytami i dołkami aż do 2019 r.

Tymczasem od zmian w Bazylei III opisanych w poprzednim wpisie, złoto rozpoczęło stopniową i powolną aprecjację. Powodów było wiele, ale za te najważniejsze można uznać problemy na REPO, serię wzajemnych ciosów pomiędzy Waszyngtonem i Pekinem w wojnie handlowej oraz konieczność pierwszych cięć stóp procentowych od dekady. Spodziewano się nadchodzącego kryzysu tym bardziej, że rynkowa hossa wygenerowana przez QE stała się rekordowo długa.

A potem nadszedł on. I odmienił oblicze tej ziemi…

A potem nadszedł on. I odmienił oblicze tej ziemi. Do tego stopnia, że wszystkie banki centralne masowo zwiększyły podaż pieniądza. I rzeczywiście seria programów pomocowych dla gospodarek dotkniętych koronawirusem wydaje się być przytłaczająca. Sam Fed w ramach tzw. programu QE4 już wypuścił na rynek równowartość trzech poprzednich programów. A do tego dochodzą analogiczne programy z Brukseli, Londynu, Tokio, Pekinu i innych siedzib banków centralnych.

Programom pomocowym wiele można zarzucić – co to za przecież za głupi wojak co trzy tarcze nosi a żadnego miecza? Ponadto mają one wygenerować w założeniu powiększony obrót pieniądza. Tymczasem firmy, bojąc się o przyszłość, starają się zachować w ten sposób pozyskane środki na kontach i ciąć koszta. Prywatnej firmy nie można zmusić do wydatków, ale można zrobić to z masami ludzkimi, które jako indywidualne jednostki nie mają siły żadnej. Dlatego też bon turystyczny ma formę bonu a nie żywej gotówki.

Programy pomocowe nie biorą się z powietrza a są fundowane przez przyrost bazy monetarnej na wszystkich poziomach aka przyrost długu, aka wydawanie większej ilości papierów dłużnych. Cyrkulacja pieniądza tak wytworzonego ma docelowo odbywać się na terenie jurysdykcji, celem wsparcia gospodarki lokalnej. Jednak ten sam schemat zastosowany jest przez inne kraje dotknięte pandemią. Bogatsze i silniejsze kraje mają większe potrzeby i teoretycznie większe możliwości kreowania pieniądza. Widzimy zatem podręcznikowe wyścigi gospodarek światowych o to, kto bardziej zniszczy swoją walutę.

Jak że tempo i potrzeby różnią się lokalnie, to też doświadczamy ostatnimi czasy spadku wartości USD w stosunku do innych walut ale także i wzmacnianie się złotówki wobec amerykańskiego dolara czy funta szterlinga.

Suma wszystkich strachów i agregatów

Jim Rickards już kilka lat wstecz pisał o 10 tys. USD jako implikowanej cenie nie-deflacyjnej, odnosząc się przy tym do agregatu M1. Innymi słowy, opierał się na globalnym M1 i używał do jego pokrycia złota w posiadaniu instytucji centralnych. Jednak tak pozyskane złoto docelowo miało pokryć 40% M1, co odpowiadało historycznemu amerykańskiemu pokryciu dolara w złocie.

Czym są agregaty? Czym jest M-zero? Najbardziej ogólne, wręcz prymitywne opisanie agregatów pieniężnych znajduje się na Wikipedii. Aczkolwiek w sieci dużo jest lepszych wyjaśnień, jak np. zalinkowane. Autor jednak prosi o zrozumienie, bo temat jest skomplikowany, obszerny i nadający się na książki a nie na akapit we wpisie o złocie.

Baza monetarna to M0 czyli suma R + C, gdzie:

- R – pieniądz bezgotówkowy banków komercyjnych na rachunkach w banku centralnym,

- C – pieniądz gotówkowy (monety i banknoty w obiegu poza sektorem bankowym).

Agregat M1 w równaniu M1 = C + D, obejmuje:

- C – pieniądz gotówkowy (monety i banknoty w obiegu poza sektorem bankowym),

- D – wkłady w bankach i podobnych instytucjach płatne na żądanie (depozyty bieżące).

Agregat M2 obejmuje M1, a dodatkowo depozyty i inne zobowiązania banków wobec podmiotów niebankowych o pierwotnym terminie zapadalności do 2 lat (włącznie) oraz depozyty z terminem wypowiedzenia do 3 miesięcy (włącznie).

M3 to M2 plus operacje z przyrzeczeniem odkupu pomiędzy bankami a sektorem niebankowym oraz dłużne papiery wartościowe o terminie zapadalności do 2 lat (włącznie) emitowane przez banki.

Gdyby zatem użyć globalnego M1 z czasów przed koronawirusowych i spróbować pokryć go w 40% złotem, to należałoby dokonać aprecjacji cenowej kruszcu. Wtedy wszystko wyglądałoby perfekcyjnie na poziomie 10 tys. USD. a biorąc pod uwagę przyrost bazy monetarnej M1, nawet i wyższym.

Powyższe to po prostu system rezerwy cząstkowej. System, który Szwajcaria utrzymywała jako jeden z nielicznych krajów świata dość długo, bo aż po koniec XX w. W czerwcu 2018 r. w Szwajcarii miało miejsce referendum dotyczące wprowadzenia systemu pełnej rezerwy (inicjatywa Vollgeld). Docelowo SNB miał posiadać jako jedyny prawo kreacji pieniądza kosztem odebrania go bankom inwestycyjnym. Innymi słowy Szwajcaria posiadałaby tylko agregat M0. Oczywiście fundusze stojące za kampanią przeciwko tej inicjatywie były znacznie większe, a dodatkowo większość ludzi nie rozumie ekonomii. Ergo: referendum przepadło z kretesem.

Problemów jest kilka:

- Złoto w dzisiejszym świecie to jedno z aktywów. O wspaniałej historii, tradycji, użyteczności, charakterystyce, ale od kilku dekad wciąż jest zredukowane do roli aktywa. Kwestia kolejna, to użycie amerykańskich danych historycznych do pokrycia M1 w określonym procencie. Przyjmuje się zatem, że hegemon byłby w sile narzucić swój punkt widzenia. A tymczasem procent założony może być inny.

- Aby zbudować zabezpieczenie systemowe złotem, można pozyskać je poprzez przymusowe rekwizycje. W ten sposób docelowa cena po aprecjacji nie będzie musiała wynosić x a raczej x minus zarekwirowane ukazem prawnym. W społeczeństwach demokratycznych i praworządnych jak najbardziej sprawa możliwa. Dokonano tego rozkazem wykonawczym w USA w 1933 r. Amerykanie i tak mieli szczęście, że ich rząd skupił złoto po niższej cenie a potem podniósł jego wartość rynkową. W Europie złotem zajęli się najpierw hitlerowcy i ich sojusznicy, a następnie armia „wyzwolicieli” ze wschodu. Oczywiście w obydwu przypadkach o odszkodowaniach mowy być nie mogło.

- I wreszcie po trzecie. Żyjemy w systemie fluktuacyjnych walut nie mających pokrycia w niczym innym, niż obietnicy wypłacalności banków centralnych. Jakiekolwiek wejście złota do systemu monetarnego, tak jak powyżej opisane, to nowy system monetarny. Zmiana dziejowa, ostatni raz widziana na przełomie lat 60-70. A z takim nagromadzeniem długu i na dodatek w czasach zarazy, oraz przy tak licznych powiązaniach międzynarodowych na poziomie korporacyjnym i państwowym, mówimy o efekcie domina o skali globalnej.

Inną opcją, aby zobaczyć złoto za 10 tys. USD jest podążanie złota za globalną lub amerykańską podażą pieniądza liczoną dowolnym agregatem. W USA od kilku lat nie liczy się już agregatu M3. Oficjalnie nie odzwierciedlał poprawnego stanu, a nieoficjalnie był zbyt duży i miał zbyt duży przyrost.

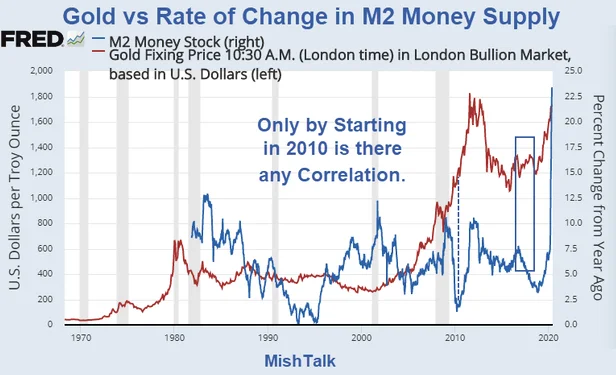

Mamy zatem w USA jedynie M2, niech i tak będzie. Większość danych przeczytanych i zasłyszanych będzie mówiła o wyraźnej korelacji pomiędzy M2 i ceną złota.

Mike „Mish” Shedlock podał w jednym ze swoich ostatnich wpisów bardzo interesujący przykład. Poniższe grafiki to tak na prawdę ten sam zestaw danych. Ale interpretacja już całkowicie odmienna.

Korelacja zależy od timingu przyjętego przy tworzeniu wykresu. Jeżeli będzie szukać się wystarczająco długo, zawsze znajdzie się jakąś korelację na jakimś poziomie. Problem w tym, że szukając dowodów na przyjętą tezę korelacji, będzie poszukiwać się danych potwierdzających tezę. To może wypaczyć ogląd ogólny i fakt wpływu czynników zewnętrznych an rynki metali szlachetnych. Prawda jest taka, jak napisał Fryderyk Nietsche:

Ten, który walczy z potworami, powinien zadbać, by sam nie stał się potworem. Gdy długo spoglądamy w otchłań, otchłań spogląda również w nas

Czy my na pewno chcemy złota za 10 tys. USD?

Co zatem ze złotem? Najlepszymi wskaźnikami jakie mamy to właśnie agregaty. Być może również gold:silver ratio i wskaźniki CPI i PPI. Tylko na pewnych odcinkach czasowych zastosowanie będą miały korelacje z SP500 czy indeksem dolarowym DXY, albo i indeksem szerokiego dolara. Wszystkie powyższe nie gwarantują stałej korelacji a jedynie czasowe i krótkotrwałe.

Ostatnimi laty standardowe dzienne ruchy na złocie nie były niczym spektakularnym. Widząc ruch rzędu 15-20 USD należało od razu sprawdzić jaki wskaźnik nie spełnił oczekiwań w UK, EU lub USA. Tymczasem w 2020 r. dzienne ruchy na złocie rzędu 40-80 USD miały miejsce albo podczas zabójstwa gen. Sulejmaniego w styczniu albo w marcu/kwietniu gdy przez pandemię zablokowano przepływy na giełdy. Ruch dzienny rzędu 100-200 USD lub więcej, musiałby znamionować albo upadek strefy euro, albo wojnę domową w USA, albo coś o podobnej magnitudzie.

Autor uważa, że aprecjacja cenowa do poziomów 10 tys. USD jest teoretycznie możliwa. Ale co można by za te pieniądze kupić, i czy można by kupić, to już zupełnie inna sprawa. Ale mamy do czynienia z dwiema opcjami:

- W opcji pierwszej, za oknem mielibyśmy bombardujące myśliwce, maszerujące kolumny obdartych żołnierzy i sunące do przodu utytłane błotem czołgi. Dzieci bawiłyby się na ulicach bloczkami naddrukowanej waluty jak klockami, szyby naftowe Bliskiego Wschodu płonęły by wesołymi płomieniami, rządy zmuszone byłyby strzelać do głodujących i protestujących ludzi a posiadanie złota prywatnie byłoby nielegalne i karalne śmiercią na miejscu.

- W opcji drugiej, podczas kolapsu systemu finansowego, wytwarza się pan-narodowa waluta o zasięgu światowym z przeznaczeniem do międzynarodowych transakcji handlowych. Posiada ona oparcie w złocie i jest to waluta poziomu pierwszego. Poziom drugi, to już lokalne waluty, oparte o powyższą, ale nie mające bezpośrednio oparcia w złocie. Jest to unowocześniona oryginalna wersja projektu Bancora od Johna Maynarda Keynesa przedstawiona na konferencji Bretton Woods w 1944 r. Dodatkowo, mając do czynienia postępującą cyfryzację, mielibyśmy do czynienia z digitalizacją powyższych. Posiadanie złota inwestycyjnego również jest w pewien sposób ograniczone, aczkolwiek istniałyby zaproponowane opcje odkupu. Pytanie czy wystarczająco korzystne.