EIA ostrzega: wzrost cen ropy nie będzie przejściowy. Co dalej z cenami paliw?

Prognozy U.S. Energy Information Administration wyraźnie zmieniają obraz globalnego rynku ropy. Po ogromnej eskalacji napięć na Bliskim Wschodzie i faktycznym zablokowaniu cieśniny Ormuz analitycy podnieśli oczekiwania cenowe i jednocześnie skorygowali w dół część prognoz podaży i popytu. To połączenie tworzy środowisko trwałej presji i podwyższonej zmienności, które może utrzymać się dłużej, niż zakładano. Oto kluczowe punkty.

Najważniejsze fakty

- U.S. Energy Information Administration podnosi prognozę WTI na 2026 do 87,41 USD (z 73,61 USD) i na 2027 do 72,43 USD (z 60,81 USD)

- Prognoza Brent na 2026 rośnie do 96 USD (z 78,84 USD), a na 2027 do 76,09 USD (z 64,47 USD)

- Globalna podaż ropy na 2026 spada do 104,3 mln b/d (z 107 mln b/d), przy popycie na poziomie 104,6 mln b/d

- W 2027 podaż wyniesie 109,5 mln b/d, a popyt 106,2 mln b/d

- Produkcja ropy w USA w 2026 to 13,51 mln b/d (z 13,61 mln b/d), a w 2027 wzrośnie do 13,95 mln b/d

- Popyt na ropę w USA pozostaje stabilny: 20,6 mln b/d w 2026 i 20,7 mln b/d w 2027

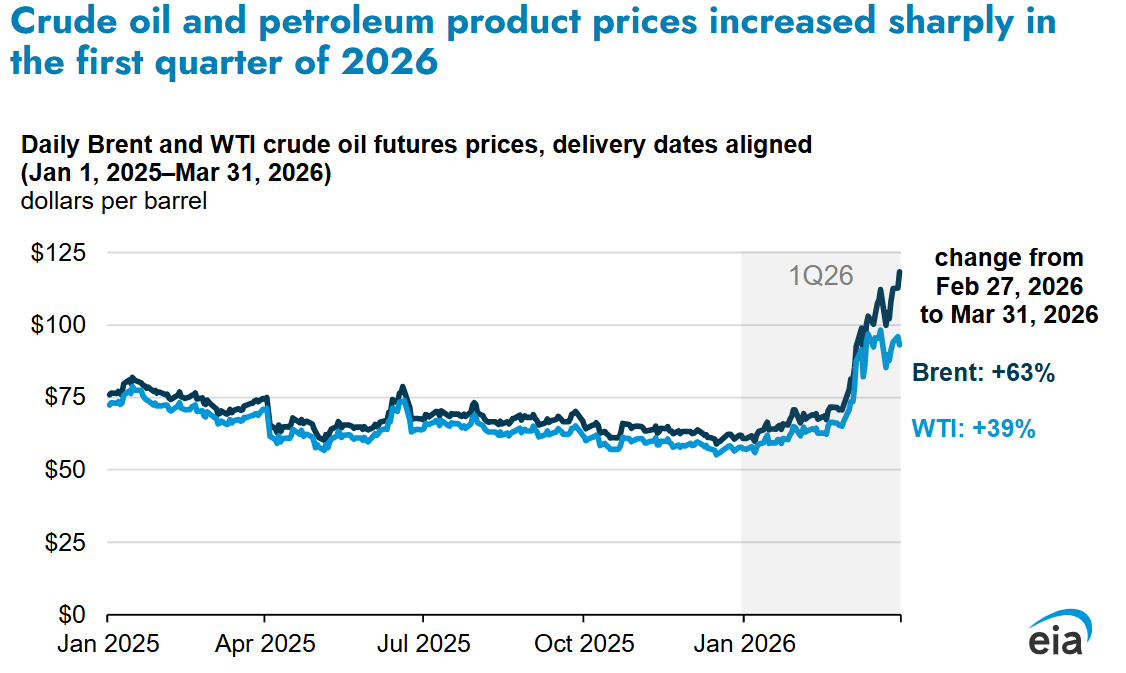

- Ceny ropy w I kwartale 2026 wzrosły najsilniej (realnie) od końca lat 80. i prawdopodobnie ceny paliw będą wysokie w drugiej części roku.

Szok cenowy po wydarzeniach na Bliskim Wschodzie

Pierwszy kwartał 2026 roku okazał się przełomowy dla rynku ropy. Notowania Brent rozpoczęły rok w okolicach 61 USD za baryłkę, by pod koniec marca sięgnąć 118 USD. W ujęciu realnym był to najsilniejszy kwartalny wzrost od 1988 roku.

Początkowo rynek reagował stopniowo na narastające napięcia geopolityczne. W styczniu i lutym ceny rosły w odpowiedzi na ryzyko konfliktu, jednak prawdziwe przyspieszenie nastąpiło po działaniach militarnych z końca lutego oraz w praktyce zamknięciu cieśniny Ormuz – kluczowego szlaku transportowego dla globalnych dostaw ropy.

W efekcie doszło do ograniczenia żeglugi, spadku wydobycia w części krajów regionu oraz gwałtownego wzrostu premii za ryzyko. Już 12 marca cena Brent przekroczyła poziom 100 USD i utrzymywała trend wzrostowy do końca kwartału. W artykule Vanguard prognozuje trend ropy. Będzie drożej? Polymarket szacuje termin zakończenia wojny w Iranie znajdziemy prognozy finansowego giganta – Vanguard.

Rynek na granicy równowagi

Zaktualizowane dane U.S. Energy Information Administration pokazują, że globalny rynek ropy działa dziś praktycznie bez bufora bezpieczeństwa. W 2026 roku różnica między podażą a popytem wynosi zaledwie 0,3 mln baryłek dziennie, co oznacza środowisko skrajnie wrażliwe na wszelkie zakłócenia. W 2027 roku sytuacja teoretycznie się poprawia, jednak nadal pozostaje napięta. Oznacza to, że nawet niewielkie zaburzenia – czy to logistyczne, czy polityczne – mogą prowadzić do gwałtownych reakcji cenowych.

Rynek przestaje być napędzany wyłącznie fundamentami, a coraz większą rolę odgrywa percepcja ryzyka. Jednym z wyraźnych efektów napięć był wzrost różnicy między cenami Brent i WTI. Brent reagował silniej na zakłócenia transportowe i wzrost kosztów frachtu, podczas gdy WTI pozostawał częściowo stabilizowany przez wysokie zapasy w USA oraz działania związane z rezerwami strategicznymi.

W rezultacie spread wzrósł z około 4 USD na początku kwartału do nawet 25 USD pod koniec marca, osiągając średnio 11 USD – najwyższy poziom od ponad pięciu lat. To pokazuje, jak bardzo regionalne czynniki zaczęły wpływać na globalną wycenę ropy.

Produkty naftowe pod jeszcze większą presją

Wzrost cen surowca szybko przełożył się na rynek paliw, jednak skala zmian była zróżnicowana. Benzyna w USA osiągnęła poziom blisko 4 USD za galon, natomiast diesel przekroczył 5,40 USD, co było najwyższym poziomem realnym od ponad dwóch lat.

Największa presja pojawiła się w segmencie destylatów, takich jak olej napędowy i paliwo lotnicze. Wynikało to z połączenia ograniczeń podażowych z Bliskiego Wschodu, silnego popytu w Europie i USA oraz czynników sezonowych, takich jak niska temperatura zwiększająca zapotrzebowanie na ogrzewanie.

Dodatkowo ograniczona dostępność alternatywnych paliw, w tym odnawialnego diesla, zwiększyła napięcie na rynku. Technologiczne powiązanie produkcji diesla i paliwa lotniczego sprawia, że ich ceny poruszają się w ścisłej korelacji, co dodatkowo wzmacnia skalę wzrostów.

Jeśli konflikt na Bliskim Wschodzie będzie trwał dłużej, sytuacja nie tylko w USA, ale i w Europie istotnie pogorszy. Opisaliśmy to m.in. w artykule Kiedy Europie skończy się ropa? Czas ucieka. Tyle miesięcy spokoju zostało.

Rafinerie korzystają z wysokich marż

Środowisko wysokich cen produktów naftowych przełożyło się na wyraźną poprawę rentowności rafinerii. W pierwszym kwartale 2026 wykorzystanie mocy przerobowych w USA przekroczyło średnią z ostatnich lat, a poziomy produkcji zbliżyły się do rekordów sprzed pandemii. Kluczowym czynnikiem były wysokie marże na destylatach, które w marcu osiągnęły najwyższe poziomy od 2022 roku.

Dodatkowo ograniczona liczba przestojów technicznych po intensywnym sezonie remontowym w 2025 roku pozwoliła utrzymać wysoką aktywność sektora. Na tle globalnych napięć rynek amerykański pozostaje względnie stabilny. Popyt na ropę utrzymuje się na niezmienionym poziomie, natomiast produkcja została nieznacznie skorygowana w dół na 2026 rok, przy jednoczesnym wzroście w kolejnych latach.

W przypadku gazu ziemnego widać mieszany obraz. Prognozy popytu na 2026 zostały obniżone, jednak w 2027 oczekiwany jest ponowny wzrost. Produkcja natomiast systematycznie rośnie, co wskazuje na utrzymującą się nadpodaż w tym segmencie w relacji do krótkoterminowego popytu. Zaktualizowane prognozy U.S. Energy Information Administration wskazują jednoznacznie. Rynek ropy wchodzi w okres wyższych cen i większej niestabilności. Podniesienie prognoz dla Brent i WTI, przy jednoczesnym ograniczeniu podaży, sugeruje, że napięcia nie mają charakteru wyłącznie przejściowego.