BlackRock: „Banki centralne utknęły w pułapce”. Co prognozuje gigant?

Ryzyko globalnej stagflacji nigdy nie było tak realne. Najnowsze spojrzenie BlackRock Investment Institute wskazuje, że presja cenowa istniała jeszcze przed szokiem podażowym związanym z Bliskim Wschodem – konflikt jedynie ją wzmocnił. W efekcie banki centralne znalazły się w pułapce między walką z inflacją a podtrzymywaniem wzrostu gospodarczego. W takim układzie rynki coraz wyraźniej przesuwają się w stronę akcji, kosztem obligacji skarbowych, które tracą strategiczną funkcję bezpiecznego stabilizatora portfeli.

Najważniejsze fakty

- Inflacja była uporczywa już przed szokiem podażowym z Bliskiego Wschodu, a banki centralne mają ograniczone pole manewru w polityce monetarnej.

- S&P 500 ustanowił rekord mimo wzrostu cen ropy, co sugeruje malejący sceptycyzm wobec monetyzacji AI.

- Fed i inne banki centralne mają utrzymać stopy procentowe bez zmian, przy rosnącym dylemacie między inflacją a wzrostem.

- BlackRock pozostaje pozytywnie nastawiony do akcji (U.S. i rynki wschodzące), a negatywnie do długoterminowych obligacji skarbowych.

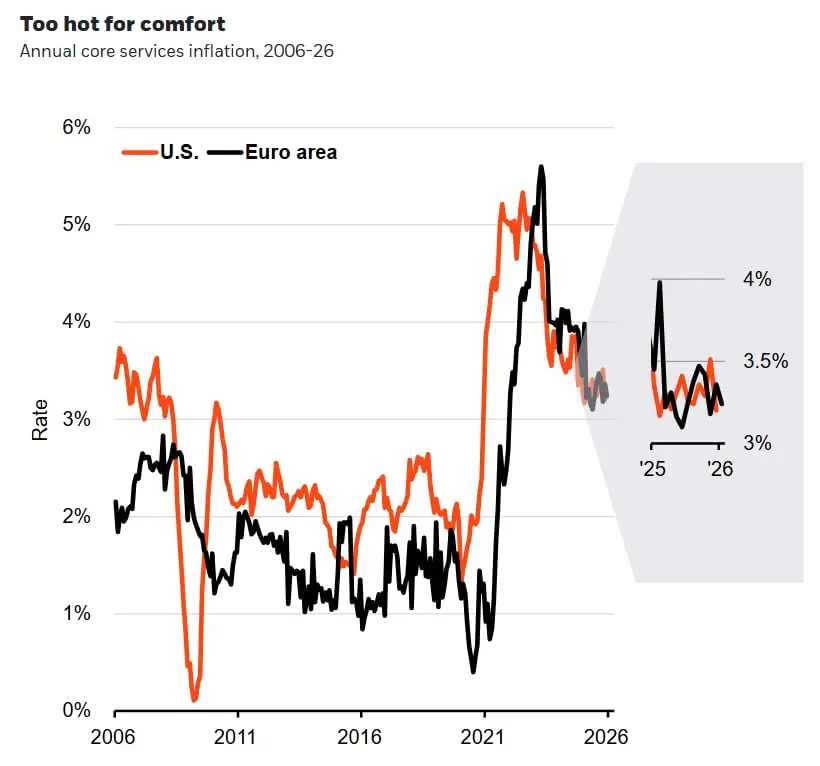

Inflacja przestaje spadać, rynki zmieniają oczekiwania

Jeszcze przed eskalacją konfliktu na Bliskim Wschodzie inflacja w wielu gospodarkach nie wykazywała trwałego trendu spadkowego. Szczególnie uporczywa pozostaje inflacja usług bazowych, która utrzymuje się powyżej celów banków centralnych. Na ten obraz nakładają się dodatkowe czynniki strukturalne: starzenie się społeczeństw, ograniczenia migracyjne oraz silny cykl inwestycyjny związany z AI.

Do tego dochodzą cła i presja kosztowa w sektorze dóbr, co razem utrzymuje inflację powyżej poziomów sprzed pandemii. Rynek, który wcześniej zakładał szybkie cięcia stóp procentowych w USA, zaczął te oczekiwania korygować. W wycenach pojawia się również scenariusz, w którym Europejski Bank Centralny zamiast stabilizacji mógłby rozważać podwyżki.

O poprzednim komentarze BlackRock pisaliśmy w artykule BlackRock nie ma wątpliwości: „To napędza hossę”. Bliski Wschód bez znaczenia dla Wall Street?

Banki centralne w pułapce: inflacja kontra wzrost

Najbliższe posiedzenia głównych banków centralnych odbywają się w warunkach wyraźnego napięcia. Inflacja pozostaje podwyższona, ale jednocześnie rosną ryzyka dla wzrostu gospodarczego i rynku pracy.

BlackRock wskazuje, że brak zmian stóp procentowych jest najbardziej prawdopodobnym scenariuszem, ale kluczowe staje się coś innego: czy decydenci zaczną traktować inflację jako trwały element otoczenia, nawet jeśli część presji wynika z zakłóceń podażowych.

W tle widać również zmianę narracji rynkowej. Inwestorzy zaczynają akceptować, że powrót inflacji do celów banków centralnych może być trudniejszy niż zakładano przed 2024 rokiem.

AI napędza wzrost, ale też presję kosztową

Jednym z kluczowych motorów obecnego cyklu pozostaje sztuczna inteligencja. Rozwój AI generuje silny wzrost inwestycji w infrastrukturę, centra danych oraz komponenty technologiczne, co jednocześnie zwiększa presję na energię i półprzewodniki.

BlackRock zwraca uwagę na zjawisko określane jako „chipflation”, czyli wzrost cen kluczowych komponentów technologicznych, wynikający z ograniczeń podaży. W teorii wzrost produktywności związany z AI mógłby te presje zneutralizować, ale jak na razie ten efekt nie jest jeszcze widoczny w danych makro.

Jednocześnie rynek akcji zaczyna coraz bardziej wierzyć w monetyzację AI. Rekordy indeksów, mimo wzrostu cen ropy i napięć geopolitycznych, sugerują, że wcześniejszy sceptycyzm wobec nakładów inwestycyjnych w sektorze technologicznym stopniowo ustępuje miejsca większemu zaufaniu.

Rynki akcji wygrywają z obligacjami w świecie wysokiej inflacji

BlackRock utrzymuje wyraźnie „risk-on” podejście, preferując akcje amerykańskie oraz rynki wschodzące. Argumentem jest szybka ekspansja AI oraz rosnąca zdolność największych firm technologicznych do generowania realnych przychodów.

Z drugiej strony długoterminowe obligacje skarbowe tracą rolę stabilizatora portfela. W warunkach podwyższonej inflacji i rosnącego deficytu fiskalnego ich zdolność do ochrony przed spadkami na rynku akcji jest coraz bardziej ograniczona.

W zamian inwestorzy kierują uwagę na krótkoterminowe obligacje wysokiej jakości oraz dług EM w walutach twardych, które korzystają z efektów surowcowych i zakłóceń podażowych.

Nowy reżim rynkowy: gospodarka sterowana podażą

Najszerszy wniosek płynący z obecnego otoczenia jest dość jednoznaczny. Świat finansów coraz bardziej działa w reżimie ograniczeń podażowych, a nie popytowych.

Energia, surowce, półprzewodniki i infrastruktura AI stają się kluczowymi wąskimi gardłami globalnej gospodarki. Konflikt na Bliskim Wschodzie tylko ten proces przyspiesza, zwiększając presję na bezpieczeństwo energetyczne i wydatki obronne.

W takim środowisku inflacja nie jest już anomalią cykliczną, ale funkcją struktury globalnej podaży. A to w ocenie BlackRock oznacza, że zarówno banki centralne, jak i inwestorzy, muszą funkcjonować w warunkach trwale wyższych stóp procentowych i większej zmienności rynkowej.