Tygodniowy przegląd giełdowy | 20 lat minęło jak jeden dzień

Rozszerzmy perspektywę

Lato 2020 może pewnie kojarzyć się z wieloma rzeczami, ale mnie kojarzy się ze wstępem George’a Friedmana – szefa amerykańskiej prywatnej agencji wywiadowczej Stratfor – do jego książki zatytułowanej „Następne 100 lat – prognoza na XXI wiek”, która swego czasu wzbudziła w Polsce sporą sensację, bo nasz kraj w tej prognozie odgrywał poczesną rolę stając się w trakcie tego stulecia jednym z głównych globalnych mocarstw (obok USA, Japonii i Turcji).

Otóż we wstępie do tej książki Friedman przedstawił 6 „zdjęć” minionego stulecia robionych latem co 20 lat od 1900 do 2000 roku. Ta seria obrazów zaczynała się w 1900 roku od zdominowanej przez europejskie cesarstwa (niemieckie, austro-węgierskie, rosyjskie plus imperium osmańskie), całkowicie dominującej na wschodniej półkuli, które w 1920 roku były już tylko wspomnieniem, po tym jak I Wojnę Światową wygrały kraje demokratyczne.

20 lat później latem 1960 „tysiącletnia Rzesza” była już od 15 lat tylko wspomnieniem, a świat był stopniowo dzielony przez USA i ZSRR. Latem 1980, po tym jak USA zbankrutowały na swoich zobowiązaniach w ramach systemu z Bretton Woods wymienialności papierowego dolara na złoto, przegrały wojnę w Wietnamie, stały się ofiarą dwu szoków naftowych i pogrążone były w recesji, a ZSRR organizował triumfalnie Igrzyska Olimpijskie w Moskwie, wydawało się, że losy konfliktu o globalną hegemonię już zostały rozstrzygnięte, ale latem 2020 roku ZSRR nie istniał już o 9 lat, a USA uznawane były za jedyne hipermocarstwo.

Jak widać z powyższego zestawienia, zasada „spodziewaj się niespodziewanego” („expect the unexpected”) była w okresie XX wieku pewnie jedyną racjonalną poradą przy próbach konstruowania prognoz. I co prawda jeszcze w lutym, kiedy amerykańskie indeksy giełdowe biły – tak jak 20 lat wcześniej – historyczne rekordy, mogło się wydawać, że tym razem upływ kolejnych 20 lat aż tak wiele nie zmienił na świecie, to następne kilka miesięcy przyniosło dramatyczną zmianę, której źródłem okazały się Chiny. W ciągu minionych 20 lat, w trakcie których USA najpierw zajęte były walką z jednej strony z recesją wywołaną krachem na rynku akcji spółek technologicznych rozpoczętym w marcu 2000 i a z drugiej kosztownymi wojnami w Afganistanie i Iraku sprowokowanymi bezprecedensowymi atakami terrorystycznymi z 11 września 2001, a potem ze skutkami najsilniejszej od czasu Wielkiej Depresji lat 30-tych gospodarczej recesji z lat 2007-2009, Chiny wyrosły stopniowo na poważnego kandydata do rywalizacji z USA o globalną hegemonię.

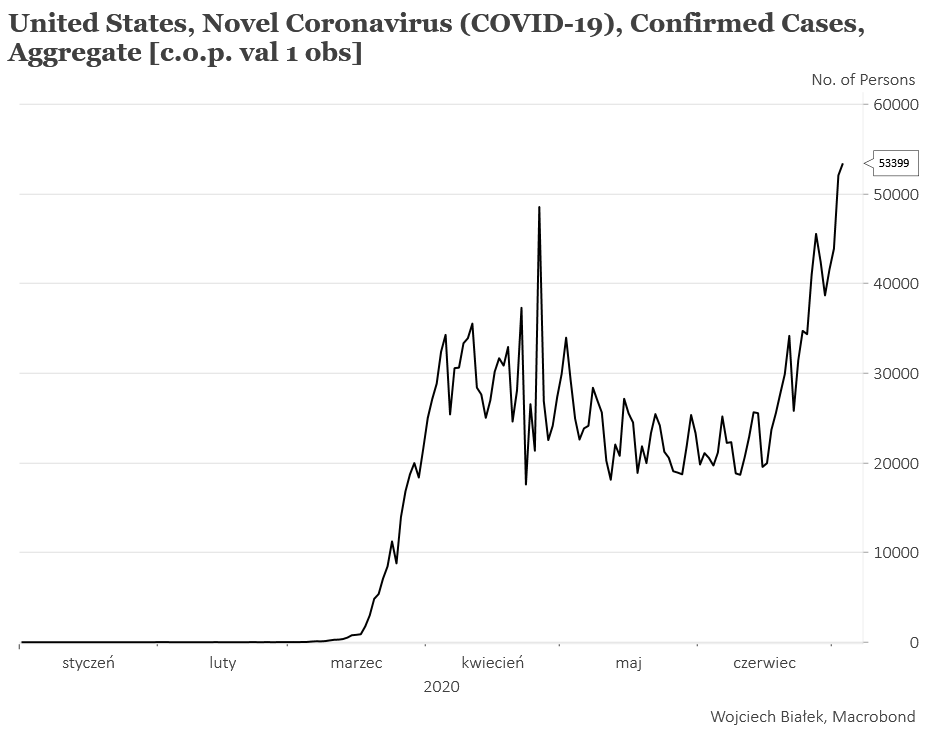

Rekord nowych zachorowań w USA

I to właśnie w aspirujących do geopolitycznej rywalizacji z USA Chinach narodziła się obecna pandemia koronawirusa. „Państwo Środka”, jak się wydaje, poradziło sobie z nią całkiem sprawnie, o czym mogłoby m. in. świadczyć piątkowe wyjście wartości Shaghai Composite Index na najwyższy poziom od 14 miesięcy:

… o tyle trudno to powiedzieć o wielu innych regionach świata, w tym również o USA, w których w ostatnich dniach padł nowy rekord dziennej liczby nowych potwierdzonych przypadków zakażenia wirusem SARS-CoV-2 (obecnie chorują głównie stany południowe przy granicy z Meksykiem; generalnie Ameryka Łacińska stała się obecnie główną ofiarą pandemii z Brazylią rywalizującą z USA o prymat pod względem dziennej liczby nowych zachorowań).

Niewątpliwie jest to spore upokorzenie dla USA, w których z powodu tego „prezentu” od głównego rywala do globalnej hegemonii zmarło już w ciągu minionych 4 miesięcy ponad 130 tysięcy osób. To więcej niż liczba Amerykanów, którzy zginęli walcząc w I Wojnie Światowej (116, 5 tysiąca) czy wojnie w Wietnamie (58,2 tysiące). Dodatkowo w kwietniu wysokość stopy bezrobocia wrosła w USA do najwyższego poziomu od 80 lat. Kolejne 20-lecie zaczęło się więc dla USA od spektakularnej katastrofy, której źródło tkwiło w kraju postrzeganym jako główne zagrożenie dla amerykańskiej hegemonii. Wydaje się, że to wydarzenie będzie miało równie silny wpływ na historię następnych 20 lat, jak ataki terrorystyczne z 11 września 2001.

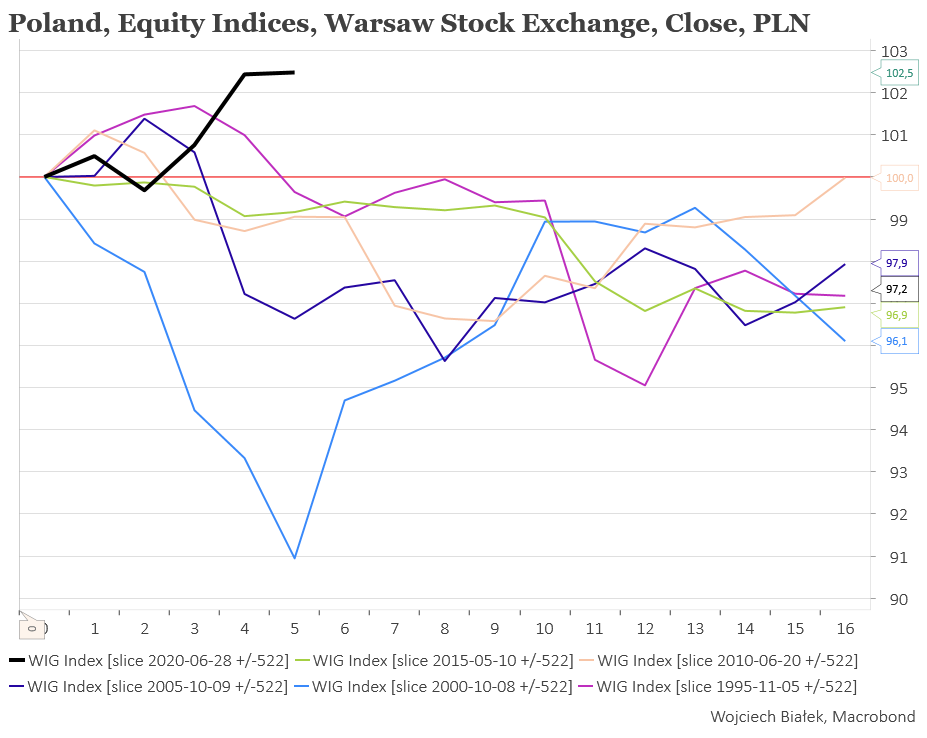

Wyjątkowo silne zachowanie WIG-u po pierwszej turze wyborów prezydenckich

Skracając perspektywę czasową i geograficzną, najważniejszym wydarzeniem minionego tygodnia były wybory prezydenckie w naszym kraju. Nie wydaje się, by ostateczny wynik wyborów prezydenckich w naszym kraju, który poznamy za 2 tygodnie, miał mieć jakieś długotrwały i znaczący wpływ na zachowanie cen na krajowym rynku finansowym, ale oczywiście wybory prezydenta wywołują zawsze sporo emocji.

W przeszłości tylko raz zdarzyło się, by kandydat, który wygrał pierwszą turę przegrał drugą. Stało się to w 2005 roku, kiedy to Donald Tusk w pierwszej turze zdobył 36,33 proc. głosów wobec 33,1 proc. Lecha Kaczyńskiego, ale w drugiej przegrał 45,96 proc. do 54,04 proc. W przeszłości kandydat, który wygrywał wybory w pierwszej turze zdobył kolejno od 1990 roku: 39,96 proc. (Lech Wałęsa), 35,11 proc. Aleksander Kwaśniewski), 53,90 proc. (Aleksander Kwaśniewski), Lech Kaczyński (33,1 proc.), Bronisław Komorowski (41,54 proc.) oraz Andrzej Duda (34,76 proc.). Innymi słowy, by wygrać wybory prezydenckie w Polsce w przeszłości należało zdobyć w pierwszej turze przynajmniej 33,1 proc. głosów.

Z tego punktu widzenia, 30,46 proc. zdobyte przez Rafała Trzaskowskiego w pierwszej turze obecnych wyborów według obecnie dostępnych danych to wynik niższy o ponad 2,5 pkt. proc. od najniższego, który w przeszłości dawał ostateczne zwycięstwo, ale oczywiście trudno z tego wyciągać jakieś ostateczne wnioski.

Z giełdowego punktu widzenia zaskoczeniem natomiast było silne zachowanie WIG-u po pierwszej turze wyborów. W przeszłości 5-krotnie WIG pomiędzy 5-tą a 16-tą sesją po pierwszej turze wyborów przebywał poniżej poziomu piątkowej sesji bezpośrednio poprzedzającej wybory. Tym razem zachował się w czwartek i piątek znacznie mocniej niż w przeszłości w podobnej sytuacji.

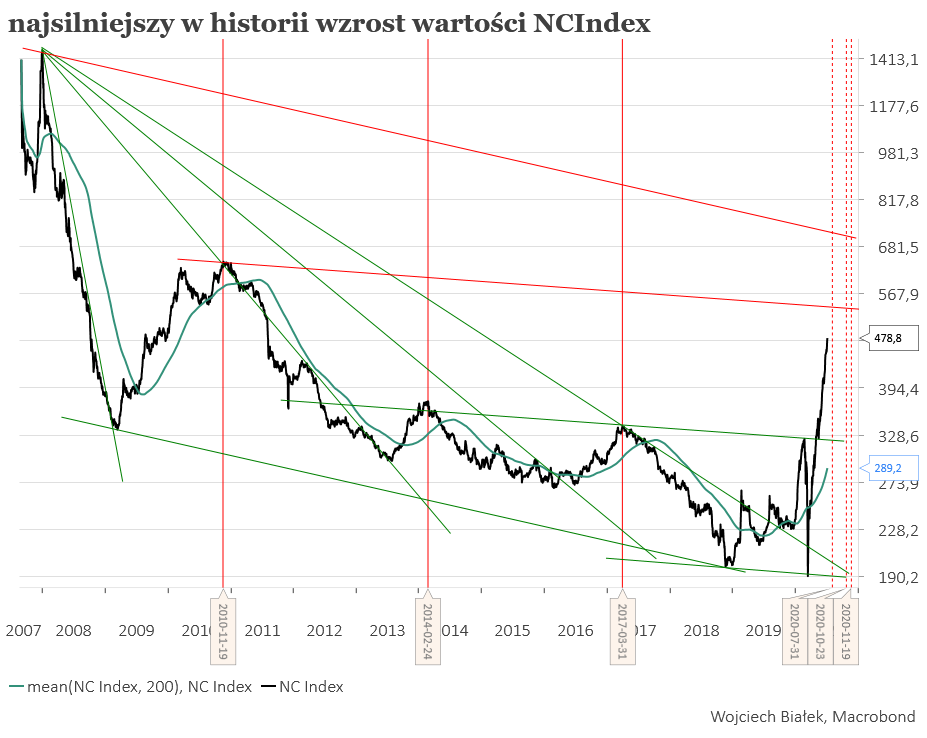

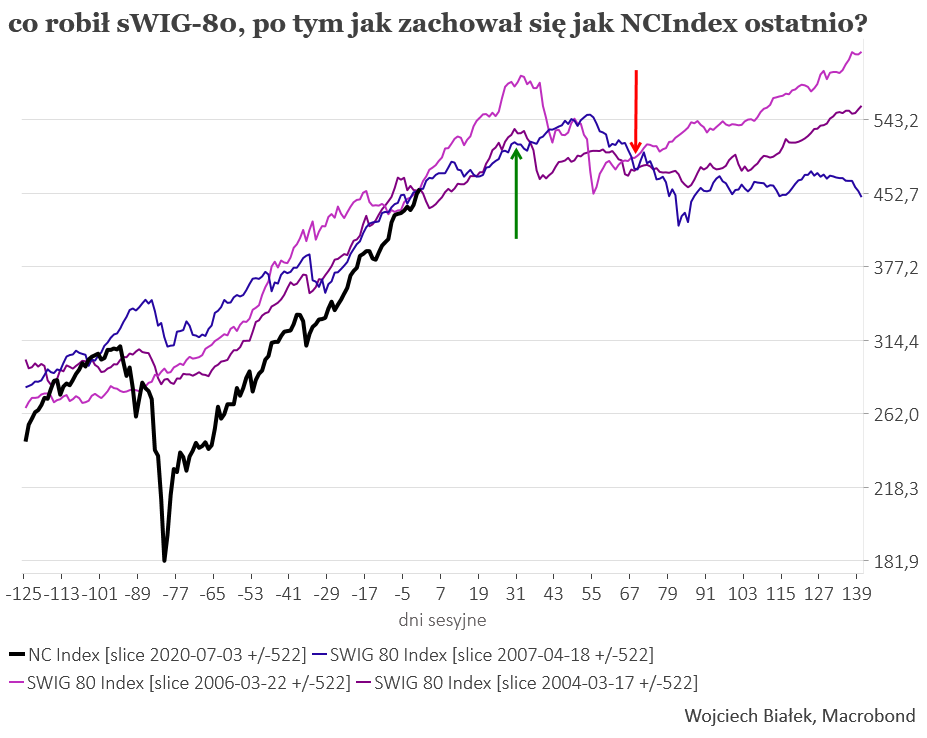

Jeszcze 1,5 miesiąca hossy na NCIndex?

Kontynuowana była niezwykle silna hossa na głębokim zapleczu polskiego rynku akcji czyli na rynku NewConnect.

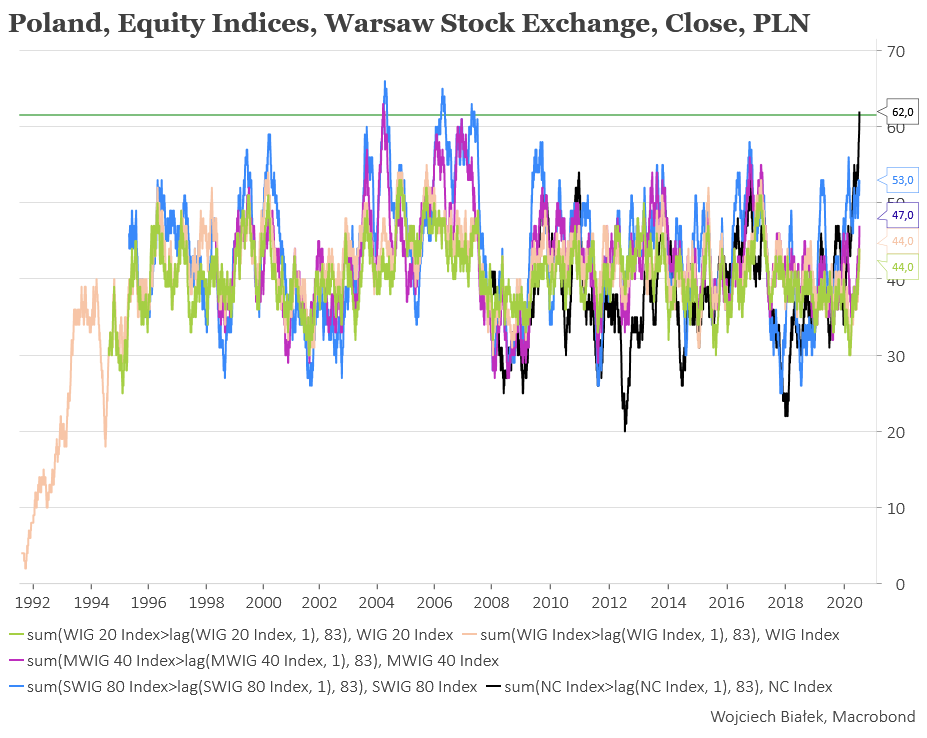

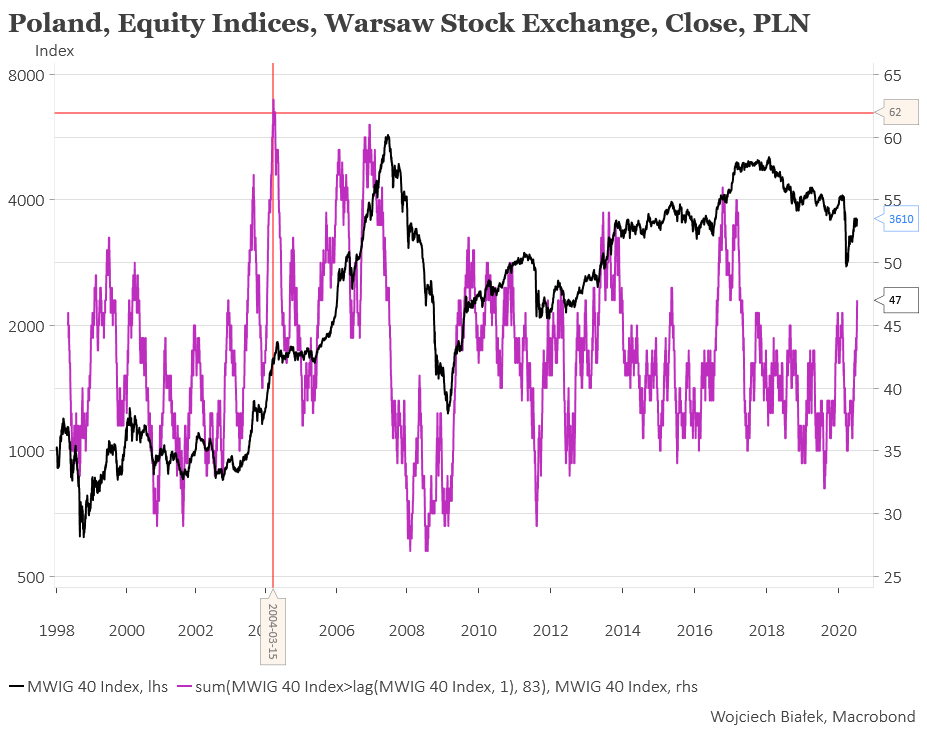

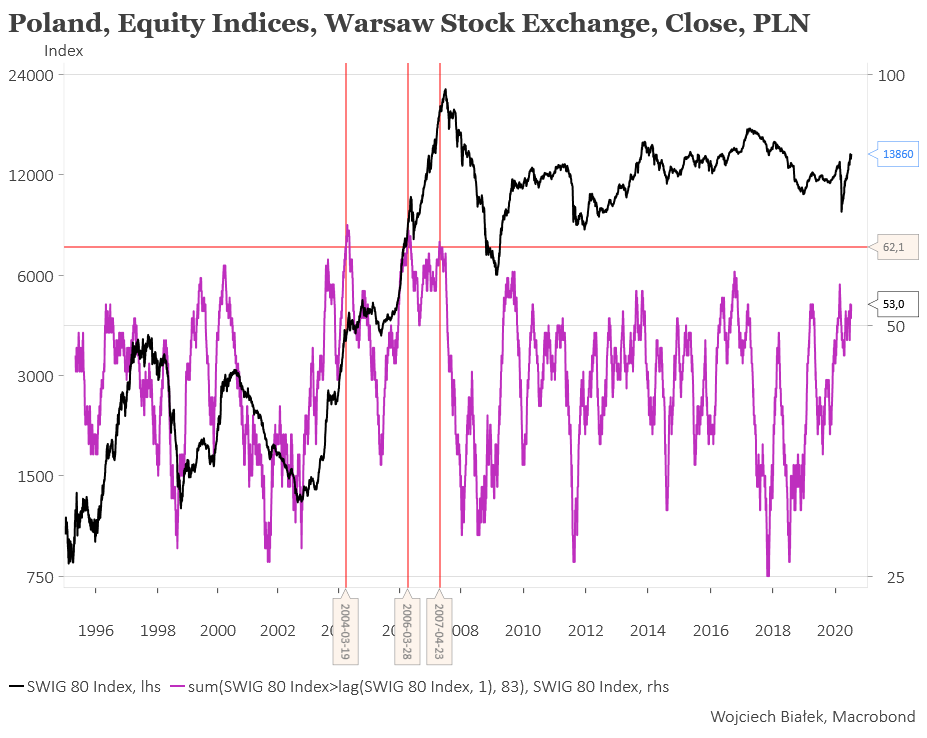

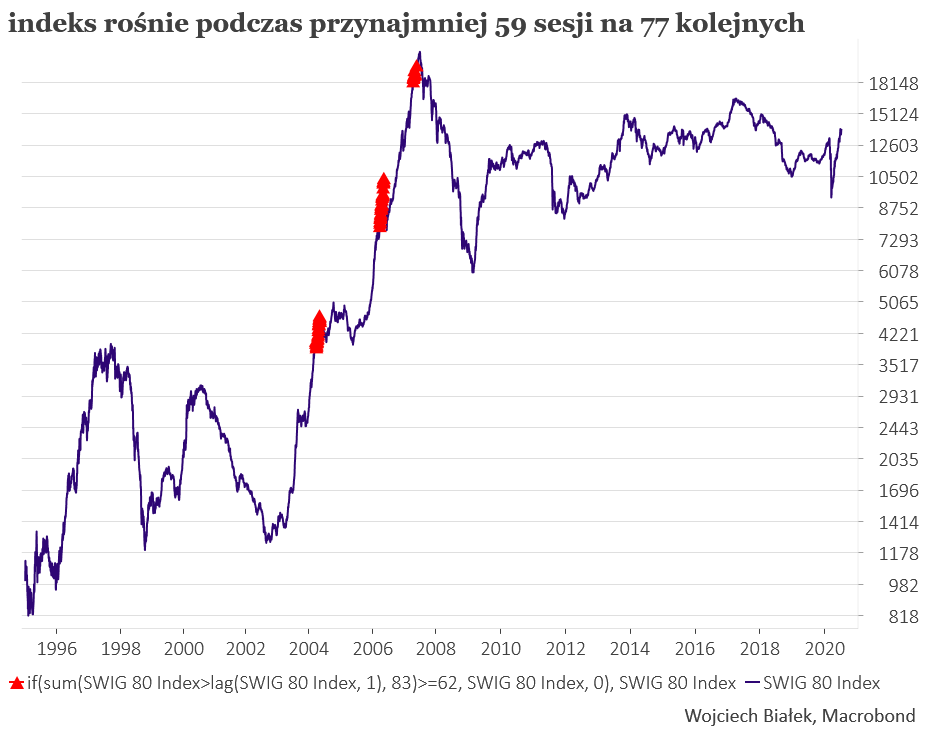

W ciągu 83 sesji, które upłynęły od ustanowiona w marcu dołka koronawirusowej paniki, NCIndex rósł w trakcie 62 sesji. W przeszłości tylko 2 głównym indeksom GPW udawało się osiągnięcie takiego wyniku:

Raz – w marcu 2004 – indeksowi akcji spółek o średniej kapitalizacji czyli mWIG-owi 40:

… oraz 3 razy indeksowi spółek o małej kapitalizacji czyli sWIG-owi 80: w marcu-kwietniu 2004, marcu-maju 2006 oraz kwietniu 2007:

Ponieważ jedyny tego typu sygnał na mWIG-u 40 pokrywa się z pierwszym sygnałem na sWIG-u, to do oszacowania perspektyw NCIndex można wykorzystać tylko sygnały z sWIG-u.

Wniosek oparty na tych 3 precedensach wydaje się dosyć jednoznaczny – NCIndex ma przed sobą jeszcze mniej więcej 1,5 miesiąca wzrostu, po którym powinna nadejść silniejsza korekta. Po tej – 2,5-miesięcznej – korekcie wzrosty NC Index powinny ulec wznowieniu, a na rozstrzygnięcie czy mamy do czynienia z przypadkami z 2004 i 2006 roku (hossa jest kontynuowana) czy też z 2007 roku (to jej koniec) przyjdzie nam poczekać do początku przyszłego roku.

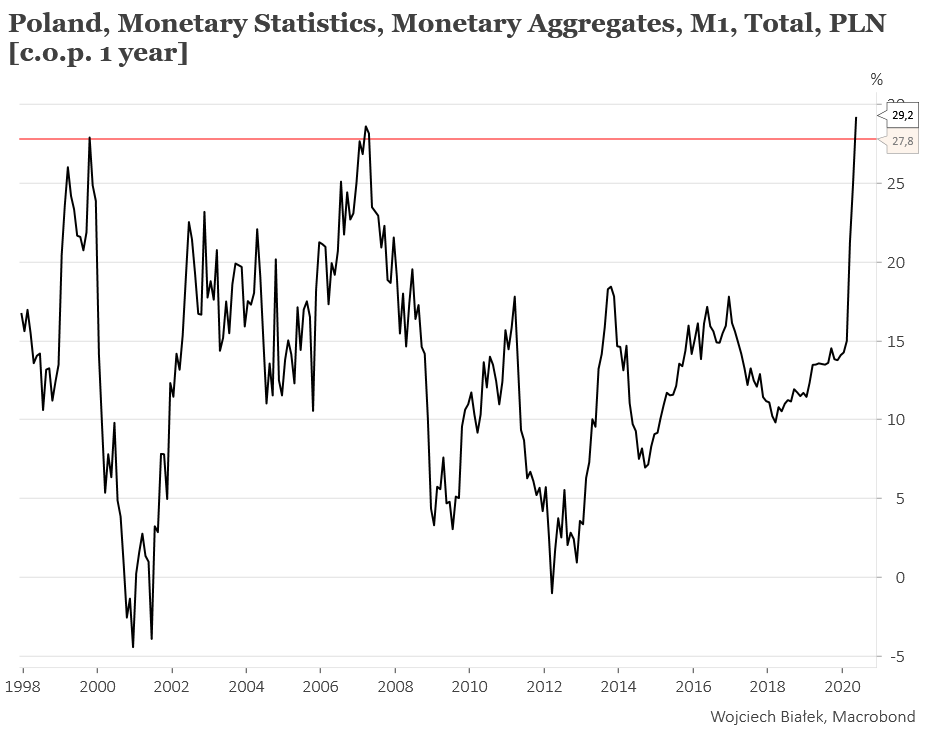

Polski M1 rośnie jak październiku 1999 i marcu 2007

Gdyby pytać, co jest źródłem tej hossy, to jako jedną z odpowiedzi można by wskazać dużą ilość taniego pieniądza, który pojawił się w polskim systemie finansowym, po tym jak NBP przystąpił do wprowadzania polskiego odpowiednika „quantitative easing” czyli po prostu druku pieniądza. W jego efekcie roczna dynamika agregatu pieniężnego M1 (gotówka plus bankowe depozyty na żądanie) w naszym kraju osiągnęła najwyższy poziom od przynajmniej 22 lat.

Warto zwrócić uwagę, że dwa poprzednie szczyty tego parametru w tym okresie ustanawiane były w październiku 1999 oraz marcu 2007. Wielkie hossy kończyły się a wielkie krachy giełdowe – bessy marzec 2000-październik 2001 oraz (WIG -49,4 proc.) lipiec 2007-luty 2009 (WIG -68,4 proc.) – rozpoczynały się odpowiednio 5 miesięcy oraz 4 miesiące później. Z tego powodu wydaje się, że warto śledzić dalsze zachowanie rocznej dynamiki agregatu pieniężnego M1 w naszym kraju, bo co prawda tym razem oczywiście rozwój wydarzeń może być zupełnie inny, ale wzrost ostrożności w 4-5 miesięcy po tym, jak ten parametr zakręci zdecydowanie w dół, wydaje się być rozsądnym zaleceniem.

Wojciech Białek, K(NO)W FUTURE

Od Redakcji

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r.uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.