Krach na akcji Starbucks, taniej nie było od lat. 'Nikt nie chce już drogiej kawy’

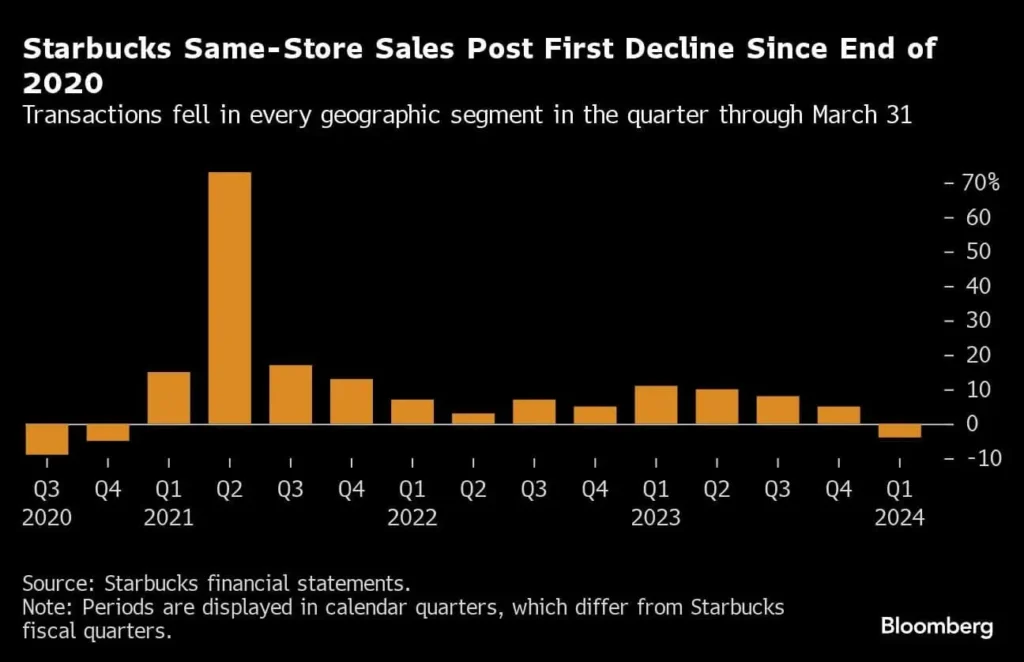

Akcje Starbucks runęły we środę do 21-miesięcznych minimów i jeśli ktokolwiek posiada je od około 5 lat, notuje około 5% stratę. Wall Street zareagowało prawie 16% wyprzedażą po tym, jak wyniki sieci kawiarni rozczarowały, a firma zdecydowała się obniżyć szacunki całorocznych przychodów, do 'niskiego, jednocyfrowego’ wzrostu rok do roku. Może to tylko szczyt góry lodowej? Odwlekanie obniżek stóp w bankach centralnych (w tym w Fed) sugeruje, że słabość konsumentów może trwać dłużej. Przede wszystkim firma odnotowała pierwszy od końca 2020 roku spadek sprzedaży porównywalnej.

Mało tego, wolumeny transakcji spadły na wszystkich rynkach, gdzie Starbucks działa. Oczywiście, wciąż mówimy o wzroście biznesu, ale 'astronomiczna’ wycena giełdowa spółki nie miała szans utrzymać się, przy takim tempie spowolnienia wzrostu. Co więcej, w ostatnim czasie ogólne nastroje rynku są przeważnie słabe. To stanowi doskonałe tło dla reakcji napędzanych strachem. Sprzedaż netto w Starbucks spadła o 2% rocznie. Zysk na jedną akcję wyniósł 68 centów, Wall Street oczekiwało 79 centów. Przychody w I kw. wyniosły 8,56 mld USD woec 9,13 mld USD prognoz.

Kolejnym wyzwaniem, przed którym stoi firma, to szalejące na globalnych rynkach ceny kawy. Droga kawa to wyższe koszty operacyjne, a konsumenci sugerują, że nie akceptują już obecnych cen. Firmę czekająa zwolnienia i zamykanie kolejnych, mniej rentownych punktów?

Problemy, których nie było

Oczywiście konsument, który nie chce pić drogiej kawy to tylko jeden z problemów. Kolejnym wyzwaniem są trendy pracy zdalnej i hybrydowej, przez które pustoszeją biurowce. W wielu zakątkach Europy i USA duże aglomeracje zmagają się z tzw. kryzysem nieruchomości komercyjnych. Opustoszałe lokale i biura oznaczają mniej klientów w sieciach Starbucks. Nie wszyscy korzystają z kawiarni jako 'bazy’ do pracy zdalnej. Wyniki finansowe i prognozy skomentować można hasłem 'Kawa była za droga’. Ponieważ korzystanie z kawy w Starbucks nie jest wydatkiem pierwszej potrzeby, słabość giganta może sugerować szersze zjawisko spowolnienia konsumpcji.

To może zaszkodzić wielu procyklicznym branżom. Wraz ze wzrostem rentowności obligacji, rośnie też koszt alternatywy wydatków na 'zbytki’. Ponieważ instrumenty niskiego ryzyka (obligacje skarbowe etc.) płacą odsetki przewyższające obecnie inflację, wielu woli lokować w nich środki, kosztem ograniczenia wydatków; zrzekając się wydawania określonej kwoty pieniędzy, aż do okresu zapadalności. Z kolei budżety tych, którzy 'nie mają tak dużo’ nadszarpnęła inflacja.