Inwestorzy detaliczni inwestują rekordowe kwoty w akcje. „Ignorują inflację”. Ostatni taniec?

Na rynku amerykańskich akcji dzieje się coś, co doświadczeni zarządzający zwykle rozpoznają bardzo szybko: kapitał przestaje szukać bezpieczeństwa, a zaczyna ścigać momentum za wszelką cenę. W ostatnich tygodniach eksplodował popyt na lewarowane ETF-y grające na wzrosty, hedge fundy rekordowo skoncentrowały się na półprzewodnikach, a sektor AI stał się praktycznie jedyną narracją dominującą na Wall Street.

Jednocześnie inflacja w USA zaczyna ponownie przyspieszać, co jeszcze kilka miesięcy temu wydawało się scenariuszem mało prawdopodobnym. Rynek ignoruje dziś praktycznie wszystko poza AI, chipami i kolejnymi rekordami indeksów. I właśnie dlatego coraz więcej strategów zaczyna mówić o atmosferze przypominającej końcówki wcześniejszych baniek spekulacyjnych.

Najważniejsze fakty

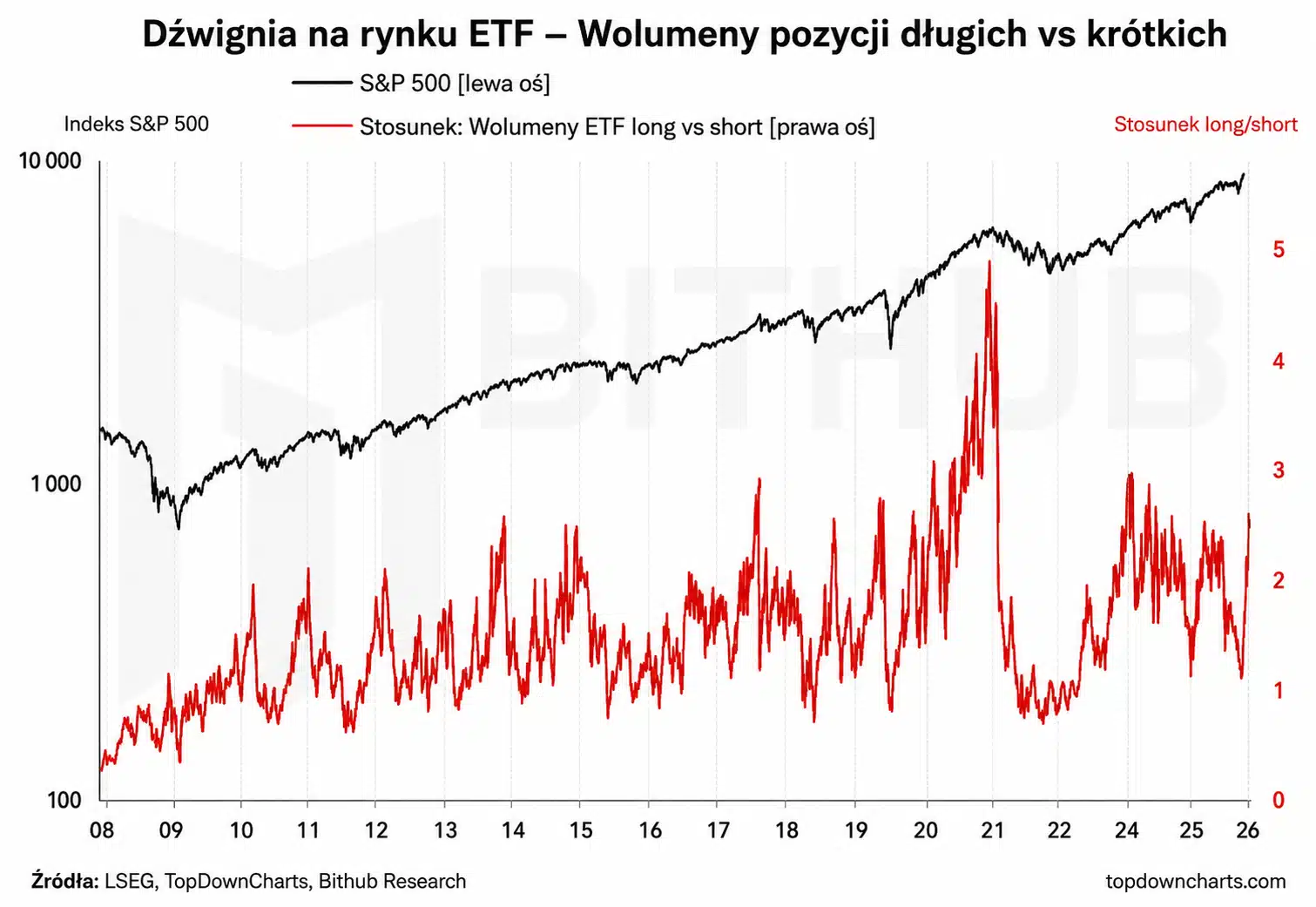

- Relacja obrotu lewarowanymi ETF-ami long do short wzrosła do 3,3, najwyżej od lipca 2024 roku i ponad dwukrotnie względem marca.

- Spółki półprzewodnikowe odpowiadają już za rekordowe 19% globalnej ekspozycji funduszy hedgingowych.

- Jeśli obecne tempo wzrostu CPI utrzyma się do końca roku, inflacja w USA może ponownie przekroczyć 5%.

Inwestorzy detaliczni wrócili do agresywnego grania pod dalszą hossę

Jednym z najbardziej wymownych sygnałów obecnej euforii jest eksplozja aktywności w lewarowanych ETF-ach nastawionych na wzrosty rynku. Relacja obrotu funduszami long względem short wzrosła do około 3,3. Innymi słowy, inwestorzy handlują dziś produktami obstawiającymi dalszą hossę ponad trzy razy częściej niż instrumentami grającymi na spadki.

Jeszcze pod koniec marca ten wskaźnik był ponad dwa razy niższy. Tak gwałtowna zmiana nastrojów w tak krótkim czasie zwykle pojawia się wtedy, gdy rynek zaczyna wierzyć, że „tym razem jest inaczej” i że korekty będą jedynie chwilowymi przystankami przed kolejną falą wzrostów.

Historycznie podobne poziomy pojawiały się głównie podczas najbardziej spekulacyjnych momentów ostatnich lat. Obecny odczyt jest porównywalny z okresem pandemicznego odbicia rynku w 2020 roku. Jedynym wyraźnie bardziej ekstremalnym epizodem pozostaje mania meme stocks z 2021 roku, gdy wskaźnik przebił poziom 6,0.

Rekordowy napływ pieniędzy do lewarowanych ETF-ów pokazuje skalę euforii

Jeszcze mocniej wygląda sam wzrost aktywów zgromadzonych w lewarowanych ETF-ach w USA. Łączna wartość aktywów pod zarządzaniem wzrosła już do rekordowych 180 mld USD. To aż o około 75 mld USD więcej niż rok temu.

Tak szybki napływ kapitału do najbardziej agresywnych instrumentów finansowych zwykle oznacza jedno: inwestorzy przestają skupiać się na ochronie kapitału, a zaczynają maksymalizować ekspozycję na momentum. Wall Street coraz wyraźniej działa dziś w trybie „fear of missing out”, czyli strachu przed przegapieniem kolejnej fali wzrostów.

To szczególnie istotne, ponieważ lewarowane ETF-y historycznie bardzo często przyciągają kapitał właśnie pod koniec najmocniejszych etapów hossy. Gdy rynek przez dłuższy czas rośnie niemal bez większych korekt, inwestorzy zaczynają zwiększać ryzyko szybciej niż rosną same fundamenty gospodarki czy zyski spółek.

Hedge fundy praktycznie rzuciły wszystko na półprzewodniki i AI

Największym beneficjentem obecnej euforii pozostają spółki półprzewodnikowe. Według najnowszych danych sektor chipów oraz sprzętu półprzewodnikowego odpowiada już za 19% całkowitej ekspozycji globalnych hedge fundów. To najwyższy poziom w historii.

Jeszcze podczas bessy z 2022 roku udział sektora wynosił mniej niż 2%. Skala zmiany pokazuje, jak radykalnie Wall Street przestawiła się na narrację AI. W praktyce oznacza to, że ogromna część profesjonalnego kapitału obstawia dziś dalszy wzrost wydatków na infrastrukturę sztucznej inteligencji.

W tle trwa gigantyczny rajd indeksu półprzewodników SOX, który od dołka bessy wzrósł już o około 405%. Co ciekawe, jednocześnie dramatycznie spadło znaczenie klasycznych spółek software’owych i usługowych. Dziś odpowiadają one za zaledwie około 2% ekspozycji hedge fundów, czyli o 10 punktów procentowych mniej niż cztery lata temu.

Wall Street nie chce aplikacji AI, a „sprzedawców łopat”

Ta zmiana struktury rynku mówi bardzo dużo o obecnym myśleniu inwestorów. Jeszcze kilka lat temu największą ekscytację budziły firmy software’owe i platformy cyfrowe. Dziś kapitał płynie przede wszystkim do producentów chipów, centrów danych i infrastruktury obliczeniowej.

Rynek coraz wyraźniej zakłada, że największe pieniądze na AI nie będą zarabiane na samych aplikacjach, lecz na dostarczaniu mocy obliczeniowej potrzebnej do działania modeli sztucznej inteligencji. Dlatego Nvidia, AMD, Broadcom czy producenci pamięci stali się dziś praktycznie centralnym punktem całej hossy.

To również tłumaczy, dlaczego hedge fundy tak agresywnie zwiększają koncentrację na półprzewodnikach. Dla wielu zarządzających AI nie jest już zwykłym trendem technologicznym. To nowa infrastruktura gospodarki cyfrowej, porównywana przez część rynku do narodzin internetu lub smartfonów.

Wzrosty na akcjach firm półprzewodnikowych opisaliśmy w artykule Citigroup wybrało liderów hossy półprzewodników. Wyceny tych firm pójdą ostro w górę?

Problem polega na tym, że inflacja zaczyna znowu rosnąć

Największym paradoksem obecnej hossy jest to, że rozwija się ona w momencie ponownego wzrostu presji inflacyjnej. Przez ostatnie sześć miesięcy inflacja CPI w USA rosła średnio o 0,4% miesiąc do miesiąca. Marcowy odczyt wyniósł aż 0,9%, a kwietniowy 0,6%.

Jeśli taki trend utrzyma się do końca roku, inflacja rok do roku może wzrosnąć nawet do około 5,2% jeszcze przed listopadowymi wyborami środka kadencji w USA. Byłby to najwyższy poziom od lutego 2023 roku i ponad dwukrotnie więcej niż jeszcze na początku 2026 roku.

Nawet bardziej umiarkowany scenariusz zakładający miesięczne odczyty CPI na poziomie 0,3% nadal oznaczałby wzrost inflacji do około 4,4%. A to mogłoby poważnie utrudnić Fedowi ewentualne obniżki stóp procentowych, które dziś rynek częściowo wycenia.

Technicznie rynek wygląda coraz bardziej przegrzanie

Coraz więcej sygnałów ostrzegawczych pojawia się także od strony analizy technicznej. ETF SPY śledzący indeks S&P 500 osiągnął ostatnio dzienny RSI na poziomie 78, czyli skrajnie wykupione terytorium.

Dzień później indeks spadł o 1,2%. Sam ruch może nie wydawać się dramatyczny, ale historyczny kontekst wygląda dużo ciekawiej. Od 2003 roku tylko sześć razy zdarzyło się, by SPY stracił więcej niż 1% bezpośrednio po RSI przekraczającym poziom 75.

W pięciu z sześciu takich przypadków rynek doświadczał później korekty przekraczającej 7%. Jedynym wyjątkiem był rok 2023, gdy indeks przeszedł jedynie w szeroką konsolidację. To oczywiście nie oznacza automatycznego krachu, ale pokazuje, że rynek wszedł już w strefę historycznie bardzo wysokiego przegrzania.

Rynek nadal pozostaje spokojny. I właśnie to może być najbardziej zdradliwe

Co ciekawe, mimo rosnącej euforii i coraz bardziej napiętych wycen część modeli rynku opcyjnego nadal sugeruje relatywnie niską zmienność. Analitycy Tier1Alpha zwracają uwagę, że dodatnia gamma wciąż wspiera spokojniejsze warunki handlu.

Jednocześnie podkreślają, że rynek coraz częściej generuje ruchy statystycznie bardzo rzadkie. Piątkowy spadek S&P 500 należał właśnie do takich przypadków. Historycznie mniej niż 1% sesji przy dodatniej gammie kończyło się przeceną większą niż 1,25%.

To bardzo charakterystyczny obraz późnej fazy hossy. Zmienność przez długi czas wydaje się pod kontrolą, inwestorzy nabierają coraz większej pewności siebie, a rynek wygląda niemal „zbyt stabilnie”. Problem polega na tym, że właśnie wtedy nawet niewielki impuls potrafi nagle wywołać dużo silniejszą reakcję, niż większość uczestników rynku wcześniej zakładała.

Czy rynek akcji zanurkuje jeszcze w 2026 roku? Bank of America i Michael Burry wydali sygnały ostrzegawcze. Opisaliśmy je w Bank of America ostrzega przed echem 1998 roku. Co o akcjach sądzi „Big Short” Michael Burry?