Giełda w tydzień | Groźby drugiej fali pandemii i kryzysu rządowego

W mijającym tygodniu inwestorzy na krajowym rynku akcji skonfrontowani zostali z dwoma potencjalnymi zagrożeniami. Najpierw dosyć jasne stało się, że ryzyko nadejścia drugiej – jesienno-zimowej? – fali pandemii w Europie wyraźnie wzrosło. Potem niespodziewanie dla wielu, krajowa koalicja rządowa stanęła na krawędzi rozpadu.

Izrael pierwszym krajem z drugą ogólnokrajową kwarantanną

Zacznijmy od tej pierwszej kwestii. W minioną niedzielę Izrael stał się pierwszym krajem na świecie, który zdecydował się na wprowadzenie na swoim terytorium po raz drugi dosyć ścisłej kwarantanny. W maju mogło się wydawać, że pierwsza wiosenna kwarantanna okazał się całkowitym sukcesem, gdyż liczba rejestrowanych zakażeń spadła z ponad 1000 w szczycie z 4 kwietnia do prawie zera. Tymczasem od czerwca sytuacja zaczęła się ponownie pogarszać, 1 września liczba nowych przypadków potwierdzonego testem zarażenia wirusem SARS-CoV-2 notowanych w tym kraju przekroczyła 3 tysiące dziennie, 8 września po raz pierwszy przekroczony został poziom 4 tysięcy dziennie, a w środę 16 września było nowych przypadków już 6426.

By uzmysłowić sobie skalę zarazy w Izraelu, możną ją porównać do danych z Polski. Jak widać na poniższym obrazku, w ciągu minionych 2 tygodni łączna liczba wykrytych nowych przypadków zakażenia na 100 tysięcy mieszkańców była w Izraelu ponad 25-krotnie wyższa niż w naszym kraju (ok. 500 versus niecałe 20). Warto to zapamiętać, bo być może ewentualne osiąganie podobnego jak w Izraelu progu sprowokuje podobne decyzje w innych krajach świata w przyszłości.

Izraelski rynek akcji przyjął tą wiadomość dosyć spokojnie, chociaż pewną relatywną słabość można tam obserwować już od czerwca.

Przy czym nie jest jasne, czy ta wcześniejsza słabość spowodowana była ponownym nasileniem się pandemii, czy też raczej wysoką siłą izraelskiej waluty, która na początku września osiągnęła względem amerykańskiego dolara najwyższy poziom od 2008 roku. Natomiast faktem jest, że wrześniowe przełamanie trendu spadkowego na wykresie USD/ILS wygląda trochę podobnie do przełamania z początku marca, który ostrzegało przed późniejszą paniczną wyprzedażą trwającą przez następne 2 tygodnie.

Który kraj następny?

Czy Izrael okaże się wyjątkiem, czy też podążą za nim kolejne kraje zmuszone do wprowadzania powtórnej kwarantanny. Można spojrzeć na czołówkę rankingu krajów uszeregowanych pod względem liczby wykrytych w okresie minionych 2 tygodnie nowych przypadków zarażenia wirusem SARS-CoV-2 na 100 tysięcy mieszkańców.

Jak widać, Izrael zajmuje tu drugie miejsce na świecie po Arubie (to gdzieś niedaleko od San Escobar?). Z większych europejskich krajów, które z naszego punktu widzenia będą w tym przypadku zapewne najważniejsze, są na tej liście Hiszpania i Francja. W obu przypadkach kwietniowe poziomy zakażeń zostały już pokonane i w pesymistycznych scenariuszach osiągnięcie poziomów, przy których władze Izraela poczuły się zmuszone do wprowadzenia powtórnej kwarantanny można zająć raptem kilka tygodni. Można spekulować, że taki rozwój wydarzeń okazałby się wtórnym szokiem dla europejskich rynków finansowych.

Szukajcie, a – być może – znajdziecie?

Oczywiście warto w tym miejscu zrobić zastrzeżenie, że liczba wykrywanych przypadków jest po części również funkcją liczby przeprowadzanych testów, która z kolei generalnie koreluje z zamożnością danego kraju.

Jak widać powyżej, bogate Zjednoczone Emiraty Arabskie w ciągu minionego miesiąca przetestowały aż 22,9 proc. swojej populacji, zaś będący na drugim miejscu w tym zestawieniu Bahrajn 20,4 proc. (ale w tych krajach liczba nie wliczanych do populacji imigrantów zarobkowych jest wielokrotnie większa niż liczba obywateli, więc te proporcje mogą być iluzją). Izrael jest w tym rankingu na 5-tym miejscu (za Danią i Maltą), więc można powiedzieć, że skoro szukali, to znaleźli. Na drugim biegunie są w większości biedne kraje afrykańskie (5 w ostatniej 10-ce plus również nie za bogate azjatyckie Birma, Wietnam, Bangladesz czy Indonezja). Z drugiej strony mediana wieku w Nigerii, w która w tym zestawieniu jest na 2-gim miejscu od końca to 17,9 lat. Taka sama mediana w Niemczech to 45,9 lat. Biorąc pod uwagę średni wiek osób, które umierają na COVID-19, można się zastanowić, czy w krajach afrykańskich podobnych do Nigerii, ta epidemia jest aż tak bardzo realnym problemem (starzy ludzie nie mogą umrzeć skoro ich nie ma?). Pewną zagadką są dla mnie bogate Tajwan i Japonia, gdzie według tych danych również nie przeprowadza się zbyt wielu testów.

„Single hit scenario” czy „double hit scenario”

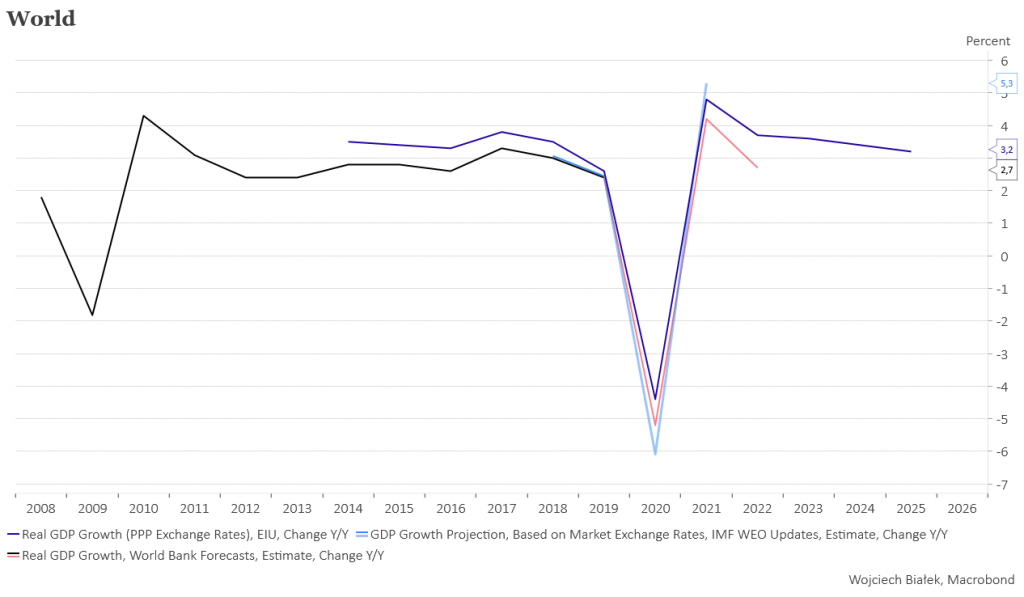

Dlaczego to wszystko jest potencjalnie ważne? Główne międzynarodowe instytucje finansowe są generalnie optymistycznie nastawione, jeśli chodzi o tempo wzrostu gospodarczego na świecie w przyszłym roku. Po bardzo silnym spadku w bieżącym roku roczna dynamika realnego PKB na świecie w 2021 roku jest szacowana na +4,2 proc. przez Bank Światowy, +4,8 proc. przez EUI (Economist Intelligence Unit) oraz na +5,3 proc. przez Międzynarodowy Fundusz Walutowy. Te prognozy generalnie sugerują dla świata na lata 2020-2021 gospodarczy scenariusz dosyć podobny do tego, które rozegrał się w latach 2009-2010.

Skrajnie upraszczając można ocenić, że jeśli te prognozy światowych instytucji są poprawne, to również na rynkach akcji rozegra się scenariusz dosyć podobny do tego z lat 2009-2010, co można łatwo zilustrować na wykresie WIG-u 20, który przecież w dołku marcowej wyprzedaży trafił na ten sam poziom, na którym był w dołku Wielkiej Recesji z lutym 2009.

Oczywiście sprawa nie jest jednak oczywista. Widać to w niepewności prezentowanej przez OECD, której prognozy są nieco bardziej zniuansowane. OECD wyróżnia bowiem dwa scenariusze: „single hit scenario”, w którym apogeum pandemii jest już za nami oraz „double hit scenariuo”, w którym jesienią i zimą pandemia ponownie uderzy z dużą siłą (patrz drugi okres kwarantanny w Izraelu). W obu scenariuszach według OECD globalny realny PKB w przyszłym roku ma być wyższy niż w roku bieżącym: ale w pierwszym optymistycznym o 5,2 proc., a w drugim pesymistycznym jedynie o 2,8 proc.

W takim „double hit scenario” bardziej adekwatną analogią dla obecnej sytuacji na polskim rynku akcji byłaby ta z 2001 roku.

COVID-19 w 2020 roku jak grypa hiszpanka w 1918 roku?

Jeśli ktoś lubi horrory, to może sobie zerknąć na stare wykresy dokumentujące intensywność pandemii grypy hiszpanki z lat 1918-1920.

Widać na nich, że najsilniejszą – i najbardziej zabójczą – falą ówczesnej pandemii, która według niektórych szacunków zabiła ok. 50 mln ludzi na świecie (przy 4-krotnie mniejszej niż obecna populacji na świecie), nie była pierwsza wiosenna fala, ale dopiero druga, które nadeszła jesienią. We wrześniu rynki zaczęły się lekko obawiać powtórki właśnie takiego scenariusza sprzed 102 lat.

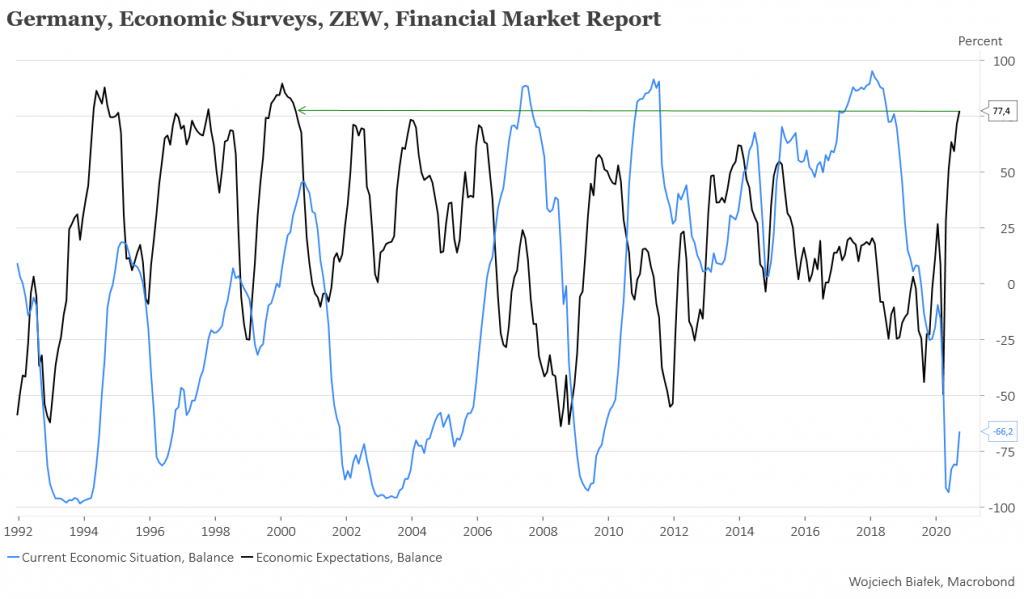

Niemieccy ekonomiści optymistami

W pesymistyczne scenariusze nie wierzą niemieccy ekonomiści ankietowani co miesiąc przez ZEW. Wrześniowa wartość ZEW Economic Expectations Index dla Niemiec osiągnęła wartość 77,4 proc. wychodząc na najwyższy poziom od okresu wrzesień 1999-maj 2000.

Ocena bieżącej sytuacji gospodarczej Niemiec lekko się poprawiła we wrześniu, ale nadal pozostawała na bardzo niskim poziomie. Próba znalezienia podobnych epizodów w okresie minionych 29 lat niestety nie daje odpowiedzi na temat perspektyw niemieckiego rynku akcji. W przeszłości można znaleźć 4 podobne do obecnego epizody wielkiego optymizmu co do przyszłości ankietowanych przez ZEW ekonomistów połączonego z niską obecną bieżącej sytuacji gospodarczej. Co prawda w 3 przypadkach – czerwiec-wrzesień 1996, wrzesień 2003-marzec 2004 oraz wrzesień 2009 – można mówić, że optymistyczne oczekiwania co do przyszłości się potwierdziły a DAX zyskiwał na wartości, ale takie sygnały z okresu marzec-czerwiec 1994 oraz marzec-lipiec 2002 okazały się pułapkami.

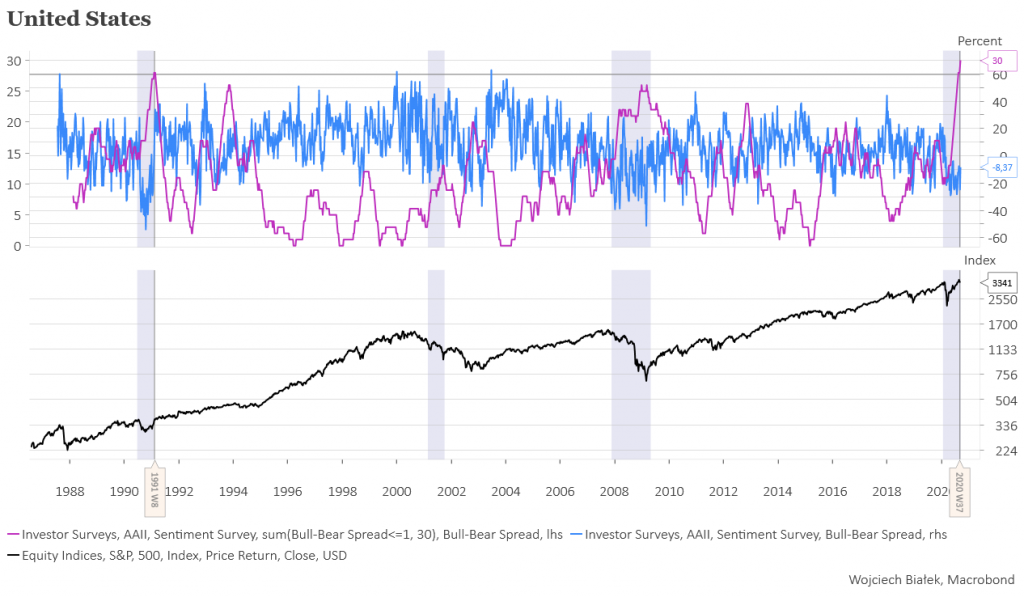

Pesymizm amerykańskich inwestorów indywidualnych kontrariańskim argumentem przeciwko dużym spadkom cen akcji?

Staje się tu już nudne, ale w bieżącym tygodniu padł kolejny rekord długości przewagi „niedźwiedzi” nad „bykami” w sondażu AAII (American Association of Individual Investors). Optymistów co perspektyw amerykańskiego rynku akcji w horyzoncie następnego półrocza było mniej niż pesymistów już 30-ty tydzień z rzędu. Jeśli osłabić nieco to kryterium do poziomu „byków nie więcej niż o 1 pkt. proc. niż niedźwiedzi”, to można uzyskać 28 kolejnych tygodni „przewagi pesymistów lub minimalnej przewagi optymistów” w okresie przed zwycięstwem Amerykanów w operacji Pustynna Burza z lutego 1991.

Gdyby poniższą synchronizację obu epizodów potraktować poważnie, to sugerowałaby ona, że rozpoczęta w marcu zwyżka S&P 500 powinna kulminować jeszcze we wrześniu, po czym powinien nadejść ok. 8-miesięczny okres stabilizacji cen akcji w USA. Nie jest to więc aż tak bardzo pesymistyczny scenariusz, ale gdzie indziej może być oczywiście gorzej.

Polscy indywidualni inwestorzy monitorowani co czwartek przez Stowarzyszenie Inwestorów Indywidualnych (Indeks Nastrojów Inwestorów) nadal pozostają optymistami co do perspektyw WIG-u w okresie następnych 6 miesięcy, ale ten optymizm systematycznie maleje.

Co ciekawe jednak, jeśli zada się 2 warunki:

- saldo „byków” i „niedźwiedzi” w sondażu AAII jest niższe niż -16 pkt. proc.

- saldo „byków” i „niedźwiedzi” w sondażu INI SII jest najniższe od 17 tygodni

… to w okresie minionych 9 lat znajdziemy wcześniej 4 podobne do obecnego epizody.

Co prawda sygnał z marca br. pojawił się o 3 sesje zbyt wcześnie, a więc prawie w połowie ówczesnej paniki, ale generalnie można uznać, że kupowanie polskich akcji w tych 4 epizodach z przeszłości nie byłoby generalnie złym pomysłem.

Jak nie zaraza, to kryzys rządowy

Jakby obaw przed nadejście drugiej fali pandemii było mało pod koniec tygodnia doszło w naszym kraju do poważnego kryzysu w łonie rządzącej koalicji, które nagle zagroził rozpad. Pretekstem było przeforsowanie przez PiS ustawy o ochronie zwierząt zakazującej między innymi hodowli zwierząt futerkowych czy eksportu mięsa koszernego i halal, chociaż zapewne prawdziwe powody są zupełnie inne.

Żeby jednak nie kończyć komentarza w przesadnie minorowym nastroju zwrócę uwagę, że ta ostatnia sprawa może mieć również pozytywne aspekty. Skoro jak widać wkraczanie naszego kraju w „Erę Wodnika” powoli postępuje i prędzej czy później poskutkuje całkowitym zakazem hodowli zwierząt rzeźnych, a do czasu opanowania na przemysłową skalę taniej produkcji żywności in vitro zostało jeszcze kilkadziesiąt lat, to czymś w tym czasie będziemy musieli się jednak żywić. Do wniosku, że na ten okres przejściowy idealne będą napoje energetyczne doszli zapewne krajowi spekulanci, bo w piątek kurs akcji produkującej je notowanej na GPW spółki Krynica Vitamin skoczył o 157, 3 proc. w górę.

Wojciech Białek, K(NO)W FUTURE

Od Redakcji

Bithub Flesz już na naszym kanale YouTube. Zapraszamy codziennie o 19:00 na skrót najważniejszych wydarzeń dnia z branży kryptowalut i finansów, komentarze i rozważania na temat tego, co może przynieść kolejny dzień! Program prowadzi Bitcoin Feniks.

Zobacz najnowszy odcinek:

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r.uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.