Barings ogranicza wypłaty Goldman Sachs i PwC uspokajają rynek. Będzie powtórka z kryzysu 2007 roku?

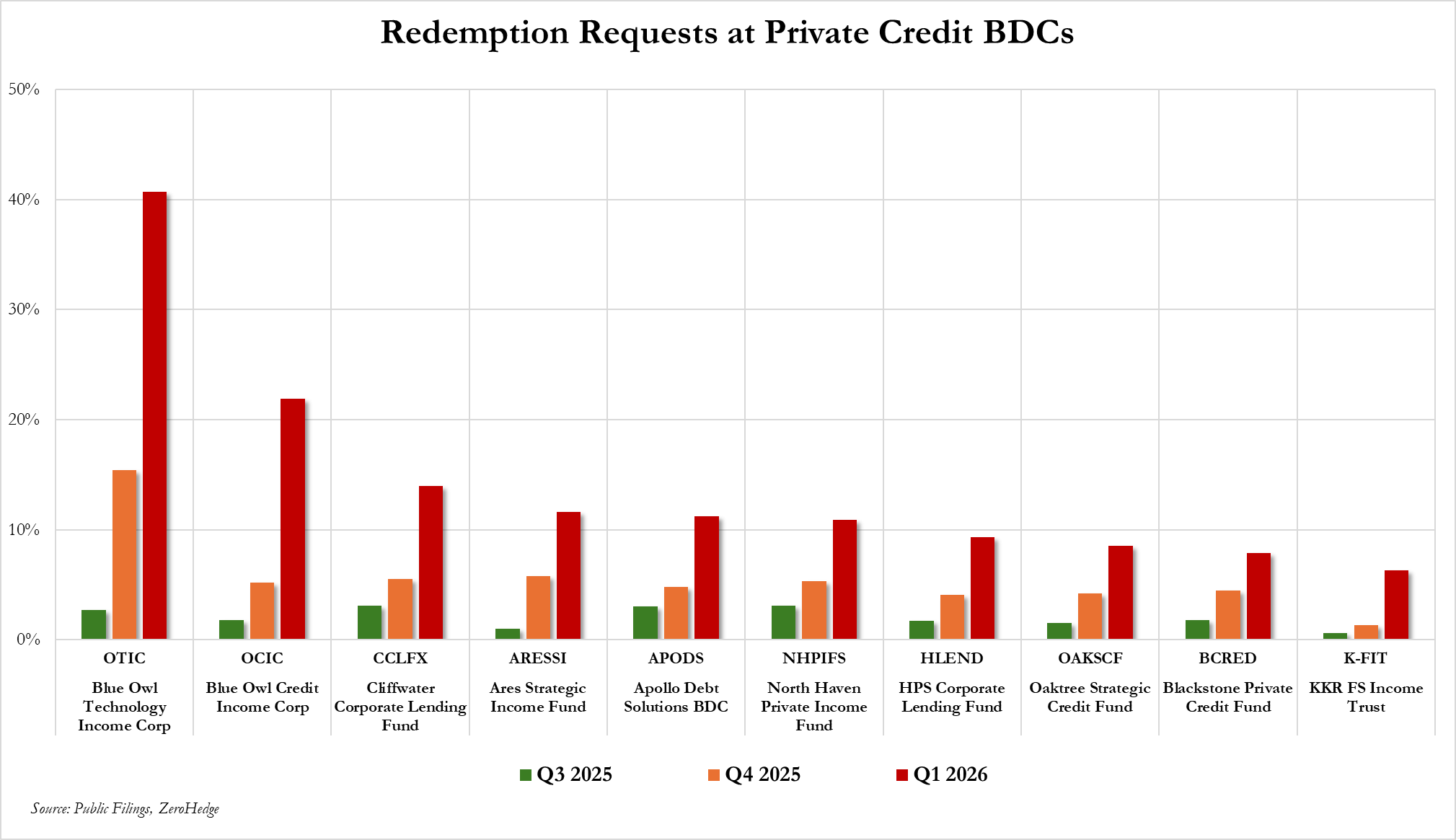

W świecie finansów prywatnych zaczyna być nerwowo, a kolejna instytucja – tym razem Barings ograniczyła możliwość wypłat. Niemniej Goldman Sachs twierdzi, że nie wszyscy tracą grunt pod nogami – wtóruje mu PwC. Fundusz kredytów prywatnych banku przeszedł pierwszy kwartał bez większych turbulencji, mimo że w całej branży rośnie fala umorzeń. Inwestorzy chcieli wycofać niespełna 5 procent środków i, co istotne, fundusz obsłużył te żądania bez konieczności wprowadzania ograniczeń. To detal, który mówi więcej o rynku, niż mogłoby się wydawać.

Najważniejsze fakty

- Inwestorzy zgłosili wykup poniżej 5% tj. w ramach standardowego limitu Goldman Sachs

- Większość konkurencji musiała ograniczać wypłaty do maksymalnych progów

- Cały sektor private credit, wart ok. 2 biliony dolarów, jest pod rosnącą presją

- Obawy o wpływ AI na spółki technologiczne podkopują zaufanie do tego rynku

- Goldman wygenerował ok. 823 mln dolarów spłat i sprzedaży aktywów w I kwartale

- PwC podkreśla – nie wszystkie fundusze i spółki odczują negatywne skutki spadku płynności i wypłat

- W 2025 roku 9,2% prywatnych przedsiębiorstw w USA zbankrutowało, to rekord.

Kryzys w sektorze za 2 biliony dolarów

Private credit przez lata był cichym zwycięzcą ery taniego pieniądza. Banki się wycofywały, a fundusze przejmowały finansowanie firm, szczególnie w sektorze technologii. Dziś ten model zaczyna być testowany. Negatywne nagłówki, pytania o jakość portfeli i brak pełnej przejrzystości sprawiają, że inwestorzy coraz częściej chcą odzyskać gotówkę. Efekt? Wiele funduszy zaczęło stosować klasyczne ograniczenia wykupów, zatrzymując odpływ kapitału na poziomie 5 procent kwartalnie.

Na tym tle wynik Goldmana wygląda jak wyjątek od reguły. Fundusz nie tylko zmieścił się w limicie, ale też obsłużył wszystkie żądania bez napięć płynnościowych. To sygnał, że rynek zaczyna różnicować graczy. O problemach w sektorze private credit i private equity pisaliśmy w artykule Kryzys finansowy jeszcze w 2026 roku? „300 mld USD zagrożone”. Akcje BlackRock i Blackstone zanurkowały.

AI zmienia zasady gry dla kredytodawców

Najciekawszy wątek nie dotyczy jednak samej płynności, lecz technologii. W tle całej sytuacji rośnie niepokój o wpływ sztucznej inteligencji na sektor software’owy, który jest jednym z głównych odbiorców finansowania private credit.

Jeszcze niedawno AI była traktowana jako motor wzrostu. Dziś coraz częściej pojawia się pytanie, czy nie stanie się zagrożeniem dla modeli biznesowych części firm. Jeśli przychody spółek technologicznych znajdą się pod presją, ich zdolność do obsługi długu również się pogorszy. A to uderza bezpośrednio w fundament całego rynku kredytów prywatnych.

Goldman nie ukrywa, że analizuje ten problem od lat. Pierwsze transakcje odrzucono już w 2023 roku właśnie z powodu ryzyka technologicznego. W 2025 roku powstały wewnętrzne modele oceny wpływu AI na konkretne spółki. Takie podejście zaczyna dzisiaj procentować. Dziś pojawiły się kolejne doniesienia o Barings, ograniczającym wypłaty do limitów po aż 11% zgłoszeń wypłat.

Instytucje kontra detal

Kolejna linia podziału przebiega między typami inwestorów. Kapitał detaliczny i część klientów wealth management wyraźnie się wycofuje. Z kolei inwestorzy instytucjonalni zaczynają patrzeć na obecne spadki jak na okazję.

To klasyczny moment przesilenia. Jedni uciekają, inni budują pozycje. Goldman podkreśla, że jego model finansowania jest bardziej zdywersyfikowany i oparty w większym stopniu na kapitale instytucjonalnym. W praktyce oznacza to większą stabilność w momentach stresu.

Płynność wraca na rynek

Warto zwrócić uwagę na jeszcze jeden element. Fundusz wygenerował ponad 800 mln dolarów wpływów ze spłat i sprzedaży aktywów, wyraźnie więcej niż kwartał wcześniej. To pokazuje, że mimo napięć rynek nie zamarł. Kapitał wraca, transakcje są realizowane, a portfele się obracają.

Najważniejszy wniosek jest prosty. Private credit nie kończy się, ale przestaje być jednolitą historią wzrostu. Zaczyna się etap selekcji. Zarówno po stronie funduszy, jak i spółek, które z tego finansowania korzystają.

W świecie wyższych stóp, droższej energii i niepewności technologicznej nie wystarczy już sam dostęp do kapitału. Liczy się jakość, struktura i zdolność do przetrwania zmienności. Goldman wysyła dziś do rynku dość czytelny sygnał. Kryzys nie jest wszędzie taki sam, ale nie oznacza to, że sektor przejdzie sucha stopą przez okres kryzysu. Opisaliśmy to w artykule Szef JPMorgan, Dimon ostrzega przed spadkami na Wall Street. Co wie prezes największego banku w USA?.

Gdzie naprawdę pęka private credit

Największym błędem w obecnej ocenie rynku wg. PwC byłoby wrzucenie całego private credit do jednego worka. To, co dziś widzimy, nie jest kryzysem systemowym, tylko ujawnieniem słabszych ogniw. W ostatnich latach napływ kapitału był tak silny, że w wielu przypadkach standardy zaczęły się rozmywać. Więcej finansowania trafiało do bardziej ryzykownych struktur, rosnąca dźwignia przestawała dziwić, a konstrukcje typu PIK, jeszcze niedawno traktowane jako niszowe, stały się częścią głównego nurtu.

Dziś inwestorzy wracają do podstawowych pytań. Jak wygląda realna jakość portfela? Czy zabezpieczenia mają faktyczną wartość, czy są tylko zapisem w dokumentacji? Jak bardzo powiązane są ze sobą poszczególne elementy tego rynku? To nie są akademickie rozważania. W środowisku, w którym wyceny nie są codziennie weryfikowane przez rynek, zaufanie staje się walutą równie ważną jak stopa zwrotu. A to zaufanie w ostatnich tygodniach zostało wyraźnie nadwyrężone.

AI – cichy katalizator ryzyka kredytowego

Jeszcze rok temu sztuczna inteligencja była traktowana niemal wyłącznie jako motor wzrostu dla sektora technologicznego. Dziś coraz częściej pojawia się w rozmowach jako potencjalne źródło ryzyka. Dla rynku private credit to zmiana o dużym znaczeniu. Spora część finansowania trafiała właśnie do firm software’owych, które uchodziły za relatywnie bezpieczne i przewidywalne.

Problem w tym, że AI zaczyna podważać te założenia. Jeśli modele biznesowe części spółek zostaną wypchnięte przez nowe technologie, ich zdolność do generowania stabilnych przepływów pieniężnych może się pogorszyć. A to bezpośrednio uderza w zdolność obsługi długu.

Dlatego coraz więcej zarządzających przestaje patrzeć na portfele przez pryzmat historii wyników, a zaczyna analizować odporność modeli biznesowych na zmiany technologiczne. To subtelna, ale fundamentalna zmiana. Najciekawsze w całej tej historii jest to, że mimo napięć nie widać masowego odwrotu od private credit jako klasy aktywów.

Widać natomiast wyraźną rotację. Kapitał odpływa z bardziej złożonych, mniej przejrzystych struktur i płynie w stronę prostszych, przewidywalnych rozwiązań. Większym zainteresowaniem zaczynają cieszyć się strategie senior secured, lepiej zabezpieczone i o bardziej konserwatywnym podejściu do ryzyka. Inwestorzy przestają kupować „historię wzrostu”, a zaczynają kupować konkretne parametry. Oznacza to też zmianę układu sił. Silniejsi zarządzający, z lepszym dostępem do informacji i bardziej zdyscyplinowanym podejściem mogą przyciągać kapitał. Reszta zacznie wypadać z gry.