Giełda w tydzień | Pół roku po dołku cen akcji

Realizacja zysków po splitach akcji Apple i Tesli

Dwa tygodnie temu wspominałem w tym miejscu o zapowiedzianych na sam koniec sierpnia splitach akcji dwu liderów trwających od marca wzrostów czyli spółek Apple i Tesli. Splity mające według deklaracji zarządów spółek zwiększyć dostępność tych akcji dla indywidualnych inwestorów nastąpiły i jak to często bywa w takich sytuacjach zapoczątkowały korekty cen tych akcji (i przy okazji całego rynku). Posplitowe spadki cen akcji tych spółek były do tej pory kilkunastoprocentowe-dwudziestokilkuprocentowe, a więc dosyć silne, ale oczywiście na tle wcześniejszych spektakularnych wzrostów trudno je dostrzec.

Nie zmienia to chyba jednak tego, że rozegranie się tych spadków w okolicach potencjalnych linii oporu kanałów długoterminowych trendów wzrostowych można interpretować jako potwierdzenie znaczenia tych poziomów, a zatem sugestię możliwości pogłębienia tych spadków w najbliższych miesiącach.

A może jednak – prędzej czy później – dalsza hossa?

Żeby było jasne, dalsze perspektywy rynków akcji są nadal niejasne, co chyba nie może być zaskoczeniem dla nikogo. Wspomniane powyżej silne spadki wcześniejszych liderów hossy na amerykańskim rynku akcji są oczywiście niepokojące, ale cały czas aktualne jest rozumowanie, które sugeruje, że – być może po jakiejś przerwie związanej z wyborami w USA – mamy przed sobą jeszcze dalszy ciąg wzrostów. Skala wzrostu S&P 500 od marcowego dołka do ostatniego szczytu z początku września czyli w trakcie 117 kolejnych sesji była największa od lat 1932-1932, kiedy to najpierw Wall Street a później gospodarka Stanów Zjednoczonych wydobywały się z Wielkiej – jeszcze większej niż obecna koronawirusowa – Depresji.

Jeśli ograniczymy się do sygnałów po 1938 roku i obniżymy wymaganą skalę wzrostu S&P 500 w trakcie 117 sesji do 32 proc., to dostaniemy oprócz sygnału z 24 sierpnia br. 4 sygnały z 13 marca 1975, 6 stycznia 1983, 15 marca 1999 oraz 5 sierpnia 2009.

Niewiele to zmienia, bo w każdym z tych 4 historycznych precedensów późniejszy wzrost tego indeksu w okresie następnych kilkunastu miesięcy sięgał przynajmniej kilkunastu procent.

Koronawirus straszniejszy od Saddama Husajna

Z kontrariańskiego punktu widzenia argumentem przeciwko bardzo silnym spadkom cen akcji już teraz jest utrzymujących się rekordowo długo pesymizm amerykańskich inwestorów indywidualnych ujawniany w cotygodniowym sondażu AAII (American Association of Individual Investors). Nawet jeśli osłabimy nieco stosowane tu kryterium i poszukamy sekwencji salda „byków” i „niedźwiedzi” wśród indywidualnych inwestorów w USA nie ujemnego tylko nie wyższego niż 1 pkt. proc., to i tak obecny okres nadal pozostanie rekordowo długi (29 tygodni).

Poprzedni rekord ustanowiony został na początku 1991 roku, kiedy to gospodarka Stanów Zjednoczonych wpadła w recesję wywołaną szokiem naftowym spowodowanym zajęciem Kuwejtu przez Irak, a pesymizm inwestorów wynikał z obaw, że planowana przez USA kampania odbicia Kuwejtu może nie okazać się sukcesem. Gdy ten poprzedni rekord długości przewagi „niedźwiedzi” był ustanawiamy 29 lat temu S&P 500 rósł od dołka w październiku 1990 już od 15 tygodni. Z tego punktu widzenia można obecną pandemię koronawirusa SARS-CoV-2 porównać do Saddama Hussejna. Główna różnica chyba polega na tym, że o ile rozbudowane w okresie Zimnej Wojny siły zbrojne Stanów Zjednoczonych z łatwością bardzo szybko pokonały wtedy wojska Iraku, o tyle obecnie opracowanie skutecznego lekarstwa czy szczepionki na COVID-19 zapewne jeszcze jakiś czas potrwa.

Krok wstecz AstraZeneki

W ostatnich miesiącach kursy akcji wielu spółek startujących w wyścigu o opracowanie skutecznego lego lub szczepionki na SARS-CoV-2 rosły bardzo silnie. Zwyżkowały też do rekordowych poziomów ceny akcji jednej z takich spółek czyli brytyjsko-szwedzkiej AstraZeneki (współpracującej w tej kwestii z uniwersytetem w Oksfordzie). Ta jednak poczuła się zmuszona do przerwana testów trzeciej fazy, gdy u jednej z osób, której podano testowaną szczepionkę, pojawiło się „poprzeczne zapalenie rdzenia kręgowego”. Nie wiadomo, czy to zbieg okoliczności, czy skutek uboczny szczepionki, ale testy zostały przerwane.

Wstydliwa Schadenfreude

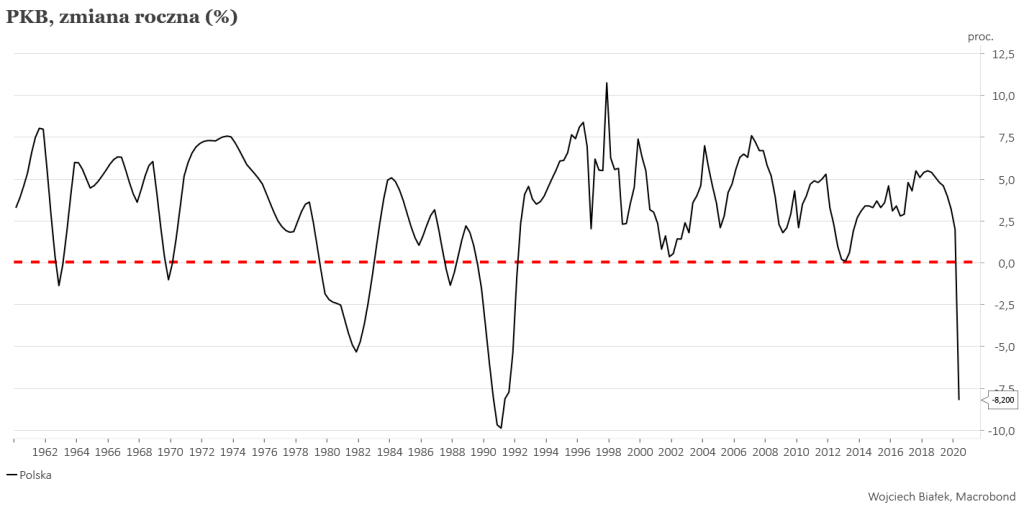

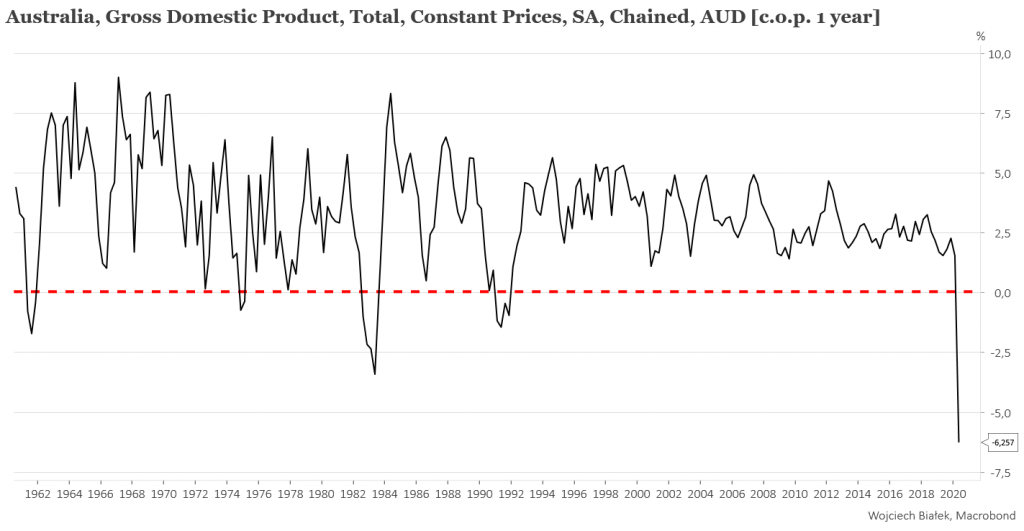

Mijający tydzień zaczął się jednak od „dobrej” wiadomości. Jak wiadomo Australia i Polska były od początku lat 90-tych jedynymi (chyba?) na świecie dwiema gospodarczymi „zielonymi wyspami”, czyli krajami bez gospodarczej recesji (rocznej dynamiki realnego PKB niższej od zera) przez ok. 28 lat. Już wcześniej dowiedzieliśmy się, że wskutek koronawirusowej paniki w II kw. br. polska „zielona wyspa” poszła pod wodę najgłębiej od czasów „transformacyjnej” recesji z lat 1990-1992.

Na początku tygodnia dowiedzieliśmy się, że podobny los spotkał „zieloną wyspę” na Antypodach czyli Australię. Według najnowszych danych realny PKB w tym kraju/kontynencie spadł w II kw. br. o 6,3 proc. czyli najsilniej od przynajmniej 60 lat.

To prawda, że to wstyd cieszyć się z cudzego nieszczęścia, ale myśl, że dzielimy nasz los z innymi jest może jednak jakąś pociechą. Niestety realnej korzyści z tego raczej nie ma.

WIG-20 jak po atakach z 11 września 2001?

Jedną z analogii historycznych, które można było zaproponować dla WIG-u 20 już kilka miesięcy temu, była analogia sytuacji na tym indeksie, która powstała w wyniku koronawirusowego kryzysu, do tej z okresu po panice z 2001 roku, do której doszło w wyniku ataków terrorystycznych na USA z 11 września. Dwa proste warunki – 1) WIG-20 spada do 3-letniego dołka, a 2) potem rośnie w 23 sesje o ponad 25 proc. – spełnione zostały ostatnio w połowie kwietnia a wcześniej w listopadzie 2001 (jeszcze wcześniej w maju 1995, chociaż w tym przypadku warunek ustanowienia 3-letniego dołka spełniony był jedynie z powodu krótkiej historii WIG-u 29).

Obecne jesteśmy na GPW w pół roku po dołku cen akcji z 12 marca, a więc w podobnej – w tej analogii – sytuacji jak w tej z początku kwietnia 2002. I rzeczywiście obie ścieżki indeksu – tak z okresu minionego półrocza i ta sprzed ponad 18 lat – rzeczywiście wyglądają bardzo podobnie. Ta analogia sugeruje koniec października jako moment, w którym trzeba się pozbyć akcji.

Jak wspomniałem wyżej, spełnienie powyższych 2 warunków wiosną 1995 jest nieco fałszywym sygnałem, bo wynika jedynie z krótkiej rozpoczynającej się w 1994 roku historii WIG-u 20. Ale gdyby pominąć to zastrzeżenie i porównać – poprzez synchronizację w dołkach bessy z marca 1995 i marca 2020 – obecną sytuację do tej z 1995 roku, to również otrzymalibyśmy w miarę kuszącą analogię.

Oczywiście do tych historycznych analogii nie należy się przywiązywać za wszelką cenę, ale z drugiej strony każdy z tych 3 momentów (marzec 1995, październik 2001 i marzec 2020) charakteryzował się ekstremalnym nasileniem negatywnych emocji (upadek banku Baringsa w 1995 roku, ataki terrorystyczne na USA z 11 września w 2001 roku oraz pandemia koronawirusa obecnie), więc kuszące podobieństwo tych epizodów może wynikać po prostu z reguł rządzących „psychologią tłumu” w tym przypadku rynkowego.

Najsilniej spadł wcześniejszy lider hossy czyli NCIndex

Podczas pierwszej koronawirusowej paniki w okresie luty-marzec wartość NCIndex spadła o 41, 3 proc. Obecnie od szczytu z 28 lipca NCIndex stracił już 25,9 proc. Gdyby spadł obecnie o tyle co w lutym-marcu, to osiągnąłby poziom 367, 4 pkt. wobec wtorkowych 464 pkt.

Wzrost wartości NCIndex od marca do lipca był najsilniejszym wzrostem jednego z głównych indeksów polskiego rynku akcji, który rozegrał się w okresie mniej niż 5 miesięcy. W przeszłości jedynie wzrost WIG-u od stycznia do maja 1993 miał porównywalną skalę. Późniejsza korekta WIG-u miała 30 proc. i gdyby ten scenariusz powtórzył się obecnie na NCIndex, to jego wartość spadłaby do poziomu 436,2 pkt.

W praktyce często spadek ceny instrumentu finansowego poniżej poziomu rosnącej średniej 200-sesyjnej uznaje się za sygnał kupna. Obecnie średnia 200-sesyjna dla NCIndex ma wartość 371 pkt.

Wojciech Białek, K(NO)W FUTURE

Od Redakcji

Bithub Flesz już na naszym kanale YouTube. Zapraszamy codziennie o 19:00 na skrót najważniejszych wydarzeń dnia z branży kryptowalut i finansów. Komentarze i rozważania na temat tego, co może przynieść kolejny dzień! Program prowadzi Bitcoin Feniks.

Zobacz najnowszy odcinek:

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r.uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.