Giełda w tydzień | Najgorzej od 30 lat

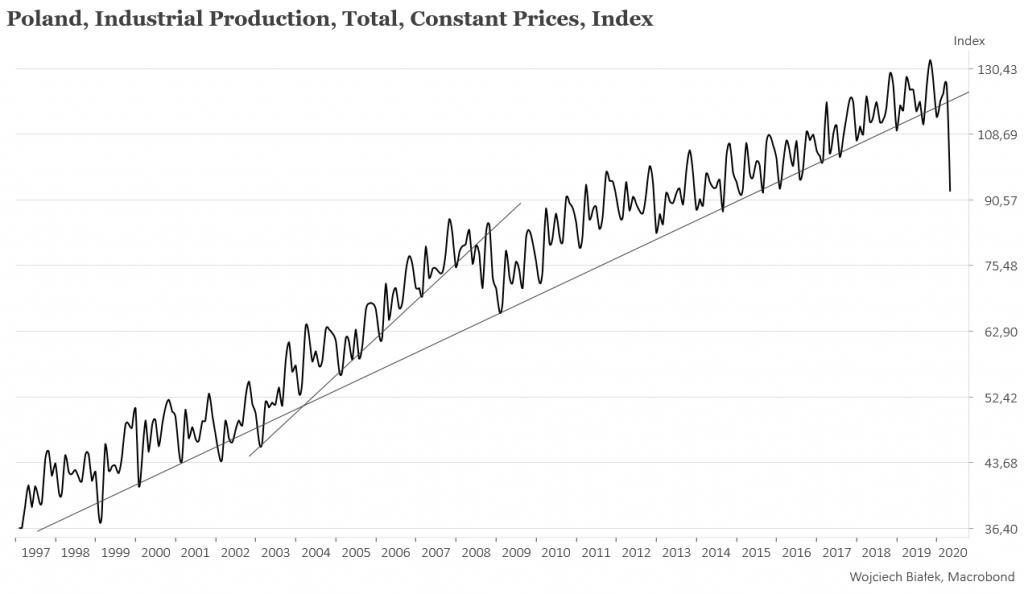

W mijającym tygodniu inwestorzy otrzymali pierwsze „twarde” dane na temat tego, co wydarzyło się w kwietniu w polskiej gospodarce. I nie były to dobre wiadomości. Poziom produkcji przemysłowej w naszym kraju załamał się w poprzednim miesiącu o jedną czwartą (-25,6 proc.) w porównaniu do marca, a indeks produkcji w cenach stałych skasował za jednym zamachem 5 ostatnich lat wzrostu przełamując zarazem ponad 20-letnią linię trendu wzrostowego.

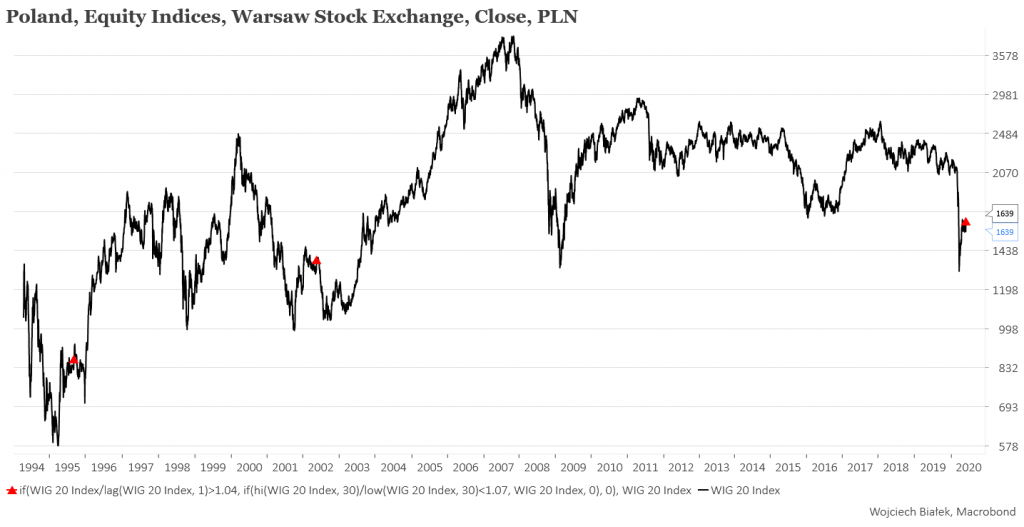

Można to przełamanie utożsamić z podobnym ruchem, który miał miejsce miesiąc wcześniej – „rynek dyskontuje przyszłość” – na wykresie WIG-u, gdzie padła linia wsparcia 25-letniego trendu wzrostowego:

Można zauważyć, że z podobnymi zjawiskami mieliśmy do czynienia w trakcie Wielkiej Recesji z lat 2007-2009. Tam również przełamaniu przez indeks produkcji silnego trendu wzrostowego z lat 2003-2007 odpowiadało podobne zjawisko na wykresie WIG-u.

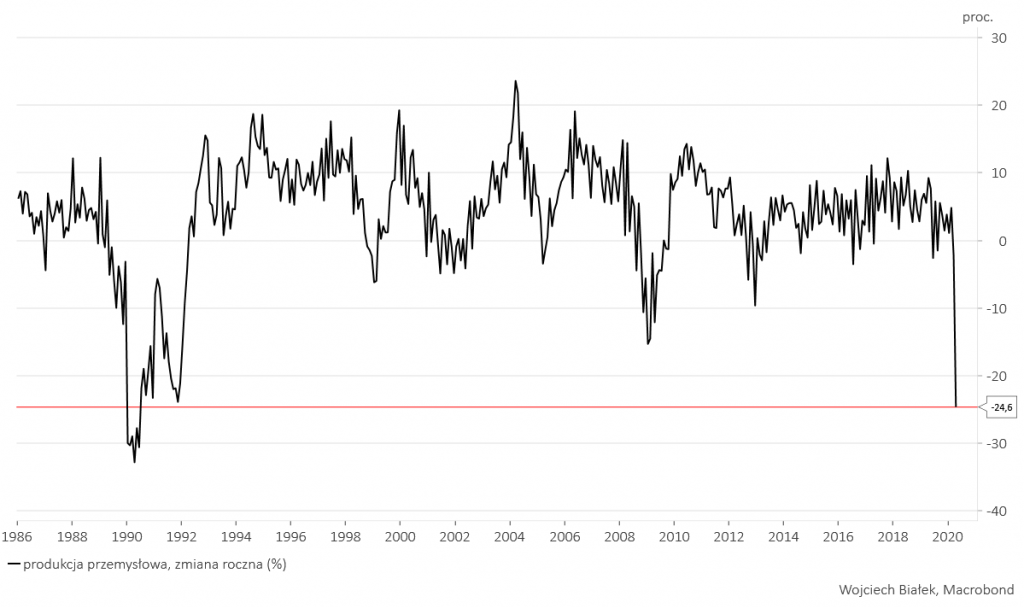

W efekcie tego tąpnięcia roczna dynamika realnej wartości produkcji przemysłowej spadła do poziomu obserwowanego w przeszłości w pierwszym półroczy 1990 roku (-24,6 proc.).

Wtedy ta gospodarcza depresja była krótkoterminową konsekwencją uruchomienia „Planu Balcerowicza”, który obejmował między innymi drastyczny wzrost poziomu stóp procentowych oraz ustalenie stałego kursu dolara względem złotego na poziomie niższym niż czarnorynkowy. Na krótką metę zadziałało to na gospodarkę jak gwałtowne naciśnięcie hamulca, jednak z czasem doprowadziło do przełamania hiperinflacyjnej spirali, w którą weszła polska gospodarka w latach 80-tych:

… i wprowadzenia od 1992 roku naszego kraju na – okupioną jednak rosnącym zadłużeniem – ścieżkę wzrostu trwającą przez następne 28 lat.

Niestety wszystko wskazuje, że w II kw. br. nasza „Zielona Wyspa” zostanie nieco podtopiona (ciekawe jak pójdzie Australii – drugiego obok Polski kraju bez recesji od 1992 roku).

Na te znacznie gorsze od oczekiwań ekonomistów dane GUS nasz rynek akcji zareagował za stoickim spokojem – WIG-20 zakończył tydzień 3,7 proc. wzrostem. Zresztą zwyżkując w ciągu ostatnich ponad 2 miesięcy o ok. 25 proc. rynek akcji sugeruje, że traktuje koronawirusową depresję jako jednorazowy „wypadek przy pracy” i oczekuje w miarę szybkiej relatywnej normalizacji sytuacji w gospodarce.

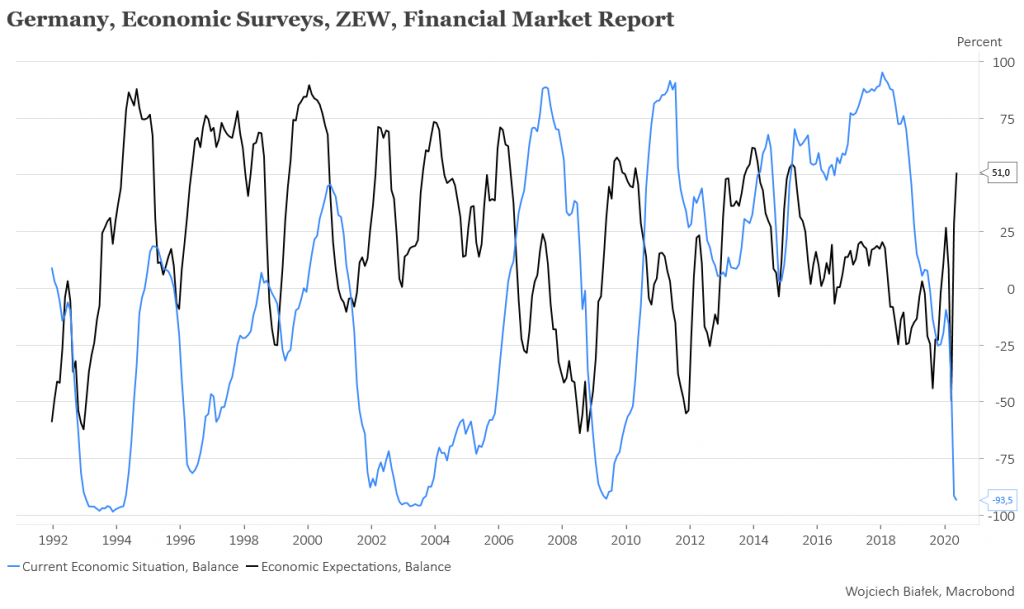

Ten dominujący element nadziei na lepszą przyszłość widać było w opublikowanych w tym tygodniu wynikach przeprowadzanego co miesiąc wśród ekonomistów sondażu ZEW na temat koniunktury w niemieckiej gospodarce. O ile w maju ocena bieżącej sytuacji gospodarczej w Niemczech spadła do najniższego poziomu od okresu listopad 2002-lipiec 2003, o tyle oczekiwania na przyszłość wzrosły do najwyższego poziomu od okresu luty-kwiecień 2015.

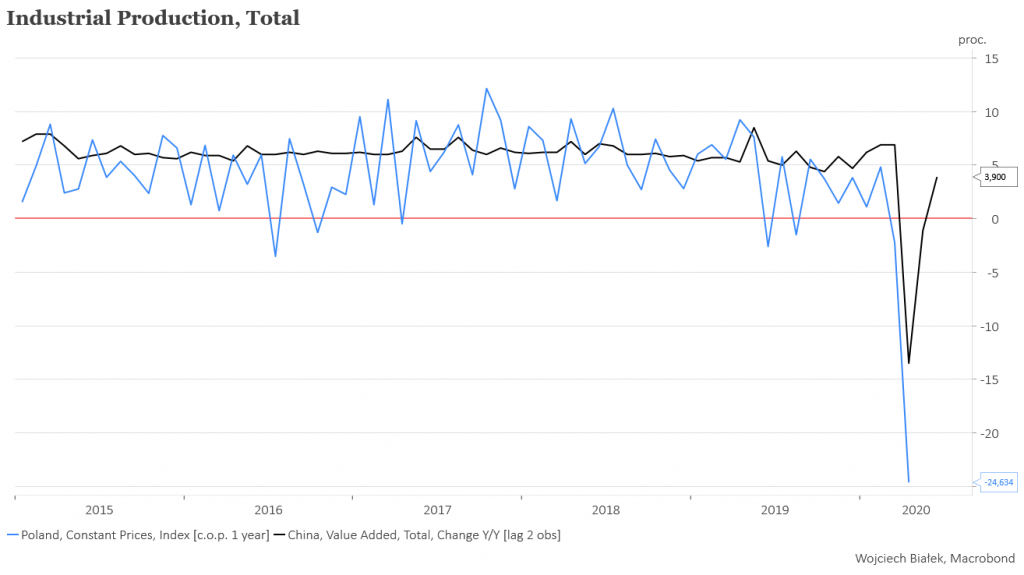

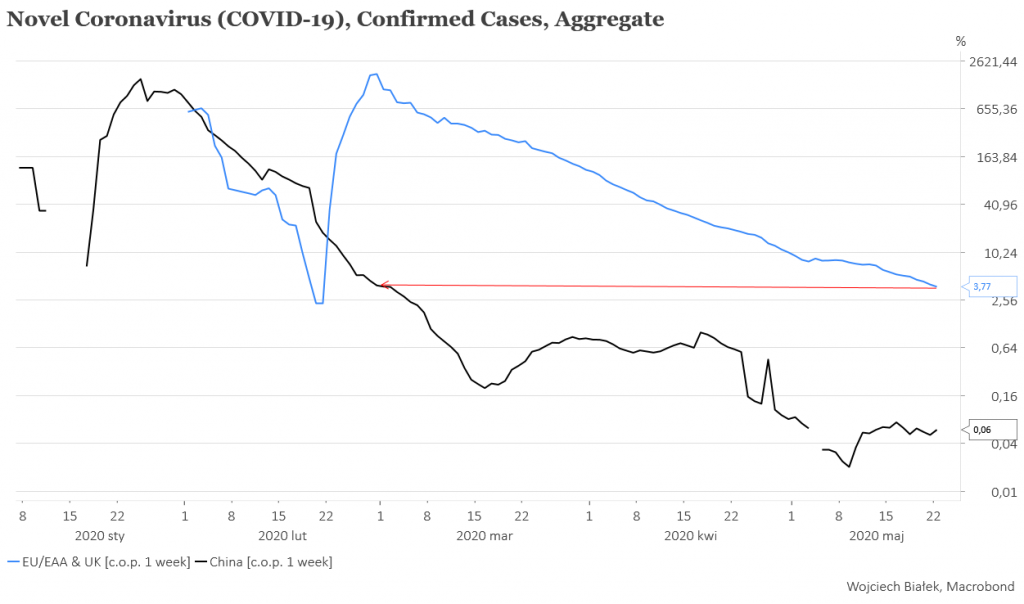

Pewną podstawą do tego optymizmu jest zachowanie produkcji przemysłowej w Chinach, która po również najsilniejszym od przynajmniej 30 lat lutowym załamaniu (-13,5 proc. r/r) w kwietniu wróciła do poziomu sprzed kryzysu. Zaraza osiągnęła eksplozywną fazę w Europie ok. 1,5 miesiąca później niż w Chinach, więc – przyjmując szereg optymistycznych założeń – sekwencja wydarzeń w europejskiej gospodarce będzie – z takim właśnie opóźnieniem – podobna do chińskiej, czyli w czerwcu sytuacja wróci do jakiej takiej normy.

Chiny by wrócić w kwietniu z produkcją na poziomy sprzed epidemii najpierw zredukowały tygodniową procentową dynamikę łącznej liczby nowych przypadków poniżej 4 proc. w marcu i poniżej 1 proc. w kwietniu. Europa (UE+kraje zachodniej Europy nie należące do UE) były w piątek pod względem tej dynamiki (+3,8 proc.) tam, gdzie Chiny były 1 marca (chociaż oczywiście pod względem liczby zarażonych to jest niebo a ziemia: w jednym przypadku 80 tysięcy, w drugim 1,34 miliona, przy znacznie mniejszej niż chińska populacji Europy).

Tempo wygaszania dynamiki epidemii jest w Europie niższe niż w Chinach, ale i tak ekstrapolacja dotychczasowego trendu sugeruje, że w czerwcu tygodniowa procentowa dynamika łącznej liczby przypadków spadnie poniżej 1 proc., a więc do chińskich poziomów z kwietnia, w którym produkcja w Chinach wróciła do przedkryzysowego poziomu. Sądzę jednak, że ten czerwiec jako moment powrotu europejskiego przemysłu do sytuacji sprzed kryzysu w Europie, to nadmiernie optymistyczny termin i bardziej prawdopodobne są raczej miesiące letnie. Jesienią okaże się, czy SARS-CoV-2 zagościł się w naszym życiu na stałe i – jak wirus grypy – będzie – do czasu opracowania skutecznej szczepionki – powracał sezonowo.

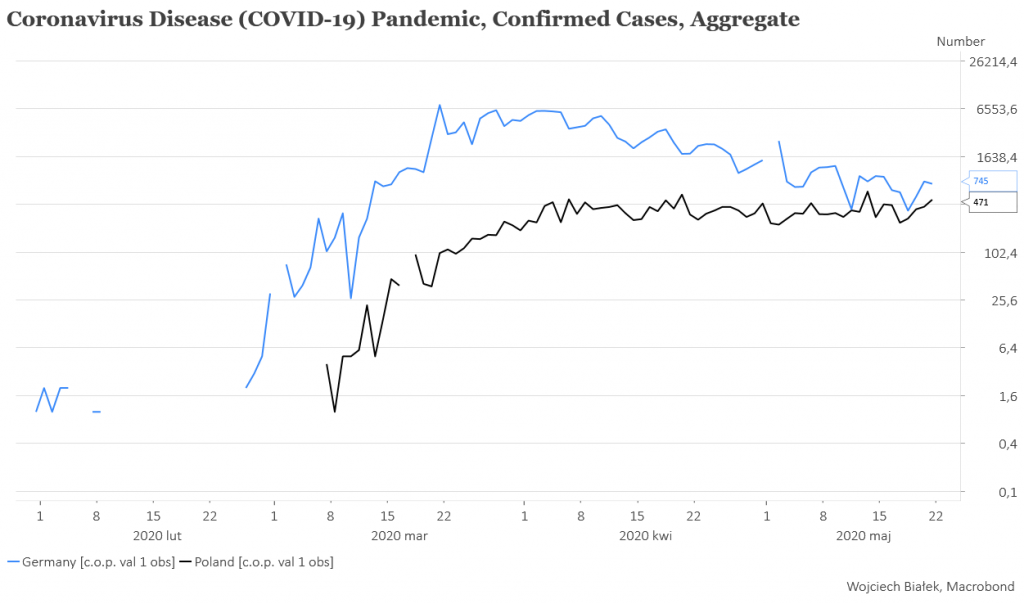

Nasz kraj po początkowych dużych sukcesach w walce z pandemią niestety w ostatnich tygodniach przestał się wyróżniać pozytywnie na tle innych krajów (tygodniowa procentowa dynamika łącznej liczby potwierdzonych przypadków zarażenia +14,7 proc.) i jeśli nic się nie zmieni, to niedługo będziemy mieli więcej nowych przypadków dziennie niż Niemcy, co byłoby niezbyt pożądane z wizerunkowego punktu widzenia.

Jak wspomniałem wcześniej nasz rynek akcji przyjął te fatalne dane za kwiecień dosyć obojętnie. Zresztą jeszcze przed ich publikacją już poniedziałek byliśmy świadkami potężnego ataku popytu. Tego dnia WIG-20 wzrósł aż o 4,2 proc. Gdyby ktoś chciał traktować to skok jako początek nowej silnej fali wzrostowej, to na ostudzenie emocji proponuję poniższy wykres, na którym zaznaczyłem dwa poprzednie przypadki ponad 4-proc. wzrostu WIG-u 20 na jednej sesji, który to wzrost jednak utrzymywał wartość indeksu w obrębie trwającej przez przynajmniej 30 sesji konsolidacji w obrębie trendu bocznego węższego niż 7 proc. Jak widać w obu przypadkach takie szarpnięcia w górę okazywały się ostatecznie przemyślnie zastawionymi krótkoterminowymi „pułapkami na byka”.

Podobne zabawy historią notowań dają nieco odmienny obraz dla Wall Street. W tym tygodniu S&P 500 wypełzł na najwyższy poziom od 2 miesięcy. Jeśli do tego kryterium dodamy 2 dodatkowe: indeks poniżej 3-miesięcznego maksimum i bardzo niską zmienność w ciągu 4 kolejnych sesji, to otrzymamy w okresie od początku 2018 roku 2 podobne do czwartkowego sygnały. W obu przypadkach mieliśmy później do czynienia z krótkoterminowym spadkiem (4-10 sesji) wartości indeksu, a później powrotem pełzającego wzrostu. Prawda powinna leżeć gdzieś pośrodku obu powyższych obserwacji.

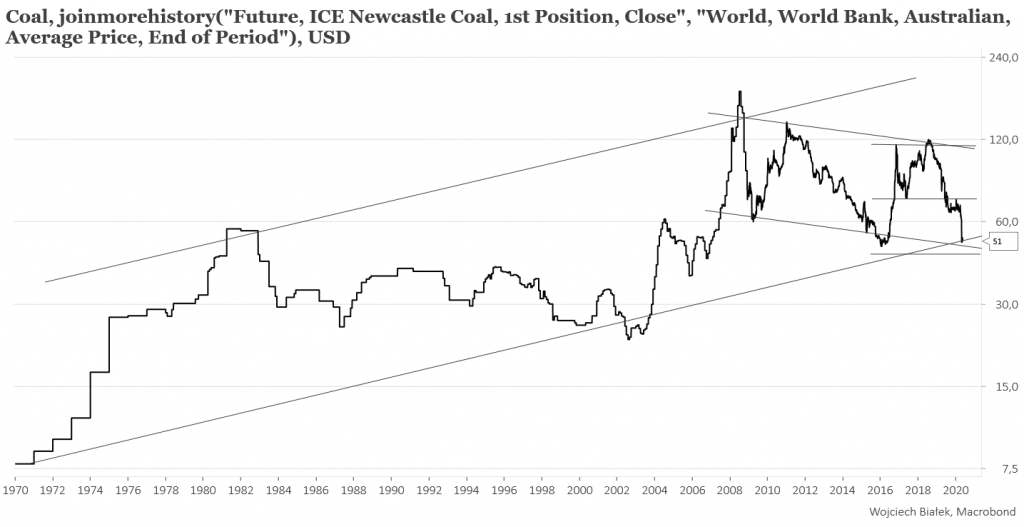

Główną wadą kryptowalut jest to, że – w przeciwieństwie do papierowych pieniędzy – nie można nimi napalić w piecu. Oczywiście znacznie lepiej do tego celu od zamienionej na pieniądz celulozy nadaje się celuloza uszlachetniona przez dziesiątki lat geologicznych procesów czyli węgiel kamienny. Wspominam o tym dlatego, że w tym tygodniu cena kontraktów na australijski węgiel (eksportowany z największego na świecie portu węglowego w Newcastle) flirtowała ze swoim 4-letnim minimum równocześnie osiągając okolice dolnego ograniczenia kanału 50-letniego trendu wzrostowego.

Niskie ceny węgla są jak najbardziej zrozumiałe w kontekście koronawirusowej depresji, ale gdyby ktoś chciał postawić 10 zł na scenariusz rodem z Hollywood, w którym ograniczona w wyniku globalnej gospodarczej depresji emisja dwutlenku węglą gwałtownie zredukuje efekt cieplarniany i zima 2020/21 okaże się „zimą stulecia”, to można do tego celu wykorzystać silnie skorelowane w przeszłości z ceną węgla notowane na GPW akcje Jastrzębskiej Spółki Węglowej. Warto zauważyć, że 2-krotny wzrost ceny tony węgla przekłada się tu na mniej więcej 10-krotny wzrost kursu JSW (oczywiście jak widać na poniższym wykresie działa to też w drugą stronę).

Oczywiście ten wywołany pandemiczną depresją spadek cen surowców energetycznych powoduje spadek poziomu oczekiwań inflacyjnych, co w połączeniu z trwającymi zakupami NBP polskich obligacji (QE a la Polonaise) sprowadziło w tym tygodniu rentowności długoterminowych obligacji polskiego rządu do nowych historycznych minimów.

Spółką bardziej od kopalni węgla pasującą do profilu BitHuba jest CD Project, którego napędzana wizją sukcesu wrześniowej premiery Cyberpunka 2077 wartość rynkowa przekroczyła w środę tą francuskiego Ubisoftu (znanego z takich gier jak Anno, Assasin’s Creed, Far Cry, Imagine, Just Dance, Prince of Persia, Rayman, Raving Rabbids, Tom Clancy’s oraz Watch Dogs). Już wcześniej CD Project stał się największą polską spółką publiczną pokonując pod względem wielkości rynkowej kapitalizacji bank PKO BP. W 2019 roku Ubisoft miał 1,732 mld euro przychodów oraz 139,452 mln euro zysku netto. Przeliczając to na złote po obecnym kursie dostajemy 7,87 mld złotych przychodów oraz 633,8 mln złotych zysku netto. Dla porównania CD Project miał w 2019 roku 521,2 mln zł przychodów oraz 175,3 mln zł zysku netto.

W ciekawych sygnałów, które pojawiły się w tym tygodniu, można również wspomnieć dołączenie do grona indeksów sektorowych, które odrobiły z nawiązką całość poniesionych w wyniku ostatniego kryzysu strat (WIG-GAMES, WIG-INFOR), indeksu WIG-BUDOW, którego wartość wyszła na najwyższy poziom od 2 lat.

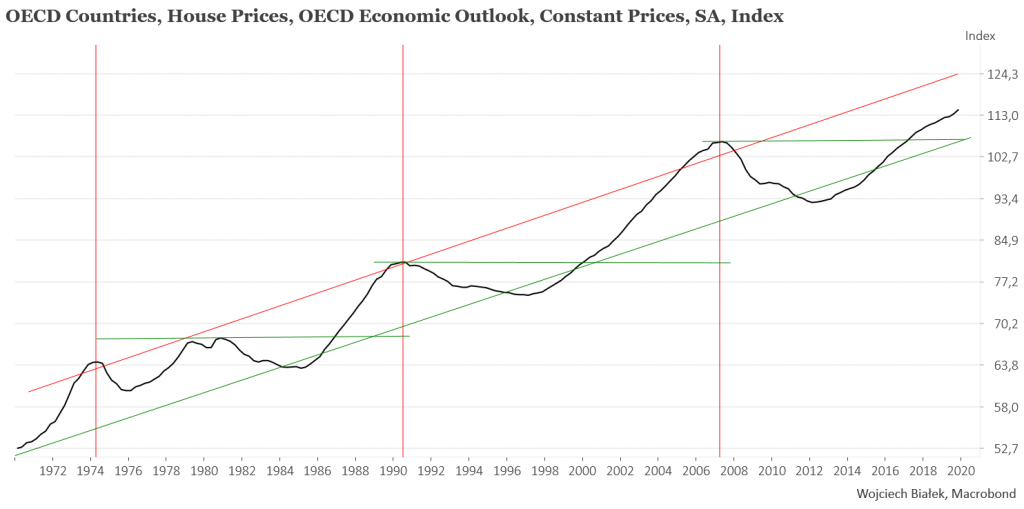

Ewidentnie rynek wierzy, że pandemia nie zdoła złamać kręgosłupa trwającej od 2012 roku hossy na globalnym rynku nieruchomości (ponowny spadek stóp procentowych do rekordowo niskich poziomów z pewnością jej będzie sprzyjać, ale nie wiadomo, czy zdoła przełamać negatywny wpływ wzrostu bezrobocia), która – gdyby obserwowana w przeszłości regularność wynikająca z tzw. cyklu Kuznetsa („Kuznets Swing”) została zachowana – powinna szczytować dopiero za mniej więcej 3,5 roku.

Przy analizie zachowania polskich indeksów sektorowych GPW należy jednak zachować ostrożność, gdyż często są one bardzo „wąskie”, to znaczy zdominowane przez niewielką liczbę spółek. Tak jest w przypadku WIG-BUDOW, w którym 50 proc. udziału mają obecnie udział akcje jednej spółki czyli Budimexu:

Wojciech Białek, K(NO)W FUTURE