BlackRock ostrzega inwestorów. Największy mit rynku pęka i zaboli inwestorów?

Przez dekady inwestorzy funkcjonowali w prostym świecie: gdy giełda rosła, akcje były głównym motorem wzrostu majątku. Gdy pojawiała się panika, kapitał uciekał do obligacji skarbowych. Jeśli napięcie geopolityczne lub inflacja wymykały się spod kontroli, ostatnią linią obrony pozostawało złoto. Dziś ten model coraz wyraźniej przestaje działać.

Najnowszy raport BlackRock pokazuje, że problem nie polega już na doborze odpowiednich aktywów. W nowej erze tradycyjne zabezpieczenia portfela przestają spełniać swoją funkcję. Robią to wtedy, gdy są najbardziej potrzebne. Inwestorzy muszą zacząć zmieniać to, co uważali do niedawna za dywersyfikację?

Obligacje nie chronią już przed spadkami

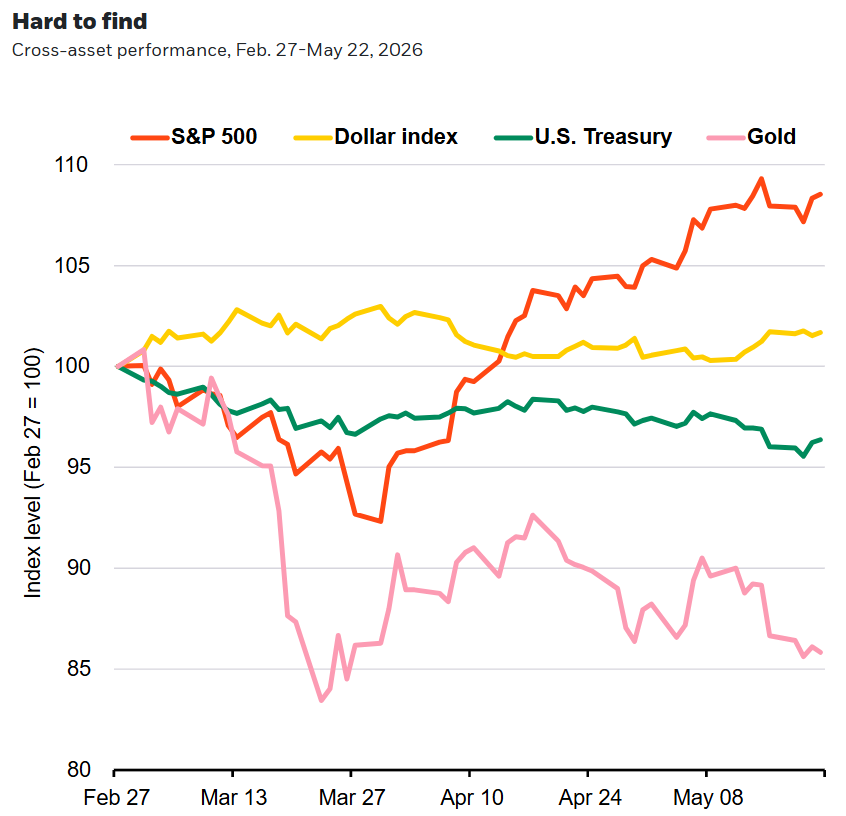

Ostatnie miesiące były dla rynku bolesnym przypomnieniem, że relacja między akcjami i obligacjami nie wygląda już tak jak po kryzysie finansowym z 2008 roku. W tamtym świecie wzrost niepewności oznaczał zwykle spadek rentowności obligacji i wzrost ich cen. Dziś coraz częściej obserwujemy odwrotny mechanizm. Od początku konfliktu na Bliskim Wschodzie amerykańskie obligacje 10-letnie przyniosły ujemne stopy zwrotu.

Inwestorzy zamiast kupować dług zaczęli wyprzedawać go w obawie przed kolejną falą inflacji wywołaną problemami z podażą energii. Jednocześnie akcje również znalazły się pod presją. Efekt jest taki, że dwa największe filary tradycyjnego portfela zaczęły tracić jednocześnie.

BlackRock od dawna argumentował, że rynek nie docenia ryzyka trwałej inflacji oraz chronicznych deficytów fiskalnych. Dziś te obawy wracają na pierwszy plan. Inwestorzy coraz wyraźniej domagają się wyższego wynagrodzenia za utrzymywanie długoterminowego długu państwowego, a premia terminowa zawarta w rentownościach amerykańskich obligacji 10-letnich znajduje się blisko najwyższych poziomów od 12 lat.

Nawet złoto zawodzi

Jeszcze bardziej wymowny jest przykład złota. W wielu podręcznikach inwestowania kruszec nadal przedstawiany jest jako naturalna ochrona przed geopolityką, inflacją i kryzysami finansowymi.

Tymczasem od początku konfliktu na Bliskim Wschodzie cena złota spadła o około 15%. BlackRock wskazuje, że jednym z powodów mogło być bardzo silne pozycjonowanie inwestorów jeszcze przed wybuchem konfliktu. Innymi słowy, rynek był już pełen uczestników oczekujących wzrostów, przez co złoto nie zadziałało jako skuteczne zabezpieczenie.

To ważna lekcja dla inwestorów. Aktywo może posiadać historycznie doskonałą reputację jako „bezpieczna przystań”, ale jeśli większość rynku myśli identycznie, jego zdolność do ochrony kapitału może okazać się znacznie mniejsza niż zakładano.

Właśnie dlatego BlackRock mówi dziś o „mirażu dywersyfikacji”. Wielu inwestorów wierzy, że jest zabezpieczonych, podczas gdy w rzeczywistości ich portfele pozostają bardziej podatne na ten sam zestaw ryzyk niż kiedykolwiek wcześniej. Tymczasem na Wall Street hossa kwietnie, a akcje wielkich spółek potrafią rosnąć o 30% w sesję. Pisaliśmy o tym w artykule Akcje giganta z Wall Street szarżują. Donald Trump wcześniej mówił: „kupować”

Inflacja wraca do centrum uwagi

Według BlackRock źródłem problemu nie jest wyłącznie wojna na Bliskim Wschodzie. Konflikt jedynie przyspieszył proces, który rozpoczął się dużo wcześniej. Jeszcze przed eskalacją napięć inwestorzy zakładali, że Fed i Bank Anglii będą stopniowo obniżać stopy procentowe. Dziś część rynku wycenia scenariusz dokładnie odwrotny. Obawy o zakłócenia dostaw energii, utrzymującą się inflację oraz wysokie wydatki rządowe sprawiły, że oczekiwania dotyczące polityki monetarnej zostały całkowicie przepisane.

Dodatkowo zmienia się sama struktura rynku obligacji. Coraz większą rolę odgrywają fundusze i inwestorzy nastawieni krótkoterminowo, często wykorzystujący dźwignię finansową. W momentach wzrostu zmienności taka grupa uczestników rynku znacznie szybciej redukuje pozycje, co dodatkowo podnosi rentowności i zwiększa skalę ruchów cenowych.

To właśnie dlatego BlackRock od dłuższego czasu preferuje krótkoterminowe i średnioterminowe obligacje skarbowe kosztem papierów o długim terminie zapadalności.

AI nie tylko napędza giełdę. Może też podtrzymywać inflację

Najciekawszy fragment analizy dotyczy jednak sztucznej inteligencji. Dla wielu inwestorów AI jest dziś przede wszystkim historią o wzrostach Nvidii, Microsoftu czy Broadcomu. BlackRock patrzy na ten proces znacznie szerzej. Według firmy rozwój AI generuje ogromne zapotrzebowanie na kapitał, energię, półprzewodniki i infrastrukturę. Centra danych powstające na całym świecie wymagają miliardowych inwestycji, a ich skala stale rośnie. To oznacza trwały wzrost popytu w wielu sektorach gospodarki.

W efekcie sztuczna inteligencja może paradoksalnie podtrzymywać presję inflacyjną. Jeżeli gospodarka potrzebuje coraz więcej energii, infrastruktury i finansowania dla nowych projektów, naturalną konsekwencją są wyższe koszty kapitału i wyższe stopy procentowe niż te, do których inwestorzy przyzwyczaili się po 2008 roku. To jeden z powodów, dla których BlackRock pozostaje pozytywnie nastawiony do rynku akcji.

Silny wzrost zysków przedsiębiorstw oraz boom inwestycyjny związany z AI pozwalały dotychczas neutralizować negatywny wpływ rosnących rentowności obligacji.

Gdzie szukać ochrony kapitału?

Jeżeli obligacje i złoto nie dają już tej samej ochrony co dawniej, inwestorzy muszą szukać nowych źródeł stabilności.

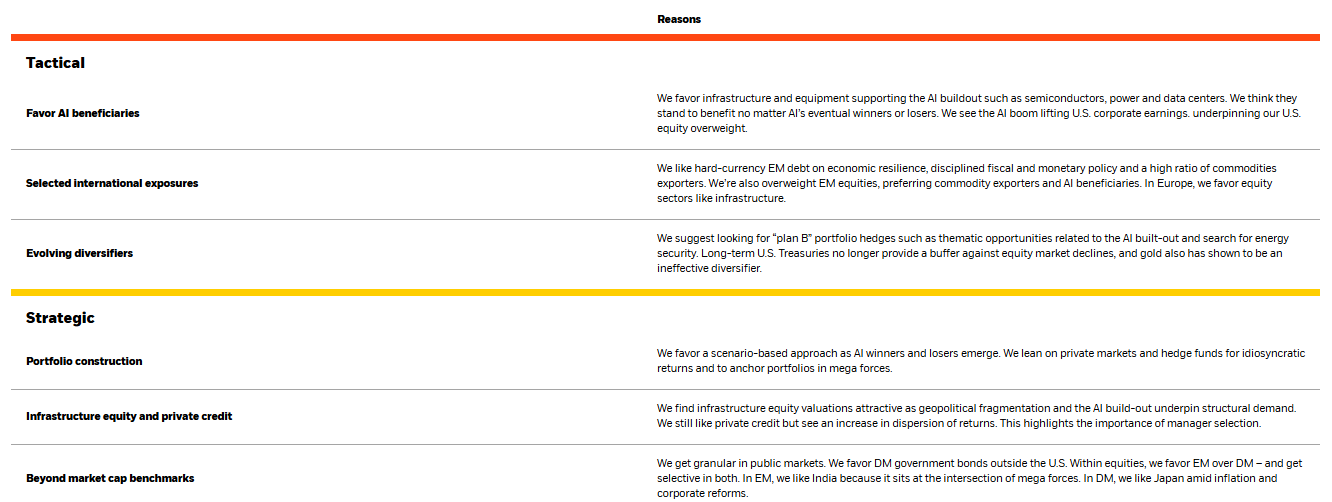

BlackRock wskazuje przede wszystkim obligacje indeksowane inflacją, które mogą lepiej zachowywać się w środowisku trwałej presji cenowej. Dużą rolę mają odgrywać również fundusze hedgingowe, zwłaszcza strategie makro oraz absolute return, których wyniki są mniej uzależnione od kierunku szerokiego rynku.

Pozytywnie oceniane są także inwestycje infrastrukturalne. Wiele takich projektów generuje przepływy pieniężne bezpośrednio powiązane z inflacją, co zwiększa ich atrakcyjność w nowym otoczeniu makroekonomicznym. BlackRock zwraca również uwagę na rynek private credit, który korzysta na ogromnym zapotrzebowaniu na finansowanie projektów związanych z transformacją technologiczną i rozwojem AI.

Stara mapa rynku już nieaktualna

Najważniejszy wniosek z analizy BlackRock nie dotyczy jednak pojedynczych klas aktywów. Chodzi o zmianę całego inwestycyjnego krajobrazu. Przez ponad dekadę inwestorzy funkcjonowali w świecie niskiej inflacji, taniego pieniądza i przewidywalnych reakcji banków centralnych. Dziś coraz więcej wskazuje na to, że był to historyczny wyjątek, a nie nowa norma.

Geopolityczna fragmentacja świata, chroniczne deficyty budżetowe oraz gigantyczne inwestycje związane ze sztuczną inteligencją tworzą środowisko, w którym wyższa inflacja i wyższe stopy procentowe mogą pozostać z nami na lata. Jeżeli ten scenariusz się utrzyma, największym wyzwaniem dla inwestorów nie będzie wybór kolejnej gorącej spółki AI. Znacznie trudniejsze okaże się znalezienie aktywów, które rzeczywiście ochronią kapitał podczas kolejnego kryzysu.