Bank of America stawia na te dwie spółki. Sektor EDA skorzysta na półprzewodnikach AI?

Według Bank of America sektor spółek z branży Electronic Design Automation (EDA) coraz wyraźniej staje się jednym z kluczowych beneficjentów rosnącej złożoności półprzewodników. Szczególnie w erze sztucznej inteligencji i fragmentującego się globalnego łańcucha dostaw. Bank of America wskazuje, że narzędzia projektowe przestają być jedynie elementem wspierającym, a stają się krytyczną infrastrukturą całego ekosystemu chipów.

W tym otoczeniu uwagę inwestorów przyciągają dwie dominujące spółki: Cadence Design Systems oraz Synopsys. Jednocześnie sektor software pozostaje pod wpływem kompresji mnożników, co ogranicza entuzjazm wycenowy, mimo bardzo mocnych fundamentów długoterminowych. W efekcie EDA znajduje się dziś w specyficznym punkcie. Między strukturą strategicznego wzrostu a presją na bardziej konserwatywne wyceny.

Najważniejsze fakty

- Bank of America wskazuje Cadence i Synopsys jako top picks w EDA, podkreślając rosnącą rolę oprogramowania projektowego w coraz bardziej złożonych chipach i globalnie fragmentującym się łańcuchu dostaw elektroniki.

- Cadence Design Systems ma cenę docelową 375 USD, opartą na mnożniku 40x prognozowanych zysków z 2027 roku, przy jednoczesnej presji wynikającej z kompresji wycen w sektorze software.

- Synopsys ma cenę docelową 515 USD, opartą na 29x 2027E, z potencjałem wzrostu wynikającym z przejęć, inwestycji rządowych w półprzewodniki oraz poprawy marż operacyjnych.

- Kluczowe ryzyka dla Cadence obejmują utratę udziałów rynkowych oraz spadek inwestycji R&D w półprzewodniki w przypadku spowolnienia gospodarczego.

- Z kolei dla Synopsys obejmują zmienność sprzedaży IP, ekspozycję na Intel, integrację przejęcia Ansys, ryzyko rynku chińskiego oraz konkurencję technologiczną.

- Po stronie Synopsys BofA wskazuje czynniki wzrostowe: możliwe zyski udziałów rynkowych, większe inwestycje rządowe w R&D półprzewodników, efekt M&A oraz poprawa kosztów i marż operacyjnych.

Złożoność chipów AI zmienia strukturę popytu

Najważniejszy trend w EDA nie wynika dziś z cykliczności rynku półprzewodników, ale z rosnącej złożoności samych chipów. Każda kolejna generacja układów, szczególnie związanych z AI, wymaga większej mocy obliczeniowej i bardziej zaawansowanych narzędzi projektowych. To sprawia, że EDA staje się nie tyle segmentem software, ile krytyczną warstwą infrastruktury całego przemysłu półprzewodników.

Bank of America podkreśla, że ta zmiana jest strukturalna, ponieważ wynika zarówno z globalnej fragmentacji łańcuchów dostaw, jak i z przyspieszenia inwestycji w chipy w różnych regionach świata.

Cadence i Synopsys w centrum ekosystemu

Cadence Design Systems pozostaje jednym z głównych beneficjentów tego trendu. Bank of America nadaje spółce cenę docelową 375 USD, opartą na 40-krotności prognozowanych zysków z 2027 roku. Wycena ta pokazuje, że rynek nadal przypisuje premię jakościową spółkom o wysokiej ekspozycji na „lepki” fragment łańcucha wartości półprzewodników, mimo ogólnej presji na kompresję mnożników w software.

Jednocześnie bank zwraca uwagę, że nawet tak silna pozycja nie jest wolna od ryzyk. W przypadku Cadence kluczowe zagrożenia obejmują potencjalną utratę udziałów rynkowych w segmentach EDA oraz spadek wydatków na R&D w półprzewodnikach w scenariuszu pogorszenia koniunktury.

Synopsys wyceniany jest bardziej konserwatywnie, z ceną docelową 515 USD i mnożnikiem 29x prognozowanych zysków na 2027 rok. Ta niższa wycena odzwierciedla większą złożoność biznesu oraz krótkoterminowe ryzyka operacyjne. Wśród nich znajdują się: zmienność przychodów z segmentu własności intelektualnej (IP), ekspozycja na Intel, potencjalne trudności integracyjne związane z przejęciem Ansys, a także ryzyka związane z rynkiem chińskim i konkurencją technologiczną w EDA.

Jednocześnie Synopsys posiada kilka istotnych dźwigni wzrostu. Należą do nich potencjalne zwiększenie udziałów rynkowych, rosnące inwestycje rządowe w półprzewodniki. A także efekt konsolidacji rynku poprzez M&A oraz poprawa marż operacyjnych dzięki optymalizacji kosztowej.

Cadence Design Systems, czyli dylemat wyceny

Cadence Design Systems pozostaje jednym z najbardziej jakościowych biznesów w całym sektorze półprzewodnikowym, ale jednocześnie jednym z najbardziej „napiętych” wycenowo. Spółka z San Jose buduje swoją pozycję na oprogramowaniu EDA, narzędziach weryfikacyjnych i własności intelektualnej, które są dziś fundamentem projektowania nowoczesnych układów scalonych. W praktyce oznacza to biznes o bardzo wysokiej powtarzalności przychodów, gdzie około 85% sprzedaży ma charakter subskrypcyjny, a backlog sięga około 7,8 mld USD.

Stabilność, która kosztuje

To, co wyróżnia Cadence, to niezwykle stabilna ekonomika: marże operacyjne w okolicach 33%, gross margins blisko 87% i regularne dodatnie przepływy pieniężne przekraczające 500 mln USD kwartalnie. Jednocześnie firma konsekwentnie rozbudowuje swój ekosystem w kierunku tzw. „Physical AI”, czyli symulacji systemowej i projektowania na poziomie całych układów, a nie tylko pojedynczych chipów. W tle pozostają strategiczne partnerstwa, m.in. z NVIDIA, które wzmacniają jej ekspozycję na boom sztucznej inteligencji.

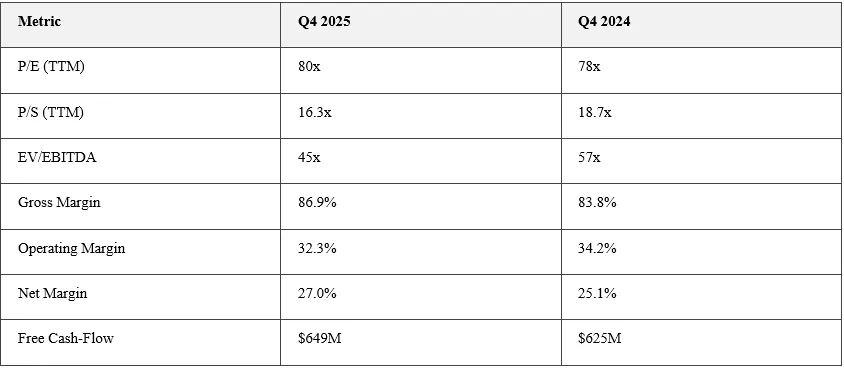

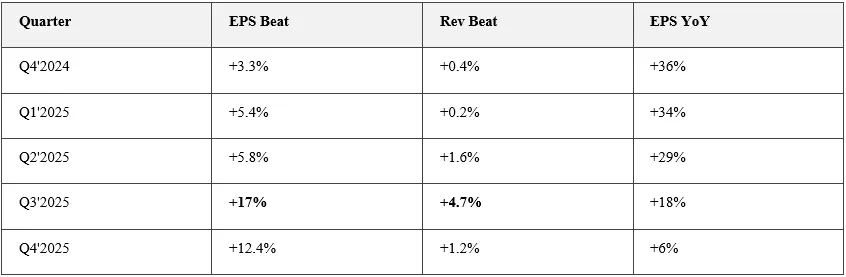

Problem nie leży jednak w jakości biznesu, tylko w cenie. Spółka wciąż handluje w okolicach 80x zysków, mimo że tempo wzrostu wyraźnie hamuje. Jeszcze niedawno EPS rósł w tempie ponad 30%, dziś bliżej mu do jednocyfrowych poziomów. Rynek zaczyna więc zadawać niewygodne pytanie: ile premium jest jeszcze uzasadnione, gdy dynamika już nie przyspiesza.

Technicznie akcje przeszły wyraźną korektę po szczycie w 2025 roku i pozostają w trendzie spadkowym od jesieni. Obecnie kurs testuje istotną strefę wsparcia w okolicach 271–282 USD, która historycznie wielokrotnie zatrzymywała przecenę. Mimo tego analitycy nadal widzą 25–35% potencjału wzrostu, choć te wyceny powstawały przy nieco wyższych poziomach kursu.

W tle nie widać sygnałów stresu wewnętrznego, raczej normalny obraz dojrzałej spółki technologicznej: planowe sprzedaże insiderów, duże pakiety wynagrodzeń dla zarządu i brak paniki po stronie kierownictwa. Ale sedno historii pozostaje niezmienne: Cadence to biznes o jakości infrastrukturalnej, który rynek wciąż wycenia jak spółkę wzrostową z dawnych lat. Ta rozbieżność dziś definiuje cały inwestycyjny dylemat. Poniżej widzimy zmiany w mnożnikach wycen i dynamikę zysków na akcję dla Cadence.

Strukturalny wniosek: EDA jako kręgosłup AI

Synopsys to jeden z globalnych liderów EDA, silnie obecny w projektowaniu układów cyfrowych i analogowych… Ale nie tylko, ponieważ ma zastosowania również w segmencie własności intelektualnej (IP). Firma pozwala klientom skracać czas projektowania chipów i zwiększać efektywność całego procesu.

Cadence Design Systems z kolei specjalizuje się w kompleksowych platformach projektowych obejmujących symulację, weryfikację i projektowanie układów scalonych. Największą siłą spółki jest głęboka integracja narzędzi, które pozwalają inżynierom pracować na różnych etapach tworzenia chipów w jednym ekosystemie.

Najważniejsza zmiana w percepcji sektora polega na tym, że EDA przestaje być traktowane jako klasyczny segment software, a coraz bardziej jako infrastruktura krytyczna dla rozwoju półprzewodników i sztucznej inteligencji. W takim układzie Synopsys i Cadence nie są już tylko beneficjentami cyklu technologicznego, ale kluczowymi elementami systemu, bez których dalszy rozwój chipów nowej generacji staje się trudny do zrealizowania. Czy z natury cykliczny i wrażliwy popyt konsumencki udźwignie hossę i pozwoli firmom z sektora chipów zwiększać sprzedaż? Dane opisaliśmy w artykule Z ostatniej chwili: Nastroje konsumentów w USA najniższe od 1991 roku. Katastrofa na rynkach?