Ta spółka dywidendowa kiedyś ozłociła akcjonariuszy. Dzisiaj notowania są w dołku. Szansa na spory zarobek?

Ambra z pewnością nie jest spółką, której kurs regularnie śledzą duzi i mali inwestorzy. Podmiot działający na rynku alkoholi nie wchodzi w skład największych indeksów, ale znajdziemy go już w WIG80. Na razie inwestorzy raczej pozbywają się papierów wartościowych tego gracza. Trend może się jednak odwrócić. W przeszłości firma pozwoliła już solidnie zarobić swoim udziałowcom.

Ambra rozdaje karty na polskim rynku wina

Początki tego biznesu sięgają czasów transformacji ustrojowej w Polsce. Ambra powstała w 1990 roku i od przeszło trzech dekad specjalizuje się w produkcji i dystrybucji wina. Podmiot na swojej stronie internetowej podaje nawet, że jest „największym w Polsce producentem, importerem i dystrybutorem win”. W jego portfolio znaleźć można naprawdę popularne marki, zainteresowani szybko znajdą szczegółowy spis.

Analitycy kręcą nosem, giełdowe notowania spółki spadają

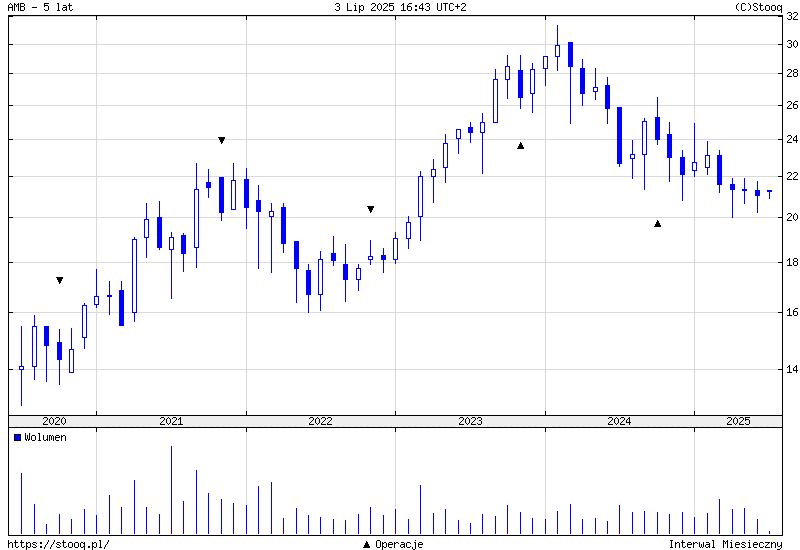

Obecnie za jedną akcję spółki należy zapłacić około 21 zł. Tymczasem całkiem niedawno, bo w październiku ubiegłego roku za ten sam papier płacono ponad 27 zł. A w lutym 2024 roku było to nawet przeszło 32 zł. W ciągu kilku kwartałów kurs spadł o ponad jedną trzecią.

Pod koniec maja analitycy BM Banku Millennium obniżyli wycenę akcji spółki z niemal 26 zł do niespełna 25 zł (działo się to przy cenie akcji na poziomie prawie 21 zł). Obniżka niby niewielka, ale liczył się sam fakt. I uzasadnienie. W raporcie stwierdzono, że wyniki kwartalne grupy były słabe i poniżej oczekiwań. Konkrety?

Notowania Ambra / Źródło: Stooq

Przychody ze sprzedaży w I kwartale 2025 roku wyniosły niewiele ponad 150 mln zł wobec niemal 172 mln zł w analogicznym okresie 2024 roku. Strata operacyjna wyniosła prawie 2 mln zł wobec 7,5 mln zł zysku rok wcześniej. Sprzedaż spadała na rynkach polskim, czeskim i słowackim, na niewiele się zdały solidne wzrosty w Rumunii. Ciekawym wątkiem w wynikach, na który zwrócili uwagę analitycy biura maklerskiego, była rosnąca marża brutto ze sprzedaży.

Inwestorzy spojrzą na firmę przychylnym okiem?

Skoro wyniki były kiepskie, to czy warto poświęcać uwagę tej spółce? Tak. Wypada zacząć od tego, że wycena analityków wciąż jest powyżej aktualnej ceny. Do tego warto zauważyć, że Ambra w minionych latach regularnie wypłacała dywidendę. Czasem stopa dywidendy wynosiła niespełna 4 proc., ale innym razem było to ponad 5 czy nawet 6 proc. Trzeba też podkreślić, że na początku 2023 roku jedna akcja tego podmiotu kosztowała mniej niż 20 zł. Kika miesięcy później było to już ponad 30 zł. W krótkim czasie kurs wzrósł o 50 proc.

Wyniki za I kwartał nie należały do najlepszych, ale ten trend nie musi się utrzymywać. Warto też mieć na uwadze, że firma rozwija segment napojów bezalkoholowych i niskoalkoholowych, a ich popularność w społeczeństwie rośnie. Możliwe, że wiosną i latem klienci będą po nie chętnie sięgać. Podobnie jak po podstawowe produkty z oferty spółki. W efekcie Ambra może jeszcze pozytywnie zaskoczyć wynikami. A to zapewne pozytywnie wpłynie na kurs.