Akcje tej spółki z GPW dały bardzo mocno zarobić w 2024 roku. Do tego szykuje się dywidenda

To nie był łaskawy rok dla osób grających na GPW. Zdecydowanie więcej spółek notowania zakończyło w nim na minusie niż na plusie. Oczywiście, jeśli ktoś miał nosa, mógł bardzo dobrze zarobić za sprawą kilkudziesięciu firm, których papiery wartościowe podrożały nawet o połowę. A jeżeli na początku roku w portfelu umieściło się akcje CCC, to w sylwestrową noc można sobie pozwolić na szampana z wyższej półki…

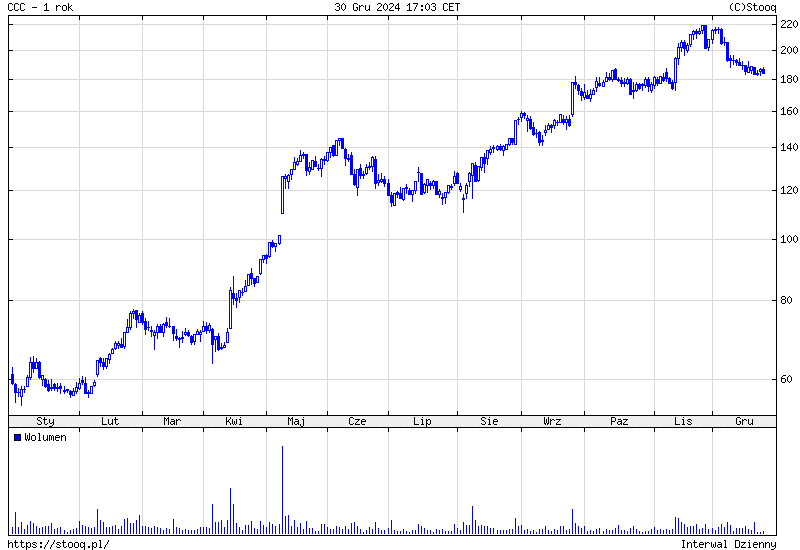

Kurs akcji CCC wystrzelił już wiosną

Na początku stycznia 2024 roku za jedną akcję CCC płacono poniżej 60 zł. Ostatnia sesja mijającego roku zamknęła się z ceną powyżej 183 zł za papier. A i tak nie był to rekord – miesiąc wcześniej płacono za akcję nawet 219 zł. Wysoko, ale nie były to historyczne rekordy – te zanotowano w drugiej połowie poprzedniej dekady. Wówczas za jedną akcję płacono ponad 300 zł.

Dobre wyniki, pozytywne prognozy, solidne rekomendacje

Papiery CCC drożały niemal przez cały rok, ale na wykresie widać wyraźnie kilka skoków kursu na północ. Jedna z takich fal rozpoczęła się w kwietniu. W pierwszej połowie tego miesiąca za jedną akcję potentata rynku obuwniczego płacono poniżej 70 zł. W maju było to już powyżej 130 zł. Impulsem do wzrostów były dobre wyniki firmy zanotowane w I kwartale. Przychody wyniosły ponad 2,2 mld zł wobec 2 mld zł rok wcześniej. Z kolei zysk EBITDA przekroczył 300 mln zł, co oznaczało nie tylko znaczny wzrost względem analogicznego okresu roku poprzedzającego, ale też przebicie prognoz.

Dobre wyniki przyciągnęły uwagę inwestorów, swoje zrobił też prezes spółki, Dariusz Miłek. Podczas wideokonferencji zadeklarował, że kolejne kwartały będą jeszcze lepsze. Szef obuwniczego potentata przekonywał wówczas, że 2023 rok był czasem redukcji zapasów i optymalizacji kosztów, a efekty powinny być widoczne w 2024 roku. W kolejnych miesiącach okazało się, że nie były to puste słowa – raporty kwartalne rzeczywiście mogły cieszyć inwestorów.

Solidnym raportom i zachęcającym prognozom towarzyszyły pozytywne rekomendacje biur maklerskich, które radziły kupować akcje CCC. I akurat w tym przypadku miały rację, bo już we wrześniu za jedną akcję spółki płacono niemal 180 zł. Analitycy byli zgodni z prezesem: marża powinna się poprawiać, a owoce zaczyna przynosić rozbudowa biznesu. Nie tylko geograficzna, ale też produktowa. A wszystko to odbywa się zarówno stacjonarnie, jak i online.

Na horyzoncie majaczy dywidenda

Ciekawie zrobiło się w listopadzie, gdy Dariusz Miłek zaproponował wprowadzenie programu premiowego. Miałby się on uruchamiać przy cenie akcji 300 zł. Wówczas prezes spółki miałby prawo do 300 tys. akcji. Jeszcze więcej, bo 450 tys. akcji mógłby w takim scenariuszu zgarnąć Jamie Salter, prezes Authentic Brands Group, czyli właściciela kilkudziesięciu znanych marek. Na tamte zapowiedzi rynek reagował bardzo pozytywnie.

W tym miejscu warto zaznaczyć, że drożejące akcje CCC cieszyły Miłka-prezesa, ale chyba jeszcze bardziej Miłka-udziałowca. W jego rękach pozostaje ponad 30 proc. papierów spółki, więc 2024 rok był dla niego bardzo udany. Pewnie pozwoli to poprawić pozycję na liście najbogatszych Polaków.

Prezes w świeżym jeszcze wywiadzie dla Parkietu stwierdził, że firma w przyszłym roku prawdopodobnie przekroczy próg 12 mld zł przychodu oraz 20-proc. marży EBITDA. Biznesmen dodał, że do 2030 roku spółka może potroić skalę działalności. I zadeklarował, że firma może w najbliższym czasie wrócić do wypłacania dywidendy.

Gdy CCC rosło, JSW runęło

W kontrze do CCC stała w ubiegłym roku Jastrzębska Spółka Węglowa. Kilka dni temu pisałem, że nie tylko nie dała ona zarobić swoim akcjonariuszom, ale też przyniosła im spore straty na przestrzeni kilku kwartałów. Bo o ile w lutym kurs był powyżej 44 zł, o tyle ostatnia sesja w roku zakończyła się z wynikiem 20,7 zł. Trudno jednak wymagać od inwestorów, by kupowali ochoczo papiery tej spółki w sytuacji, gdy nie dzieje się w niej zbyt dobrze.