Bitcoin wraca do hossy na dobre? Kryptowaluty świętują pokój na Bliskim Wschodzie. Oto dane Glassnode

Bitcoin pozostawał w kluczowej fazie równowagi między odbiciem a wciąż niepotwierdzonym trendem wzrostowym, poruszając się w szerokim przedziale 60–70 tys. dolarów. Ostatnie wybicie powyżej 70 tys. dolarów po okresie konsolidacji wskazuje na powrót momentum… Mimo to wg. Glassnode’a struktura rynku nadal sugeruje ostrożność. Szczególnie istotna jest duża podaż nad rynkiem w przedziale 80–126 tys. dolarów. To ona może stanowić istotną barierę dla dalszych wzrostów.

Z perspektywy on-chain wg. analizy Glassnode’a rynek wciąż znajduje się w fazie absorpcji strat, przypominającej strukturę z 2022 roku, kiedy potrzebny był czas na redystrybucję kapitału. Jednocześnie pojawiają się pierwsze sygnały stabilizacji, takie jak spadek presji sprzedażowej i stopniowa poprawa aktywności sieci.

Rynek instrumentów pochodnych wygląda dziś znacznie zdrowiej niż kilka miesięcy temu, z mniejszą dźwignią i bardziej zrównoważonym pozycjonowaniem. Mimo to inwestorzy pozostają defensywni, co widać zarówno na rynku opcji, jak i w zachowaniu uczestników rynku spot. Całość tworzy obraz rynku, który buduje fundament pod potencjalny kolejny ruch, ale wciąż potrzebuje wyraźnego napływu kapitału i wolumenu, aby potwierdzić trwałość trendu.

Najważniejsze fakty

- Bitcoin porusza się w przedziale 60–70 tys. dolarów, z wybiciem powyżej 69 tys. po wcześniejszej konsolidacji i przyspieszającym momentum.

- Nad rynkiem znajduje się silna strefa podaży między 80 a 126 tys. dolarów, która może ograniczać dalsze wzrosty.

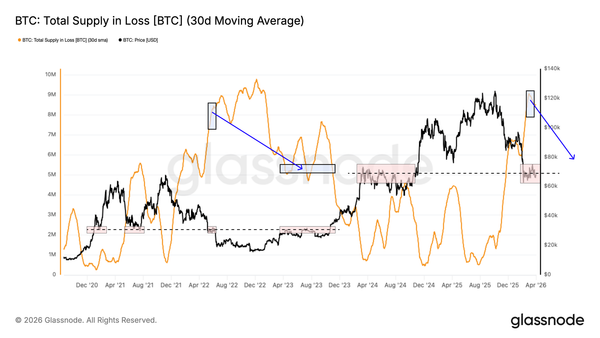

- Około 8,4 mln BTC pozostaje „na stracie”, co przypomina strukturę rynku z 2022 roku i sugeruje potrzebę dalszej redystrybucji.

- Straty realizowane przez długoterminowych holderów sięgają ok. 200 mln USD dziennie, co wskazuje na trwającą fazę kapitulacji.

- Na rynku spot widać pierwsze oznaki powrotu popytu (pozytywny CVD, rosnący RSI), ale wolumeny pozostają niskie.

- ETF-y stabilizują się – odpływy maleją, a rentowność inwestorów rośnie, choć aktywność handlowa nadal jest ograniczona.

- Na rynku derywatów spada dźwignia (niższy open interest i funding), a pozycjonowanie staje się bardziej zbalansowane i mniej momentum-driven.

- Rynek opcji pozostaje defensywny – rośnie popyt na zabezpieczenia spadków, choć zmienność implikowana zaczyna się stabilizować.

- On-chain widać poprawę aktywności (więcej adresów, mniej sprzedaży stratnej), ale przepływy kapitału i opłaty nadal wskazują na ostrożność.

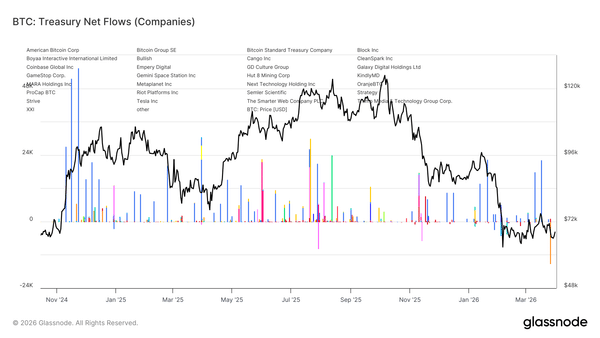

- Przepływy instytucjonalne są nierównomierne – Marathon sprzedaje BTC, podczas gdy Strategy pozostaje jednym z nielicznych dużych kupujących.

Glassnode wyraźnie wskazał, że okolice 72 tys. USD – jeśli zostaną przekroczone – mogą pełnić funkcję ważnego wsparcia z powodu pozycjonowania tzw. dealerów gamma.

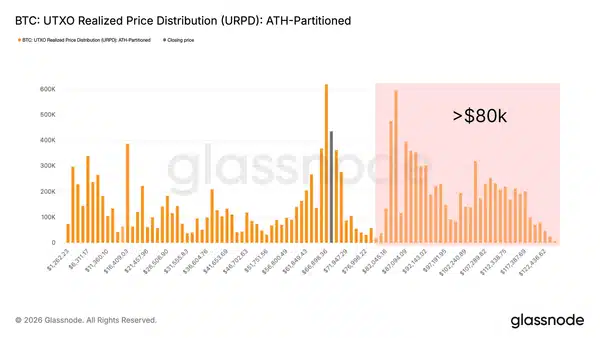

Ciężar podaży trzymanej na stracie

Ponieważ kurs Bitcoina od dłuższego czasu porusza się w przedziale 60–70 tys. dolarów, warto na chwilę odejść od krótkoterminowych ruchów ceny i spojrzeć szerzej na siły, które naprawdę kształtują dziś rynek. Jednym z najważniejszych problemów, o których mowa także w ostatnich analizach, pozostaje duża ilość podaży kupionej powyżej 80 tys. dolarów. To właśnie te monety są dziś trzymane ze stratą i wciąż ciążą notowaniom.

Ta grupa inwestorów przetrwała już ponad sześć miesięcy warunków przypominających rynek niedźwiedzia, dlatego ich sytuacja staje się coraz bardziej zero-jedynkowa. Z jednej strony mogą wykorzystać każde odbicie, by sprzedać aktywa i ograniczyć dalsze straty. Z drugiej, wraz z przedłużającym się obsunięciem, mogą po prostu psychologicznie skapitulować.

Dobrze pokazuje to wskaźnik UTXO Realized Price Distribution, czyli URPD. Widać na nim wyraźny i szeroko rozłożony klaster podaży w przedziale 80–126 tys. dolarów, który wisi nad rynkiem jak ciężar trudny do zignorowania. Żeby ten nawias podaży został domknięty, rynek prawdopodobnie będzie potrzebował albo wyraźniejszego spadku ceny, który przyciągnie nowych kupujących, albo po prostu czasu, by te monety przeszły z rąk inwestorów realizujących straty do bardziej cierpliwych i przekonanych posiadaczy.

Skala podaży pozostającej pod wodą

Żeby precyzyjnie uchwycić, jak duży jest dziś problem podaży wiszącej nad rynkiem, warto spojrzeć na wskaźnik Total Supply in Loss. Pokazuje on, ile bitcoinów w obiegu było ostatnio przenoszonych przy cenie wyższej niż obecny kurs rynkowy. Po wygładzeniu danych 30-dniową średnią kroczącą, żeby odsiać krótkoterminowy szum, wskaźnik ten wskazuje obecnie około 8,4 mln BTC. Innymi słowy, przez ostatni miesiąc mniej więcej 8 do 9 mln monet pozostawało trwale na niezrealizowanej stracie.

Sama skala tej liczby robi duże wrażenie, zwłaszcza że cena spot znajduje się obecnie w pobliżu środkowej części obecnego cyklu. To sugeruje, że obecna struktura rynku zaczyna przypominać warunki obserwowane w drugim kwartale 2022 roku. Historia pokazuje, że uporanie się z tak dużą nadwyżką podaży nie dzieje się samoistnie. Zazwyczaj wymaga to wyraźnej redystrybucji monet, czyli przejścia ich z rąk inwestorów godzących się na stratę do nowych nabywców, którzy są skłonni kupować po niższych poziomach cenowych.

Dobrym punktem odniesienia pozostaje właśnie bessa z 2022 roku. W tamtym okresie Total Supply in Loss spadł z poziomu powyżej 8 mln BTC do około 5 mln BTC, zanim rynek zdołał w sposób zdecydowany odzyskać środkową linię cyklu. W praktyce oznaczało to, że około 3 mln monet musiało zmienić właściciela, zanim sytuacja zaczęła się normalizować.

Jak śledzić postęp tej redystrybucji

Skoro wiadomo już, jak duża część podaży wciąż pozostaje na stracie i wymaga przejęcia przez nowych nabywców, kolejnym krokiem jest ocena, w jakim tempie ten proces faktycznie się odbywa. Do tego służy wskaźnik Long-Term Holder Realized Loss, który mierzy łączną wartość strat realizowanych przez inwestorów trzymających bitcoina dłużej niż sześć miesięcy, a następnie sprzedających go poniżej ceny zakupu. W praktyce pozwala on uchwycić moment, w którym długoterminowi uczestnicy rynku zaczynają oddawać monety ze stratą, a więc aktywnie uczestniczą w rozładowywaniu tej nadwyżki podaży wiszącej nad rynkiem.

Po wygładzeniu danych 30-dniową średnią kroczącą widać, że wskaźnik ten rośnie niemal nieprzerwanie od listopada 2025 roku i obecnie sięga około 200 mln dolarów dziennie. To wyraźny sygnał, że długoterminowi posiadacze coraz częściej kapitują w obecnym otoczeniu rynkowym. Sama realizacja strat nie jest jednak czymś jednoznacznie negatywnym. W realiach rynku niedźwiedzia to wręcz naturalny i potrzebny etap oczyszczania struktury podaży. Problem polega na tym, że obecna skala tego procesu nadal sugeruje aktywną presję sprzedażową, a nie jej wygasanie.

Żeby mówić o bardziej przekonującym fundamencie pod trwałe odbicie, potrzebne byłoby wyraźne schłodzenie tego wskaźnika, najlepiej w kierunku poziomów poniżej 25 mln dolarów dziennie. Dopiero taki spadek można byłoby traktować jako mocniejszy sygnał, że fala sprzedaży ze strony zmęczonych rynku inwestorów zaczyna się wyczerpywać. Historycznie właśnie taki moment osłabienia presji podaży był jednym z warunków potrzebnych do budowy solidnej bazy pod późniejsze przejście do bardziej trwałego rynku wzrostowego.

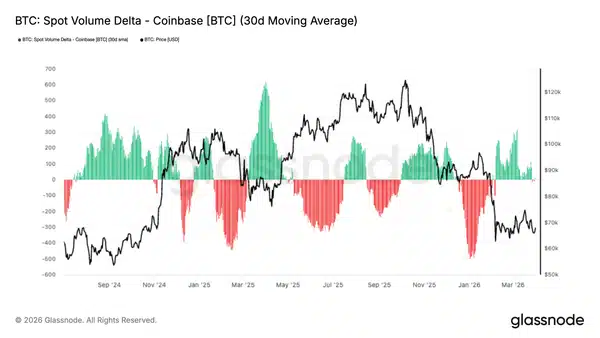

Popyt spot na Coinbase zaczyna wracać

Na rynku spot pojawiają się pierwsze oznaki stabilizacji. W najnowszych danych 30-dniowa średnia krocząca wskaźnika Coinbase Spot Volume Delta przeszła lekko na dodatnie poziomy. To istotna zmiana po dłuższym okresie ujemnych odczytów w styczniu i na początku lutego, kiedy rynek był wyraźnie zdominowany przez stronę podażową, a presja sprzedaży odzwierciedlała dalszą dystrybucję.

Obecne odbicie sugeruje, że kupujący zaczynają stopniowo przejmować podaż dostępnych monet i podtrzymywać rynek w momencie, gdy cena się uspokaja. Trzeba jednak wyraźnie zaznaczyć, że skala tej poprawy pozostaje ograniczona. Dodatni odczyt nie jest jeszcze na tyle mocny, by mówić o zdecydowanym powrocie pewnego siebie popytu. Na razie wygląda to raczej na ostrożny powrót zainteresowania niż na jednoznaczną zmianę nastawienia rynku.

Z historycznego punktu widzenia mocniejsze odbicia zwykle potrzebowały dłuższego okresu utrzymującego się dodatniego przepływu na rynku spot. Krótkie zrywy zakupowe często okazywały się niewystarczające, by uruchomić trwalszy ruch wzrostowy. Dlatego obecny sygnał można uznać za budujący, ale do potwierdzenia bardziej trwałej poprawy nadal potrzebny będzie dalszy wzrost presji zakupowej.

Przepływy ze strony firm stają się coraz bardziej mieszane

W ostatnich miesiącach zachowanie spółek trzymających bitcoina w bilansie wyraźnie się zmieniło. Najnowsze dane pokazują, że ten segment rynku nie działa już tak szeroko i równomiernie jak wcześniej. We wcześniejszej fazie cyklu zakupy korporacyjne były wspierane przez większą grupę podmiotów, natomiast dziś widać, że popyt ze strony firm staje się coraz bardziej wybiórczy i skoncentrowany.

Najlepszym przykładem tej zmiany jest Marathon, który sprzedał około 15 tys. BTC. To jeden z najbardziej czytelnych sygnałów z ostatniego okresu, że część spółek nie zwiększa już ekspozycji, ale wręcz ją ogranicza. Po drugiej stronie pozostaje Strategy, które nadal wygląda na jedynego dużego i regularnego nabywcę. Firma wciąż wraca na rynek z kolejnymi zakupami, mimo że aktywność pozostałych uczestników korporacyjnych stała się dużo bardziej nieregularna.

Z punktu widzenia struktury rynku to istotna zmiana. Nie mamy już do czynienia z szerokim trendem korporacyjnej akumulacji, lecz raczej z dużo węższym źródłem popytu, opartym w dużej mierze na jednym dominującym graczu. To oznacza, że wsparcie ze strony firm nadal istnieje, ale jest dziś znacznie mniej rozproszone, a przez to także mniej solidne niż na wcześniejszych etapach obecnego cyklu.

Czy napływy do kryptowalut wrócą? Czy branżę czeka podobny scenariusz do spółek z Nasdaq, który opisaliśmy w artykule Goldman Sachs: Akcje z tego sektora radzą sobie najsłabiej od 50 lat. Wall Street się myli – to okazja?

Rynek kontraktów perpetual wyraźnie się schładza

Wskaźnik Perpetual Market Directional Premium dalej się obniża, a jego 30-dniowa suma znajduje się już bardzo blisko poziomu neutralnego, lekko poniżej zera. To dość czytelny sygnał, że warunki sprzyjające wcześniej stronie długiej zaczęły wygasać, a rynek traci impet, który napędzał wcześniejszy ruch wzrostowy.

Taka zmiana sugeruje, że wcześniejsze bycze pozycjonowanie o charakterze spekulacyjnym jest stopniowo redukowane, a jednocześnie zaczyna wracać zainteresowanie krótką stroną rynku. Obecna struktura nie pokazuje już wyraźnej dominacji jednej strony, lecz raczej bardziej ostrożny i zrównoważony układ w segmencie perpetuali.

Z historycznego punktu widzenia podobne schłodzenie directional premium często towarzyszy fazom konsolidacji albo momentom, w których wcześniejszy trend zaczyna się wyczerpywać. To naturalny etap po dłuższym ruchu, kiedy rynek na nowo wycenia poziom dźwigni i ogranicza nadmierne zaangażowanie spekulacyjne. W tym sensie obecny spadek tego wskaźnika można odczytywać jako znak, że apetyt na agresywne granie dalszych wzrostów osłabł, a rynek kontraktów perpetual został w dużej mierze zresetowany i działa dziś przy znacznie bardziej stłumionej dźwigni.

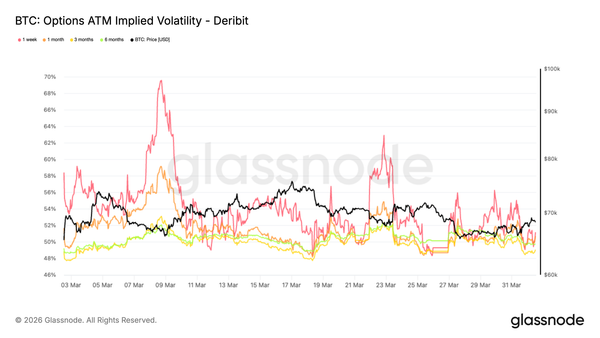

Oczekiwania wobec zmienności wyraźnie opadają

Po wcześniejszym przetasowaniu pozycji na rynku opcji to właśnie implied volatility najszybciej pokazuje zmianę nastawienia inwestorów. Cała struktura terminowa zmienności dla Bitcoina przesunęła się w dół względem poprzedniego tygodnia, przy czym najmocniej spadły wyceny na najkrótszym końcu krzywej. Obecnie tygodniowa zmienność implikowana ATM wynosi około 51%, a trzymiesięczna 49%. Pozostałe terminy są skupione bardzo blisko tych poziomów, w tym sześciomiesięczny odczyt na poziomie 49,8%, co pokazuje, że krzywa zmienności mocno się spłaszczyła.

Taki układ sugeruje, że rynek coraz słabiej wierzy w gwałtowne ruchy ceny w najbliższym terminie, mimo że tło makroekonomiczne nadal pozostaje niepewne. Dłuższe terminy wciąż trzymają się relatywnie stabilniej, co można odczytywać jako sygnał, że niepewność nie zniknęła, ale została raczej przesunięta dalej w czasie. W krótkim horyzoncie rynek zaczyna więc wyceniać bardziej ograniczoną zmienność, w otoczeniu, w którym brakuje natychmiastowych impulsów, a popyt na opcjonalność wyraźnie osłabł.

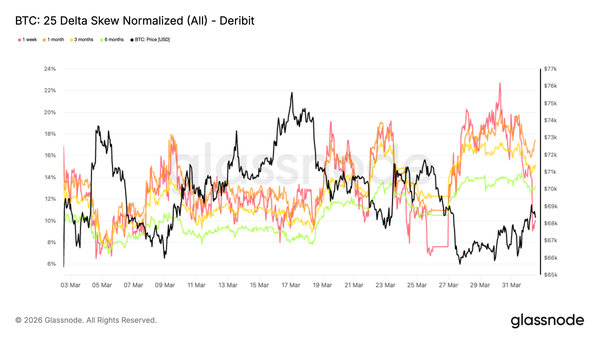

Choć oczekiwania wobec zmienności nieco opadły, układ skewa pokazuje, że uczestnicy rynku wcale nie stali się wyraźnie spokojniejsi. Wskaźnik 25-delta skew, liczony jako różnica między wyceną putów i calli, dobrze pokazuje, jak silnie rynek skłania się ku ochronie przed spadkami.

Im wyższy odczyt, tym większy nacisk na downside protection. W ubiegłym tygodniu tygodniowy skew wzrósł do nowego miesięcznego maksimum na poziomie 22,7%, po czym częściowo się cofnął, co dobrze oddaje jego dużą wrażliwość na bieżące ruchy ceny. Jednocześnie na dłuższych terminach trend wzrostowy utrzymał się bez większych zakłóceń. Miesięczny skew doszedł do 17,4%, a sześciomiesięczny do 13,2%, pozostając na podwyższonych poziomach.

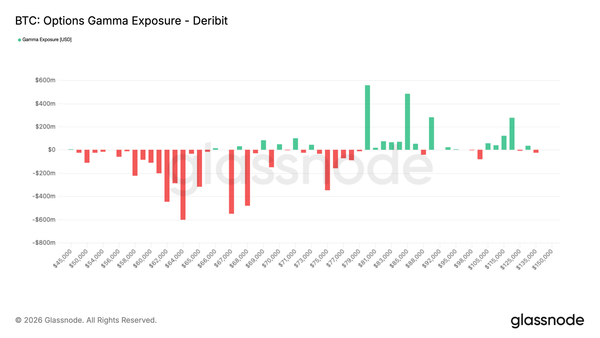

Krótka gamma znowu narasta tuż pod rynkiem

To bardziej defensywne ustawienie rynku nabiera jeszcze większego znaczenia, kiedy zestawi się je z ekspozycją dealerów na gammę. Ujemna gamma zaczyna ponownie budować się tuż poniżej obecnej ceny, mniej więcej od 68 tys. dolarów aż do górnych rejonów 50 tys. dolarów. W praktyce oznacza to, że rynek coraz mocniej kupuje puty poniżej bieżących poziomów, jakby zakładał, że obecne odbicie ma ograniczoną trwałość. Po drugiej stronie tych transakcji stoją dealerzy, którzy muszą przejmować tę ekspozycję.

W takim układzie mechanika rynku staje się mniej komfortowa. Jeśli cena zacznie schodzić niżej, dealerzy będą zmuszeni sprzedawać w trakcie spadku, co samo w sobie może dodatkowo wzmacniać presję na rynku i zwiększać zmienność po stronie spadkowej. To szczególnie ważne teraz, gdy płynność po wygasaniu opcji z 27 marca wciąż pozostaje ograniczona, a struktura rynku wygląda dość krucho.

Jeżeli notowania wejdą w tę strefę ujemnej gammy, spadek może szybko nabrać tempa. Wtedy sam ruch cenowy byłby dodatkowo wzmacniany przez przepływy hedgingowe, które mogłyby zamienić relatywnie spokojne cofnięcie w znacznie ostrzejsze przeszacowanie rynku. W takim scenariuszu powrót w okolice 60 tys. dolarów, czyli do dołka wyprzedaży z 5 lutego, staje się całkiem realną możliwością.

Ukryta kruchość rynku

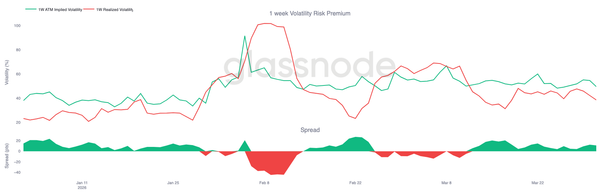

To, co dodatkowo zwiększa niestabilność tego układu, to utrzymująca się przewaga zmienności implikowanej nad zrealizowaną. Na krótkim końcu krzywej tygodniowa zmienność zrealizowana wynosi obecnie około 38%, podczas gdy tygodniowa zmienność implikowana sięga 49%. To oznacza różnicę rzędu 11 punktów procentowych. Taki rozjazd utrzymuje się już od ponad trzech tygodni, co pokazuje, że opcje są stale wyceniane z premią względem faktycznych ruchów rynku.

Na pierwszy rzut oka można to odczytać jako oznakę stabilizacji, bo rzeczywista zmienność pozostaje ograniczona. Problem w tym, że utrzymująca się premia na implied volatility sugeruje coś odwrotnego: uczestnicy rynku nadal widzą istotne ryzyko i wciąż są gotowi płacić za zabezpieczenie, mimo że sam kurs nie wykonuje jeszcze gwałtownych ruchów. To raczej obraz rynku o niskim przekonaniu niż prawdziwie spokojnego otoczenia.

W praktyce taki układ bywa podatny na nagłe wybicia zmienności. Gdy implied volatility pozostaje powyżej realized volatility, a jednocześnie rynek funkcjonuje w reżimie ujemnej gammy, nawet stosunkowo niewielka presja sprzedażowa może uruchomić większy ruch. Dzieje się tak dlatego, że rynek startuje z ciasnej, skompresowanej bazy i ma ograniczone pozycjonowanie, które mogłoby w naturalny sposób wchłonąć napływające zlecenia.

Wnioski na przyszłość

Bitcoin poruszał się w szerokim przedziale 60 – 70 tys. dolarów, a rynek wysłał pierwsze sygnały stabilizacji. Mimo odbicia powyżej 70 tys. dolarów, wciąż trudno powiedzieć, by BTC miał siłę, by jednoznacznie wybić się w którąkolwiek stronę. Dane on-chain pokazują, że proces naprawy struktury rynku nadal trwa. Podaż trzymana na stracie pozostaje wysoka, a kapitulacja wśród długoterminowych posiadaczy jeszcze wyraźnie nie wygasła.

Z drugiej strony widać też pierwszą poprawę po stronie popytu spot, co sugeruje, że sprzedający nie mają już tak pełnej kontroli nad rynkiem jak wcześniej. Podobnie wygląda obraz na rynkach off-chain. Popyt ze strony firm trzymających bitcoina w bilansie wyraźnie się zawęził, dźwignia na perpetualach została schłodzona, zmienność implikowana spadła, a pozycjonowanie dealerów stało się mniej destabilizujące niż wcześniej.

Wspólnie daje to obraz rynku, który wyszedł już z najbardziej napiętej fazy, ale wciąż nie zbudował wystarczająco mocnego przekonania do nowego trendu. Na ten moment Bitcoin wygląda więc bardziej jak rynek przechodzący przez etap redystrybucji niż taki, który wszedł już w klarowny ruch kierunkowy. Dopóki popyt spot nie zacznie wyraźniej rosnąć, a podaż wisząca nad rynkiem nie zacznie się realnie rozładowywać, to właśnie szeroki zakres wahań pozostanie najważniejszą cechą obecnego otoczenia.

Rynek znalazł się w geopolitycznym reżimie zmienności – podyktowanym napięciami między USA i Izraelem, a Iranem. To może być główny wyznacznik trendu dla samego Bitcoina. O groźbach Trumpa pisaliśmy między innymi w artykule Z ostatniej chwili: Trump grozi, „zginie dziś cała cywilizacja”. Ropa reaguje, wojna totalna?