Fundusze rekordowo szortują dolara. Byki na dobre wrócą na Wall Street?

Osłabia się amerykański dolar. Fakt ten gdyby tylko mógł być monarchą prawdopodobnie byłby cesarzem. Słaby dolar niesie ze sobą setki wszelakich implikacji z których najważniejszy wniosek dla inwestorów z rynku akcji, kryptowalut, a nawet metali jest jeden – rośnie apetyt na ryzyko. Idąc na skróty, chcąc odpowiedzieć – dlaczego? Ponieważ inwestorzy skonstruowani są tak, by szukać stóp zwrotu niezależnie od rynkowych okoliczności, a w 'patologicznym’ przypadku keynesowskiej ekonomii budowanej przez centralne banki negatywne wiadomości z gospodarki mają szanse budować popyt na ryzyko. Widzicie tu logikę? Nie? Ale Wall Street ją widzi. Szukający bezpiecznej przystani kapitał napływał do dolara niemal nieprzerwanie od roku 'pompując balon’. To żaden paradoks, że kapryśne trendy się odwracają. Ot, rynkowa rzeczywistość.

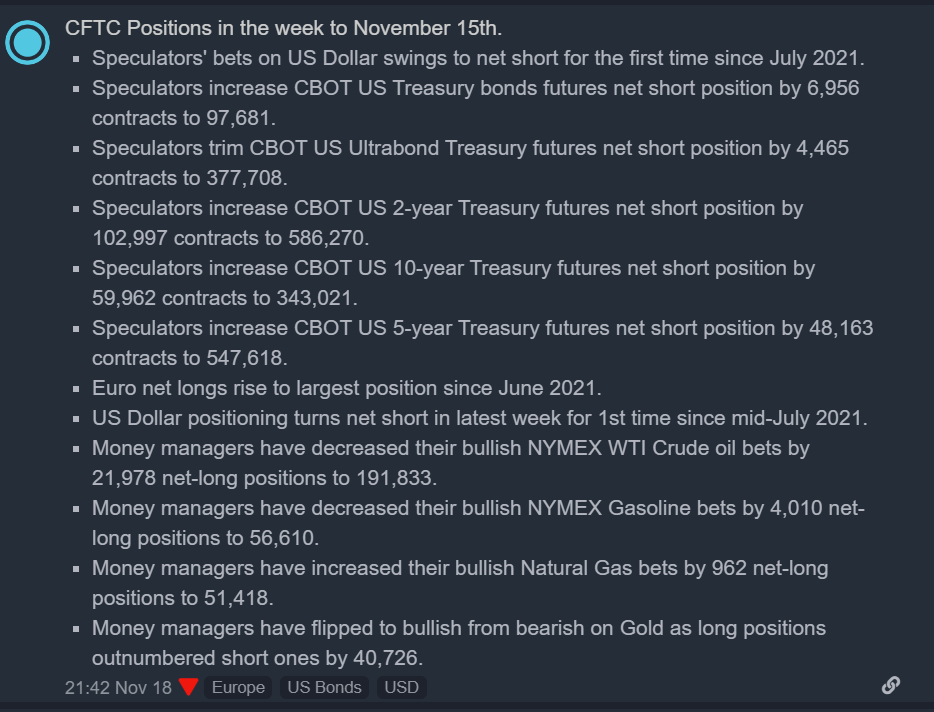

- Pozycje spekulantów na amerykańskiej walucie pierwszy raz od lipca 2021 zmieniają kierunek na niedźwiedzi, przeważają shorty.

- Spekulanci pierwszy raz od lipca 2021 roku zwiększyli bycze pozycje na eurodolarze do rozmiarów, które przewyższyły rozmiar sprzedającej strony rynku. Euro wchodzi w dobę renesansu?

Przypomina to nieco sytuację w której rekiny zaczynają czuć przysłowiową krew, a jak wiadomo potrafią wyczuć ją z daleka. Rynkowi żadna informacja nie ujdzie płazem. W istocie obieg informacji jest dziś szybszy niż w filmie 'Wall Street’ z kultową rolą Michaela Douglasa. Dopóki ruch indeksu dolara wykazuje niedźwiedzią dywergencję z wcią relatywnie jastrzębią narracją Fedu, doputy pivot na Wall Street będzie wydawał się realny. I coraz bliższy. Mówiąc wprost Wall Street zaczyna dostrzegać, że Rezerwa Federalna najprawdopodobniej blefuje mówiąc, że cykl podwyżek się wydłuży. Kto ma racje? Pokaże to czas.

Popatrzmy na fakty

Fed zmięknie … bo nie ma wyjścia?

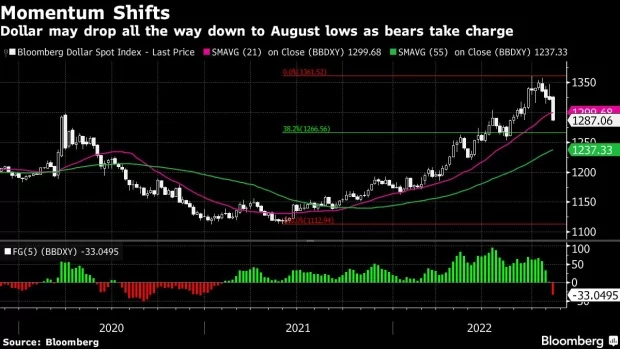

Oczywiście tak długo jak długo inflacja będzie rosła, tak długo Fed będzie podnosił stopy. Dziś taki scenariusz jest domeną pesymistów, którzy dominowali przez blisko 11 miesięcy z rzędu regularnie sprzedając aktywa i wskakując do bezpiecznego dolara. Nic nie trwa w nieskończoność. Tak jak Bitcoin nie mógł zyskiwać wiecznie, tak również dolar prawdopodobnie dotarł przetestował już swoje maksima. Zmiana trendu na EURUSD, niższy odczyt inflacji, Fed będący po 4 podwyżkach o 3/4 punktu procentowego z rzędu, rosnące rentowności obligacji. Czego trzeba więcej by odtrąbić zmianę trendu? Wiecej gołębich decyzji Fedu, większych wzrostów S&P500 i eurodolara.

Fed podnosi stopy procentowe dlatego, że musi, nie dlatego że chce. Długoterminowy stres finansowy i destabilizacja rynków prawdopodobnie nie są pożądane w Rezerwie Federalnej. Nawet przez Powella. Ale bankierzy nie mogą publicznie otworzyć szampana. Po pierwsze dlatego, że oczekiwania inflacyjne muszą być pod kontrolą, po drugie dlatego, że jeden odczyt to wciąż za mało na zmianę utrzymywanego przez prawie rok jastrzębiego tonu. Gdyby po pierwszym odczycie członkowie Fed zmienili całkowicie zabarwienie swoich komunikatów, musiałoby brakować im oleju w głowie. Prawdopodobnie dlatego Wall Street nie dziwi się, że tego nie robią i utrzymuje wzrosty oraz słabszego dolara mimo 'jastrzębich’ komentarzy Kashkiriego, Bullarda czy Collins. Nawet jeśli okaże się, że inflacja nie będzie spadała tak szybko i Rezerwa Federalna podniesie stopy bardzo jastrzębio tj. do 5,5% to wciąż 'tylko’ około 1,5 punkt procentowy podwyżki przed nami. W obecnie postrzeganym przypadku ekstremum mogą to być może trzy podwyżki po 50 pb lub dwie po 50 pb i dwie po 25 pb. Kto łudzi się, że to zmieni percepcję instytucji? Powtórzmy kolejny raz, jak do tej pory wysoce prawdopodobnym jest fakt, że w 2023 giełda wejdzie w nastrojach 'najgorsze minęło’. Co samo w sobie nie znaczy, że nie będzie mogło być gorzej.

Wysypie się, czy się nie wysypie?

Zagrożenie może leżeć zupełnie gdzie indziej. Otwartym pytaniem jest czy tak nagłe podwyżki stóp (które niemal na pewno jeszcze się nie skończyły) nie spowodują ryzyka systemowego, które zmaterializuje się w postaci kolejnego eventu 'black swan’ tj. głośnego bankructwa jakiegoś banku czy instytucji. Warto mieć na uwadze, że poza samymi podwyżkami stopy procentowe będą przez nieznany nam czas obowiazywać i nawet jeśli Fed zdecyduje się je obniżać, niemal na pewno nie zrobi tego z posiedzenia na posiedzenie. Wraz ze spadkiem płynności na rynku zagrożenie rośnie.

Dlatego zdaniem autora artykułu rację miała Loretta Mester z Cleveland Fed, która wskazała że ryzyko stabilności występuje nagle, nie sposób ocenić jego obecne prawdopodobieństwo ale pewne jest jest, że rośnie z każdą kolejną podwyżką stóp. Przekonamy się, czy Jerome Powell poprze jej stanowisko na kolejnych posiedzeniach. Jeśli inflacja utrzyma tempo spadku z ostatniego odczytu to prawdopodobne, że tak będzie. Wówczas rynki zaczną powoli zmieniać swój 'target’ spekulacyjny.

Może Cię zainteresuje: