Złoto i metale wypadły z łask inwestorów. To była bańka?

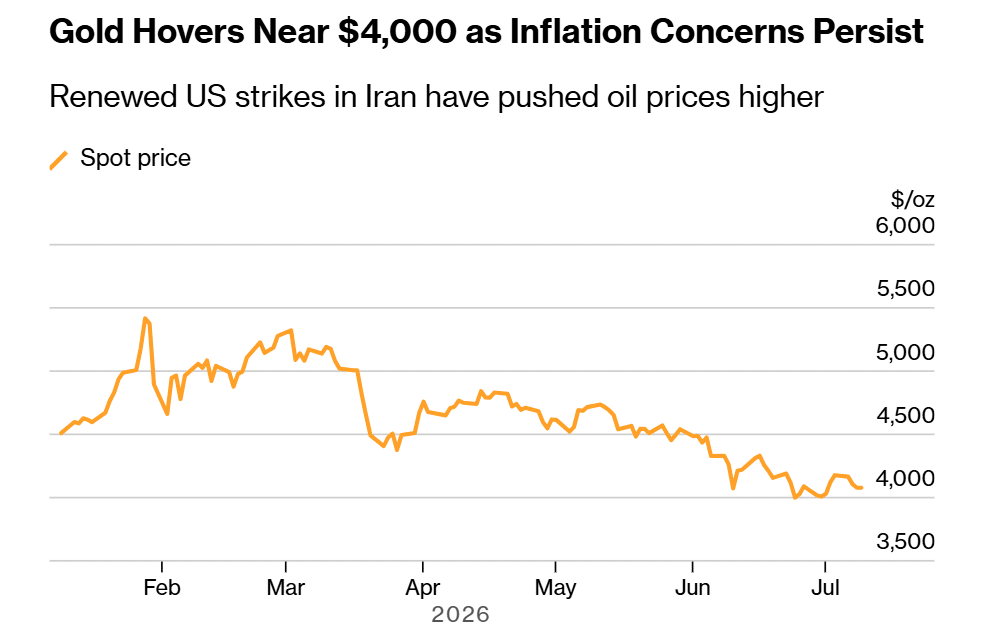

Jeszcze kilka miesięcy temu eskalacja konfliktu na Bliskim Wschodzie prawdopodobnie wywindowałaby ceny złota na nowe rekordy. Dziś rynek reaguje inaczej. Po kolejnych amerykańskich atakach na cele w Iranie cena kruszcu utrzymuje się w pobliżu 4080 dolarów za uncję i ma za sobą trzy spadkowe sesje z rzędu. Inwestorzy coraz bardziej obawiają się bowiem nie samej wojny, lecz tego, że wyższe ceny ropy utrzymają inflację na podwyższonym poziomie i opóźnią obniżki stóp procentowych w USA.

Najważniejsze fakty

- Cena złota utrzymuje się w okolicach 4000 dolarów za uncję, po kolejnych amerykańskich atakach na Iran.

- Rynek zakłada, że droższa ropa może utrzymać inflację na podwyższonym poziomie i zmusić Fed do dłuższego utrzymywania wysokich stóp procentowych.

- Od początku wojny z Iranem złoto straciło już ponad 20%, przerywając trwającą niemal trzy lata hossę.

- Jeszcze słabiej wypada srebro, które od szczytów ze stycznia spadło o ponad 50% do 58 USD za uncję

Dlaczego złoto nie zachowuje się jak klasyczna bezpieczna przystań?

Na pierwszy rzut oka obecna reakcja rynku może wydawać się nielogiczna. Rosnące napięcie geopolityczne zwykle sprzyja złotu. Tym razem konflikt na Bliskim Wschodzie wywołał jednak przede wszystkim gwałtowny wzrost cen ropy naftowej. Dokładnie to zmienia sposób, w jaki inwestorzy patrzą na rynek. Może gdyby wojna toczona była gdzie indziej – negatywnego efektu dla złota nie byłoby.

Droższa ropa oznacza ryzyko wyższej inflacji, a wyższa inflacja zwiększa prawdopodobieństwo, że Rezerwa Federalna będzie utrzymywać wysokie stopy procentowe dłużej, niż wcześniej oczekiwano. Dla złota jest to istotny problem. Kruszec nie przynosi odsetek, dlatego w środowisku wysokich stóp procentowych staje się relatywnie mniej atrakcyjny od obligacji czy lokat.

Fed ponownie staje się ważniejszy niż geopolityka

Środowe protokoły z czerwcowego posiedzenia Fed pokazały, że część decydentów nadal rozważała możliwość podwyżki stóp procentowych.

Ostatecznie bank centralny pozostawił koszt pieniądza bez zmian, jednak dyskusja pokazała, że walka z inflacją nie została jeszcze zakończona.

Jednocześnie członkowie Fed ocenili, że sytuacja na rynku pracy nie budzi już tak dużych obaw jak kilka miesięcy wcześniej. To sprawia, że uwaga ponownie przesuwa się na inflację.

Rynek coraz częściej dochodzi do wniosku, że to nie wojna będzie decydowała o cenie złota, lecz reakcja Rezerwy Federalnej na ewentualny wzrost inflacji wywołany drożejącą energią.

Wojna podbija ropę, a ropa zmienia wycenę złota

Amerykańskie naloty na Iran oraz cofnięcie przez administrację USA zgody na sprzedaż irańskiej ropy wywołały silny wzrost cen surowca. To uruchamia dobrze znany mechanizm.

Wyższe ceny energii zwiększają koszty transportu i produkcji, a z czasem mogą ponownie podnieść inflację konsumencką. Jeżeli taki scenariusz się zrealizuje, Fed może zdecydować się na dłuższe utrzymywanie restrykcyjnej polityki pieniężnej.

To właśnie dlatego rynek nie kupuje dziś złota wyłącznie dlatego, że rośnie ryzyko geopolityczne.

Paradoks polega na tym, że konflikt, który zwykle pomagał złotu, tym razem jednocześnie wzmacnia czynnik działający w przeciwnym kierunku.

Korekta jest głęboka, ale inwestorzy nie uciekają masowo

Od rozpoczęcia wojny z Iranem pod koniec lutego cena złota spadła o ponad jedną piątą. To zakończyło niemal trzyletnią falę wzrostową, podczas której kruszec wielokrotnie ustanawiał historyczne rekordy.

Jednocześnie dane rynkowe nie wskazują na masowe budowanie krótkich pozycji przez fundusze. To sugeruje, że inwestorzy realizują przede wszystkim wcześniejsze zyski, a nie zakładają jednoznacznie dalszego załamania rynku złota.

Złoto musi też konkurować o płynność z Wall Street, gdzie z krótkimi przerwami trwa niezrównana hossa spółek AI. O jej paradoksach pisaliśmy w artykule Hossa na Wall Street nigdy się nie skończy? Oto dwa powody

Co może odwrócić sytuację?

Najbliższe tygodnie będą dla rynku złota wyjątkowo ważne. Jeżeli ceny ropy pozostanąwysokie, a kolejne dane pokażą ponowny wzrost inflacji w Stanach Zjednoczonych, oczekiwania dotyczące obniżek stóp procentowych mogą zostać ponownie odsunięte w czasie.

Z drugiej strony wystarczyłoby uspokojenie sytuacji na Bliskim Wschodzie, mocny spadek cen ropy lub wyraźniejsze oznaki spowolnienia amerykańskiej gospodarki, aby rynek ponownie zaczął wyceniać łagodniejszą politykę Fed.

To właśnie dlatego złoto znalazło się dziś w nietypowej sytuacji. Z jednej strony pozostaje klasycznym aktywem chroniącym przed ryzykiem geopolitycznym… Ale musi konkurować z rosnącymi rentownościami i perspektywą dłużej utrzymujących się wysokich stóp procentowych.

Obecnie to właśnie polityka Fed wydaje się dla rynku złota ważniejsza, niż sama eskalacja konfliktu na Bliskim Wschodzie.