Kryptowaluty staną się wrakiem. Kolejnej hossy Bitcoina nie będzie?

Analitycy banku inwestycyjnego Goldman Sachs w ostatniej nocie badawczej pochylili się nad relacją Bitcoina ze złotem ponieważ oba aktywa posiadają ograniczoną podaż i są wrażliwe na decyzje w polityce monetarnej. Wskazali, że osiągnięcie przez Bitcoina coraz większej adopcji ograniczy jego potencjał zmienności ceny i potencjalnie powstrzyma spekulacje jego ceną. Jednocześnie Bitcoin ma pozostać tak długo zmienny, jak długo jego masowe zastosowanie będzie dla rynków zagadką. Według raportu jednak może jużnigdy nie wrócić do poziomów zmienności z poprzednich cykli, a potencjał wzrostowy w obecnej dekadzie ma zostać ograniczony wobec skutków drożejącego pieniądza i awersji do ryzyka.

Raport Goldman Sachs posiadał wyraźny wydźwięk opisujący BTC jako 'dziecko niskich stóp procentowych’ z poprzedniej dekady. Po Wielkim Kryzysie 2008 roku stopy utrzymywane były w okolicach zera przy jednocześnie stymulującej rynki polityce Fed i to właśnie wtedy powstał BTC, przez niemal 12 lat istnienia przyciągając spekulacyjny kapitał. Jednocześnie Goldman uważa, że złoto w kolejnych latach poradzi sobie lepiej od Bitcoina, który w tym roku stracił prawie 70%. Przyjrzyjmy się twardym danym i zobaczmy wygląda bieżąca sytuacja on-chain rynku kryptowalut.

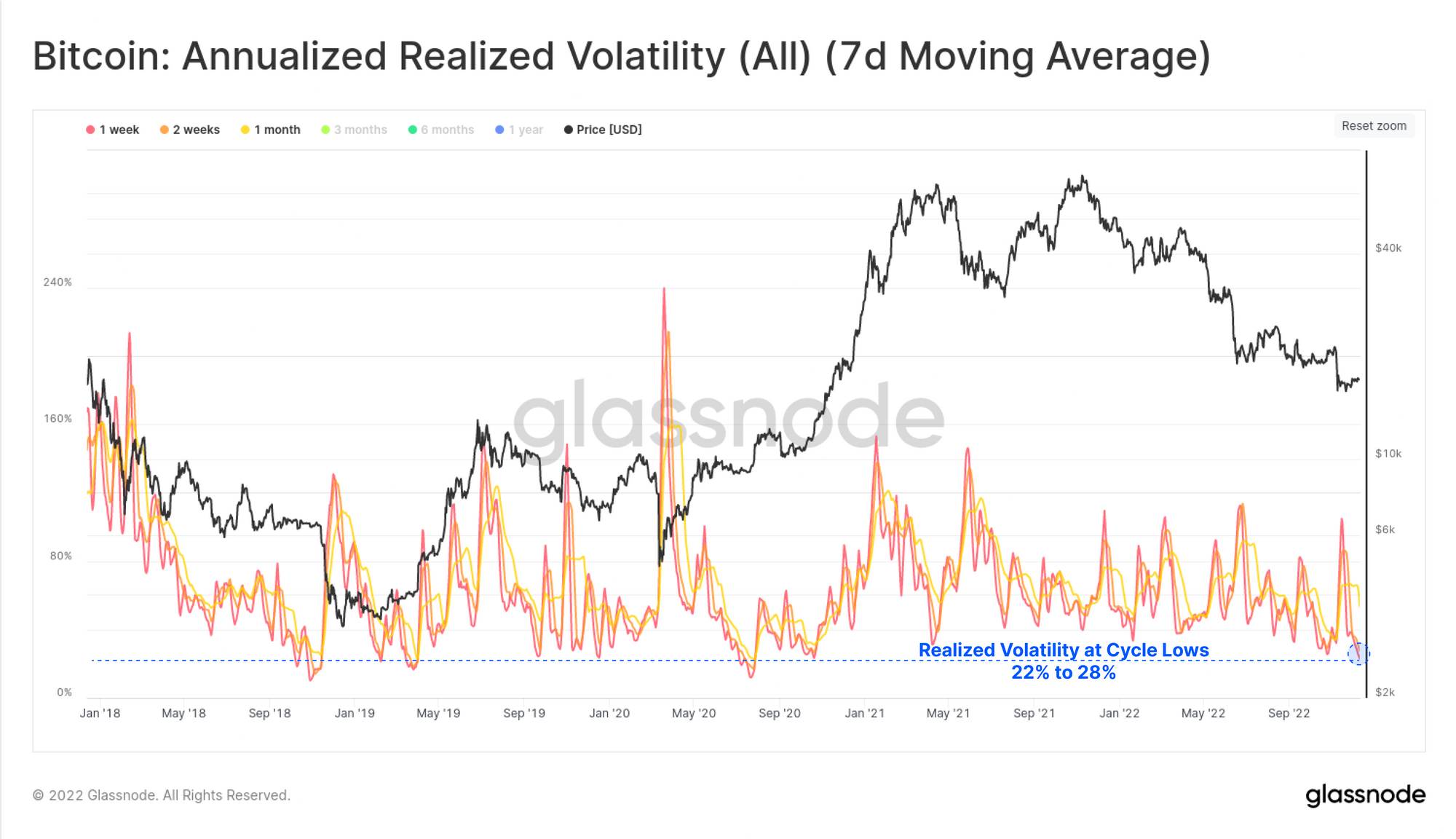

Co ze zmiennością Bitcoina i czy rynek pokazuje mniejsze zainteresowanie Bitcoinem?

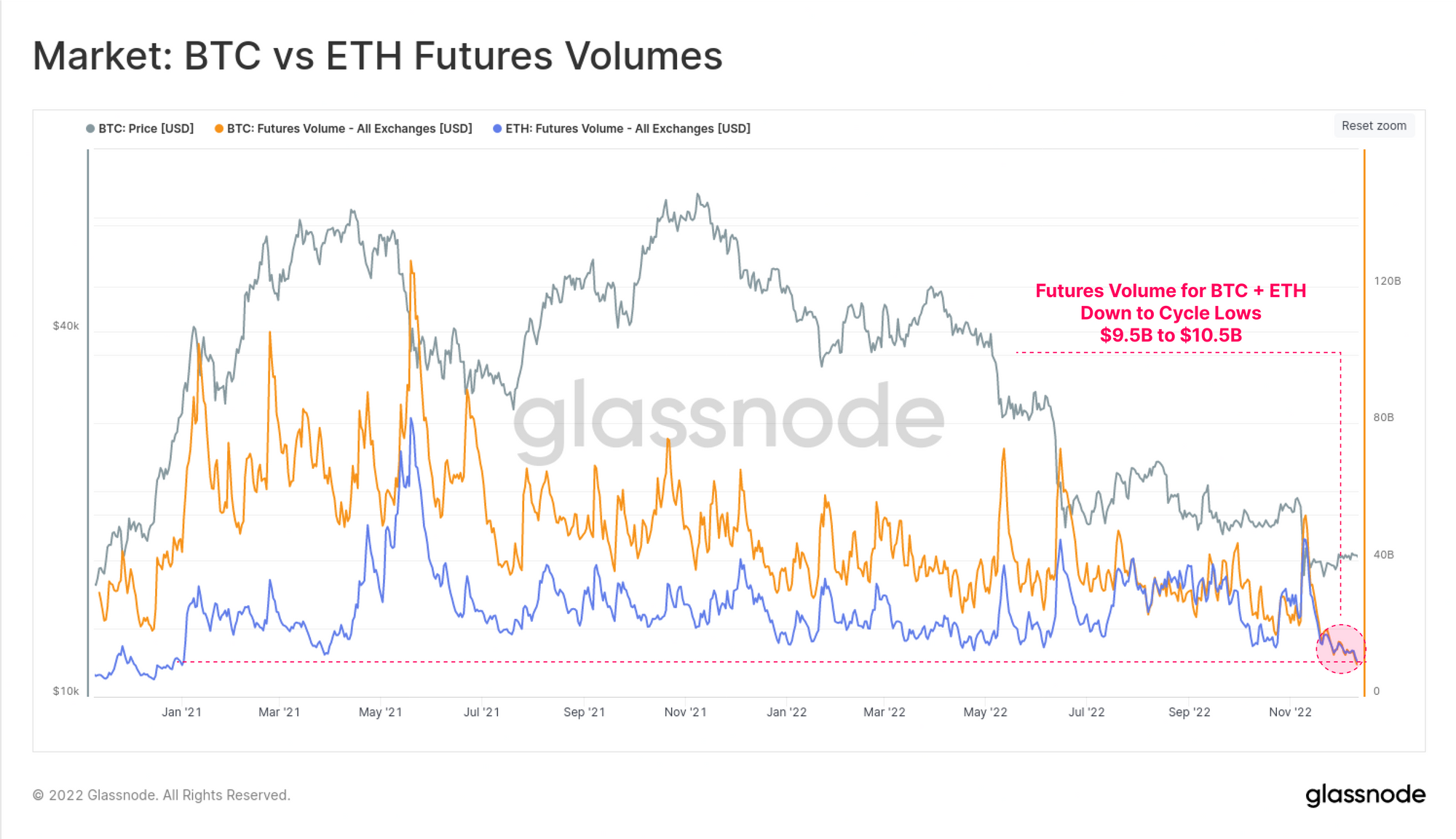

Denominowana w USD wartość spekulacyjnych pozycji na kontraktach terminowych Ethereum i Bitcoina spadła do poziomów niewidzianych od początku 2021 roku gdy rynek kryptowalut przyciągnął uwagę całego Wall Street i klientów dotalicznych wchodzacych na rynek przy słabej propozycji zysków z obligacji i lokat. Przez wysychającą płynność i niską zmienność można oczekiwać, że następny ruch będzie gwałtowny. Sam spadek wolumenów futures wydaje się w gruncie rzeczy negatywny dla kryptowalut i pokazuje, że spekulanci coraz mniejszą uwagę przywiązują do tracącego rynku BTC i ETH. Źródło: Glassnode

Denominowana w USD wartość spekulacyjnych pozycji na kontraktach terminowych Ethereum i Bitcoina spadła do poziomów niewidzianych od początku 2021 roku gdy rynek kryptowalut przyciągnął uwagę całego Wall Street i klientów dotalicznych wchodzacych na rynek przy słabej propozycji zysków z obligacji i lokat. Przez wysychającą płynność i niską zmienność można oczekiwać, że następny ruch będzie gwałtowny. Sam spadek wolumenów futures wydaje się w gruncie rzeczy negatywny dla kryptowalut i pokazuje, że spekulanci coraz mniejszą uwagę przywiązują do tracącego rynku BTC i ETH. Źródło: Glassnode