Ten indeks przepowiada spadki na giełdzie: fracht w USA się załamał. Co to oznacza?

Końcówka 2025 roku przyniosła kolejny słaby odczyt z jednego z najbardziej niedocenianych, a zarazem najbardziej szczerych wskaźników realnej gospodarki USA. Cass Freight Index od lat wyprzedza punkty zwrotne w oficjalnych statystykach transportowych, zakończył grudzień spadkiem zarówno wolumenów, jak i wydatków na fracht. I nie jest to już jednorazowa anomalia.

Złe znaki

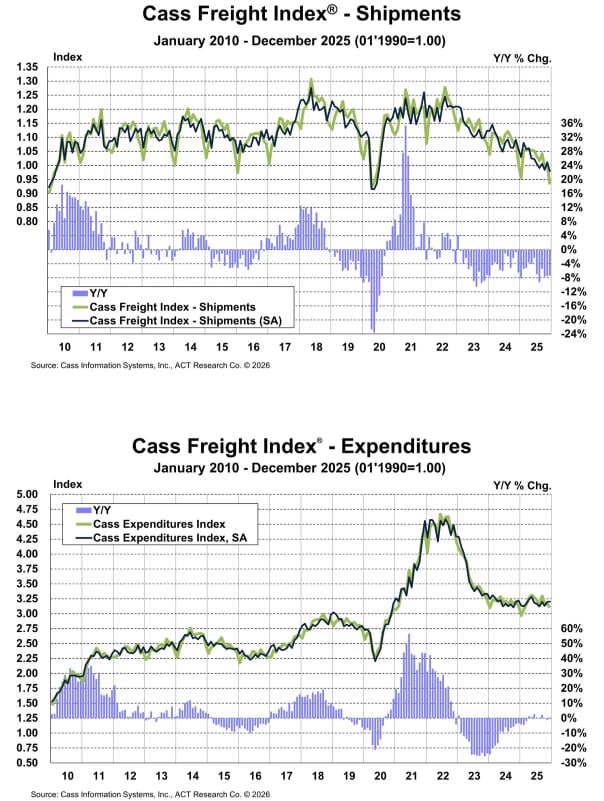

Cass Freight Index opiera się na realnych płatnościach za fracht o wartości 36 mld dolarów rocznie, realizowanych przez setki dużych nadawców. To nie ankieta nastrojów, tylko twardy zapis tego, co faktycznie się dzieje z przepływem towarów i transportem kołowym w Ameryce Północnej.

Trzy lata nieprzerwanego spadku wysyłek, poziomy najniższe od kryzysu finansowego i brak wyraźnego odbicia wolumenów mimo solidnej konsumpcji detalicznej powinny dać do myślenia. Transport jest krwiobiegiem gospodarki realnej. Jeśli tu od trzech lat mamy regres, to narracja o odpornej gospodarce zaczyna się niebezpiecznie rozmijać z faktami.

Co do zasady słabsza gospodarka osłabia fundamenty wzrostu cen akcji i historycznie nie sprzyjała wzrostom, mimo powszechnych anomalii. Oczywście, w USA mamy duże dysproporcje między grupami dochodowymi, ale 'bogatych’ jest za mało, by sami ciagnęli notowania i wyniki tysięcy, amerykańskich firm. Jeśli konsument zlapał zadyszkę – to zły omen.

Wolumeny frachtu na poziomach kryzysowych

Grudniowy indeks wysyłek spadł do 0,932. To oznacza 7,5 proc. spadku rok do roku, niemal identycznie jak w listopadzie i październiku. W ujęciu dwuletnim, po złożeniu zmian, wolumeny są niższe aż o 13,2 proc. Miesięcznie, po korekcie sezonowej, odnotowano spadek o 3,2 proc.

Po wyłączeniu pandemicznego dołka z 2020 roku, grudniowy odczyt jest najniższy od czasów globalnego kryzysu finansowego. Co więcej, mówimy o trzecim roku z rzędu spadków wolumenów. To nie jest cykliczne falowanie, tylko przedłużający się proces schładzania realnego popytu na transport towarów.

Pogoda pomaga wytłumaczeniu, ale nie tłumaczy wszystkiego

ACT Research, zwraca uwagę na czynniki przejściowe, które częściowo mogły wpłynąć na odczyt. Przede wszystkim trzy silne burze zimowe w pierwszej połowie grudnia sparaliżowały część sieci drogowej na Środkowym Zachodzie, co ograniczyło bieżące przewozy i stworzyło popyt odroczony, widoczny jeszcze na rynku spot w styczniu.

Problem w tym, że pogoda nie wyjaśnia całości obrazu. W tle widać wcześniejsze czyszczenie zapasów w handlu detalicznym, związane z mocną sprzedażą świąteczną, a także wygasanie efektu przyspieszonych wysyłek realizowanych przed potencjalnymi cłami. Do tego dochodzi chroniczna nadpodaż mocy przewozowych w prywatnych flotach, która ciąży rynkowi już od wielu kwartałów.

Wydatki wyższe, niż wolumeny. Zły znak?

Indeks wydatków frachtowych w grudniu wyniósł 3,101. Rok do roku spadł o 0,6 proc., mniej niż w listopadzie, a miesiąc do miesiąca obniżył się o 1,9 proc. Po korekcie sezonowej wydatki nawet symbolicznie wzrosły, o 0,2 proc. W ujęciu dwuletnim spadek wynosi 4,0 proc.

Ta rozbieżność jest kluczowa. Skoro wolumeny spadają znacznie szybciej niż wydatki, oznacza to jedno: koszty jednostkowe transportu rosną. Rynek frachtowy jest dziś mieszanką słabego popytu i relatywnie wysokich stawek, co dodatkowo obciąża marże w łańcuchu dostaw.

Czy to już recesja? W sensie księgowym -. W sensie operacyjnym wiele sektorów działa jednak w warunkach, które z recesją mają więcej wspólnego niż z fazą ekspansji. Cass Freight Index sugeruje, że popyt na fizyczny ruch towarów jest słaby, strukturalnie osłabiony i wrażliwy na każdy dodatkowy szok.

Jeśli w styczniu rzeczywiście dojdzie do technicznego odbicia wolumenów po efektach pogodowych, nie zmieni to faktu, że punkt odniesienia pozostaje niski. A to oznacza, że realna gospodarka USA wchodzi w 2026 rok bez impetu, na którym zwykle buduje się trwałe wzrosty.