Są nowe dane PMI, alarm w europejskiej gospodarce. Niemiecka gospodarka naprawdę tonie. A Polska?

Publikowane dziś wstępne dane przemysłu z europejskich gospodarek, za sierpień okazały się w znakomitej większości słabsze, od prognoz. Odczyty PMI uratowały jednak usługi, które nadal 'trzymają się mocno’. Oto, szczegółowe, wstępne odczyty makro PMI. Dane EBC pokazały, że w sektorze usług wzrost płac w strefie euro wyniósł 3,55% r/r w II kwartale. Tymczasem, w Polsce płace nominalnie rosną o 10,6% r/r, także w ujęciu realnym przekraczają dynamikę 'zachodu’ ponad dwukrotnie.

PMI przemysłu Niemiec: 42,1, oczekiwano 43,4 po 43,2 w lipcu (oczekiwano odbicia z niskich poziomów, a odczyt pogłębił spadki)

PMI usług Niemiec: 51,4 po 52,3 prognoz i 52,5 w lipcu (nawet mocne usługi łapią zadyszkę)

Wskaźnik łączony: 48,5, wobec 49,2 oczekiwań i 49,1 poprzednio (oczekiwano niewielkiego odbicia, dane wypadły sporo słabiej)

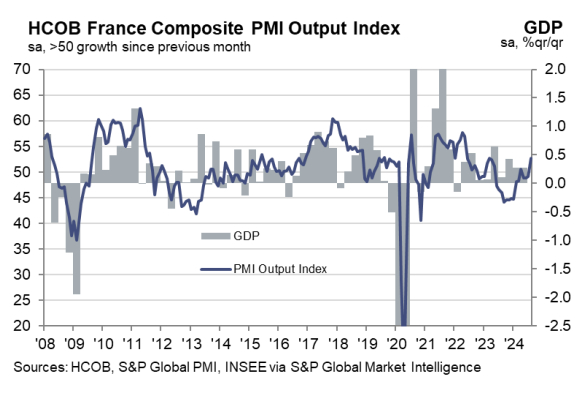

PMI przemysłu Francji: 42,1 wobec 44,5 oczekiwanego i 44 w lipcu

PMI usług Francji: 55, oczekiwano 50,3 po 50,1 w lipcu (wielu ekonomistów wskazuje na 'anomalie’ w odczycie, który mógł być zaburzony przez organizację igrzysk olimpijskich w Paryżu)

Wskaźnik łączony: 52,7, oczekiwano 49,2, po 49,1 w lipcu

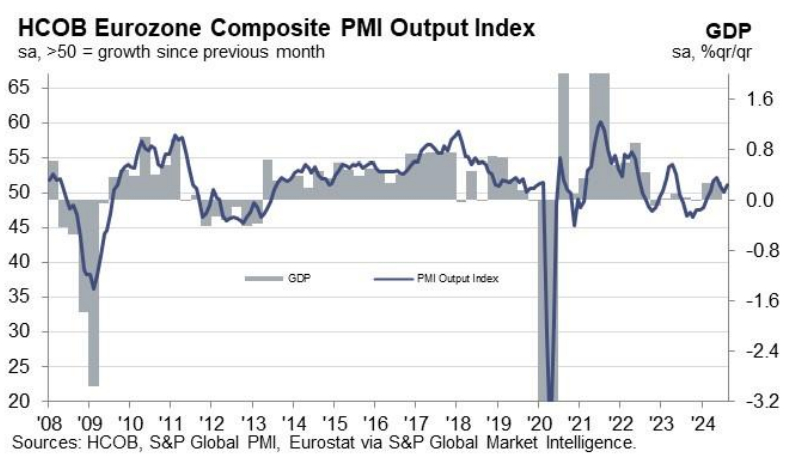

PMI przemysłu strefy euro: 45,6, oczekiwano 45,8 po 45,8 poprzednio (jest słabiej, wskazywano na płaski odczyt)

PMI usług: 53,3, oczekiwano 51,7, po 51,9 w lipcu

Wskaźnik łączony: 51,2, oczekiwano 50,1 po 50,2 poprzednio

PMI przemysłu Wielkiej Brytanii: 52,5 oczekiwano 52,2, po 52,1 w lipcu

PMI usług Wielkiej Brytanii: 53,3, oczekiwano 52,7 po 52,5 w lipcu

Wskaźnik łączony: 53,4, oczekiwano 53, po 52,8 w lipcu

Komentarz z HCOB na temat odczytu z Niemiec

„Te dane to prawdziwy problem. Recesja w niemieckim sektorze produkcyjnym pogłębiła się w sierpniu, a ożywienia nie widać. W rzeczywistości nowe zamówienia zanotowały gwałtowniejszy spadek, niż w poprzednim miesiącu. Głównie z powodu znacznego spadku popytu zagranicznego, co sygnalizuje, że czekają nas kolejne kłopoty. Biorąc to pod uwagę, trudno się dziwić, że firmy przyspieszają redukcje zatrudnienia i zmniejszają zapasy surowców jeszcze bardziej agresywnie niż wcześniej.

„Zmagania w sektorze produkcyjnym zaczynają przenosić się na skądinąd stabilny sektor usług. Trzeci miesiąc z rzędu wzrost aktywności w usługach spowolnił. Liczba nowych transakcji ledwo rośnie, a zaległości po raz kolejny spadły. Eksportowa strona usług, w tym turystyka, również nie oferuje dużego wsparcia, kurcząc się w jeszcze szybszym tempie niż w lipcu. Oczekiwane ożywienie w drugiej połowie roku nie nabiera kształtu.”

Co pokazały dane z Polski?

Sprzedaż detaliczna wzrosła o imponujące 5% rok do roku, powyżej 4,8% prognoz. W czerwcu był to wzrost o 6,3% r/r, zatem dynamika roczna powoli spada. Miesiąc do miesiąca wzrost wyniósł jednak 1,5%, podczas gdy oczekiwano płaskiej, 0% dynamiki. Także produkcja budowlano-montażowa wskazała na mniejszy, niż oczekiwano spadek dynamiki rocznej. Skorygowana sezonowo spadła o -5,3% r/r, oczekiwano -6,3%.

Nominalnie spadek wyniósł -1,4% rocznie, ekonomiści oczekiwali prawie -9% tąpnięcia, po ponad -2% spadku w czerwcu. Sprzedaż detaliczna wskazuje, że gospodarstwa domowe nie widzą istotnego stresu związanego z wyższymi cenami energii, choć niewątpliwie do wyższego odczytu dołożył się aspekt inflacji, która ponownie odbiła z przyczyn sezonowych i bazowych. Polska gospodarka wciąż radzi sobie bardzo dobrze.