Ropa pod presją ceł: czy rynek wytrzyma majowe decyzje OPEC

Na przestrzeni ostatnich tygodni rynek ropy naftowej przypominał jazdę kolejką górską gwałtowne spadki notowań, huśtawka prognoz popytu i zapowiedzi OPEC+ o przyspieszeniu zwiększania podaży. Wszystko to w cieniu nowych amerykańskich taryf celnych.

Krótkoterminowa presja cenowa

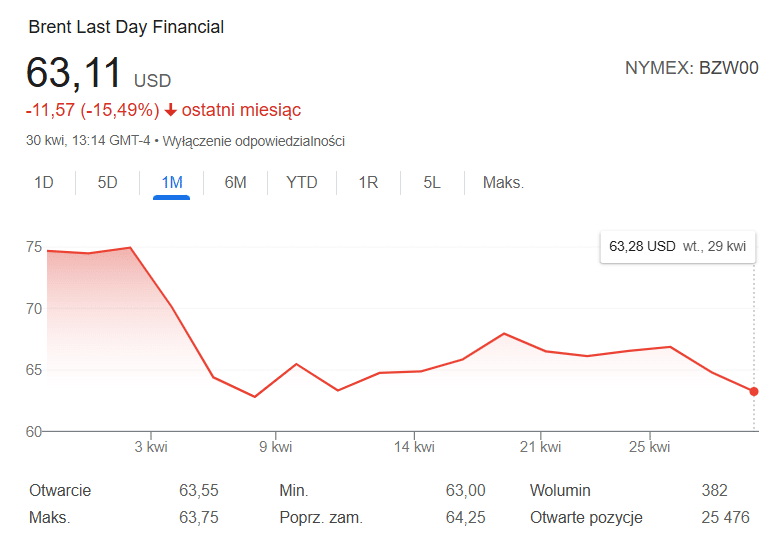

W środę 30 kwietnia Brent zamknął się na poziomie 63,12 USD za baryłkę, notując 15% spadek miesięczny, który jest największy spadkiem od listopada 2021r.

WTI osunął się do 58,21 USD, co dla wielu producentów oznacza zejście poniżej progu opłacalności. Impulsem do przeceny były przede wszystkim ogłoszone 2 kwietnia przez prezydenta USA 10% taryfy na cały import, na które Pekin odpowiedział symetrycznie. Według ankiety Reutersa aż 40 ekonomistów ocenia że cła ograniczą globalny wzrost popytu na ropę do zaledwie 860 tys. b/d w 2025 r., natomiast średnia cena Brent w całym roku spadnie do 68,98 USD.

Najświeższy tygodniowy raport EIA wskazuje, że zapasy ropy w USA spadły o 2,7 mln baryłek dzięki wyższemu przerobowi rafinerii mimo tego wciąż pozostają one w górnym przedziale dla ostatnich pięciu lat.

Po stronie podaży kluczową niewiadomą pozostaje OPEC+. Zapowiedzi na maj wskazują na przyspieszenie luzowania wcześniejszych cięć o łącznie 411 tys. b/d, choć jak pokazały ostatnie dane IEA nie wszystkie kraje respektują limity, a faktyczny wzrost może być skromniejszy. Arabia Saudyjska dała właśnie do zrozumienia, że zaakceptuje dłuższy okres niskich cen, by bronić udziałów rynkowych, co rynek odczytał jako sygnał możliwej „wojny produkcyjnej”.

Strategiczne wnioski na resztę roku

Pierwszym wnioskiem płynącym z obecnej koniunktury jest rosnąca wrażliwość rynku na czynniki polityczne. IEA wylicza, że sam strach przed eskalacją taryf zredukował jej bazową prognozę popytu o 300 tys. Guardian ostrzega dodatkowo, że jeśli napięcia handlowe potrwają, wzrost może spaść jeszcze do 690 tys. w 2026 r.

Drugim elementem układanki pozostaje polityka OPEC+. Ankietowani przez Reuters analitycy nie mają złudzeń, że każde przyspieszenie zwiększania podaży przy obecnym, anemicznie rosnącym popycie będzie ciążyć cenom przez kolejne kwartały. Eksperci Baker Institute idą dalej i spodziewają się, że rynek zamieni się w nadwyżkowy już w 2025 r., nawet przy umiarkowanej dyscyplinie OPEC+.

Część banków choćby JP Morgan zwraca uwagę, że fundamentalny popyt na początku roku rósł o 1,7 mln b/d rok do roku, a niższe ceny mogą pobudzić konsumpcję w Azji Południowej i Afryce. Jednocześnie ewentualna korekta planów OPEC+ już sygnalizowana przez niektórych członków, którzy obawiają się nadmiernej podaży mogłaby ustabilizować notowania w drugiej połowie roku. Kluczowe będą decyzje na posiedzeniu 5 maja oraz tempo w jakim Biały Dom zdecyduje się przejść od retoryki taryfowej do realnych negocjacji handlowych.

Najbliższe miesiące prognozują przedział 60-70 USD za Brent, z ryzykiem krótkotrwałych zejść nawet poniżej 60 USD, jeśli OPEC+ zrealizuje pełną ścieżkę wzrostu wydobycia, a retoryka handlowa USA – Chiny dalej się zaostrzy. Z kolei jakakolwiek deeskalacja taryf lub niespodziewane cięcia produkcji mogłyby podnieść ceny ku 75 USD do końca roku.