Niepokojące dane PMI z USA. „Ceny rosną najszybciej od 2022 roku”. Inflacja straszy Fed?

Kwietniowy zestaw wskaźników S&P PMI dla USA przynosi wyraźny sygnał stabilizacji aktywności gospodarczej po zakłóceniach wywołanych napięciami geopolitycznymi. Dane wstępne znacznie przekroczyły prognozy Wall Street. Jednocześnie odsłoniły znacznie bardziej niepokojący trend. Mianowicie powrót presji inflacyjnej. Odbicie wzrostu nie ma charakteru równomiernego ani trwałego.

Jego struktura – oparta częściowo na odbudowie zapasów i zakłóceniach podażowych wskazuje na rosnące ryzyko ponownego przegrzania cen. Najważniejszym wnioskiem z danych nie jest więc sam wzrost aktywności, lecz fakt, że odbywa się on przy najszybszym wzroście cen od połowy 2022 roku. To tworzy środowisko potencjalnie trudne dla polityki monetarnej i zwiększa ryzyko, że inflacja ponownie stanie się dominującym problemem makroekonomicznym.

Najważniejsze fakty

- Indeks PMI Composite dla USA wzrósł w kwietniu do 52,0 z 50,3 w marcu, osiągając najwyższy poziom od trzech miesięcy i sygnalizując umiarkowane odbicie aktywności gospodarczej.

- PMI dla przemysłu wzrósł do 54,0 (z 52,3), najwyżej od maja 2022 roku, przy jednoczesnym przyspieszeniu produkcji i największym wzroście nowych zamówień od niemal dwóch lat.

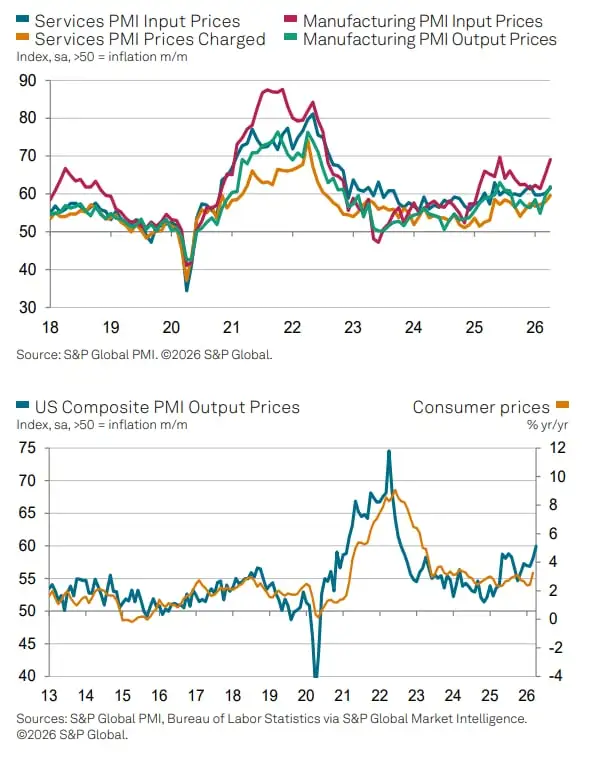

- Presja cenowa gwałtownie przyspieszyła: ceny dóbr i usług rosną w najszybszym tempie od połowy 2022 roku, napędzane rosnącymi kosztami energii, surowców, transportu i pracy.

- Zatrudnienie wzrosło jedynie marginalnie, a w przemyśle spadło po raz pierwszy od lipca, co odzwierciedla ostrożność firm w warunkach niepewnego popytu i rosnących kosztów.

Odbicie aktywności: stabilizacja po szoku, ale bez zmiany trendu

Kwietniowe dane wskazują na częściowe odrobienie strat po marcowym spowolnieniu, które było związane z początkowym wpływem konfliktu geopolitycznego. Composite PMI wzrósł do 52,0, co oznacza powrót do ekspansji, jednak skala tego odbicia pozostaje ograniczona. W ujęciu trendowym aktywność gospodarcza nadal znajduje się na jednym z najsłabszych poziomów od początku 2024 roku.

Warto podkreślić, że marcowe spowolnienie było najsłabszym odczytem od początku roku, a obecne odbicie ma charakter techniczny i nie zmienia zasadniczego obrazu umiarkowanego wzrostu. Wzrost PKB implikowany przez PMI pozostaje relatywnie niski – poniżej 1% w ujęciu annualizowanym.

Przemysł: silne odbicie napędzane zapasami i zakłóceniami

Sektor przemysłowy wyraźnie przyspieszył, z PMI rosnącym do 54,0 – najwyższego poziomu od maja 2022 roku. Produkcja wzrosła w najszybszym tempie od kwietnia 2022, a nowe zamówienia odnotowały największy wzrost od maja 2022.

Istotnym czynnikiem wspierającym wzrost była odbudowa zapasów, która w wielu przypadkach wynikała z obaw o dostępność podaży w związku z trwającym konfliktem. Firmy zwiększały produkcję i zamówienia nie tylko ze względu na popyt, ale również w reakcji na ryzyko zakłóceń.

Dodatkowo czasy dostaw wydłużyły się w największym stopniu od sierpnia 2022 roku, co również podbiło wskaźniki PMI. Warto jednak zauważyć, że w tym przypadku nie wynikało to wyłącznie z silnego popytu, ale także z ograniczeń podażowych związanych z wojną i logistyką.

Usługi to najsłabsze ogniwo ożywienia?

Sektor usługowy pozostaje wyraźnie słabszy od przemysłu. PMI usługowy wzrósł do 51,3 (z 49,8), co oznacza powrót do wzrostu, ale tempo ekspansji jest nadal ograniczone. Nowe zamówienia w usługach rosną w najwolniejszym tempie od ponad roku, co wskazuje na słabnący popyt.

Firmy usługowe raportują utrzymujące się trudności związane z niepewnością popytu, rosnącymi kosztami życia oraz wpływem konfliktów geopolitycznych na nastroje konsumentów. Spadek eksportu usług dodatkowo pogłębia ten obraz. To właśnie sektor usług kluczowy dla amerykańskiej gospodarki pozostaje głównym ograniczeniem dla silniejszego odbicia całej gospodarki.

Presja cenowa, czyli ryzyko inflacyjne w górę

Najbardziej niepokojącym elementem raportu jest wyraźne przyspieszenie inflacji kosztowej i cenowej. Ceny produkcji – obejmujące zarówno dobra, jak i usługi – rosły w kwietniu w najszybszym tempie od połowy 2022 roku, co oznacza powrót dynamiki obserwowanej w szczycie poprzedniego cyklu inflacyjnego. Wzrost cen sprzedaży był bezpośrednią konsekwencją rosnących kosztów inputów, które zwiększyły się drugi miesiąc z rzędu i osiągnęły najwyższy poziom od trzech miesięcy.

Za presję kosztową odpowiada szeroki zestaw czynników: wyższe ceny energii, wzrost kosztów transportu, drożejące surowce oraz rosnące wynagrodzenia. W przemyśle tempo inflacji kosztowej było szczególnie wysokie, natomiast sektor usług odnotował najsilniejszy wzrost cen sprzedaży od niemal półtora roku. W ujęciu szczegółowym, inflacja kosztów w usługach była najwyższa od grudnia, a wzrost cen sprzedaży w tym sektorze – najsilniejszy od września 2023 roku.

Co istotne, firmy coraz częściej przerzucają rosnące koszty na klientów końcowych, co potwierdza szeroki charakter presji inflacyjnej. Dodatkowo raport wskazuje, że wzrost cen był częściowo napędzany przez tzw. „panic buying” oraz gromadzenie zapasów w odpowiedzi na obawy o dostępność towarów. Tego typu zachowania, obserwowane wcześniej w czasie pandemii, mają tendencję do wzmacniania krótkoterminowych impulsów inflacyjnych.

Łańcuchy dostaw i zapasy sztucznie wspierają wzrosty

Zakłócenia w łańcuchach dostaw ponownie stają się istotnym elementem krajobrazu makroekonomicznego. Firmy raportują coraz powszechniejsze problemy z dostępnością surowców i komponentów, co bezpośrednio przekłada się na wydłużenie czasów dostaw – największe od sierpnia 2022 roku. Przyczyną są zarówno napięcia geopolityczne, jak i wyzwania logistyczne.

W odpowiedzi przedsiębiorstwa intensyfikują działania związane z budową zapasów. Wzrost zakupów materiałów i półproduktów osiągnął jeden z najwyższych poziomów od niemal dwóch lat, a zapasy środków produkcji rosły w tempie nienotowanym od stycznia. Ten proces – choć wspiera bieżącą produkcję – ma charakter defensywny i wynika bardziej z obaw o przyszłość niż z realnej siły popytu.

Jednocześnie wzrosły również zapasy wyrobów gotowych, co wskazuje na potencjalne niedopasowanie między produkcją a finalnym popytem. Taka konfiguracja często poprzedza korektę aktywności w kolejnych miesiącach, gdy firmy zaczynają ograniczać produkcję w celu redukcji nadmiarowych zapasów.

Rynek pracy łapie zadyszkę?

Pomimo odbicia aktywności, rynek pracy nie wykazuje oznak istotnej poprawy. Zatrudnienie wzrosło jedynie marginalnie po lekkim spadku w marcu, co oznacza, że firmy pozostają bardzo ostrożne w podejmowaniu decyzji o zwiększaniu zatrudnienia. Co więcej, w sektorze przemysłowym odnotowano spadek zatrudnienia po raz pierwszy od lipca ubiegłego roku.

W usługach sytuacja jest nieco lepsza, ale również tam tempo tworzenia miejsc pracy pozostaje ograniczone. Firmy wskazują na dwa główne powody tej ostrożności: utrzymujące się niedobory wykwalifikowanej siły roboczej oraz konieczność kontroli kosztów w warunkach wysokiej inflacji.

Dodatkowym czynnikiem ograniczającym zatrudnienie jest niepewność dotycząca przyszłego popytu. W środowisku rosnących kosztów i niestabilnych zamówień przedsiębiorstwa preferują zwiększanie wydajności zamiast rozszerzania zespołów.

Popyt i nowe zamówienia

Choć ogólny poziom aktywności wzrósł, struktura popytu pozostaje nierównomierna. W przemyśle nowe zamówienia rosną dynamicznie, ale – jak wskazuje raport – w dużej mierze wynika to z odbudowy zapasów, a nie z trwałego wzrostu popytu końcowego. W usługach sytuacja jest znacznie słabsza: nowe zamówienia rosną najwolniej od ponad roku.

Dodatkowo przedsiębiorstwa raportują spadek zamówień eksportowych, co wskazuje na osłabienie globalnego popytu. Wśród głównych przyczyn wymieniane są napięcia geopolityczne oraz pogarszająca się sytuacja finansowa konsumentów na wielu rynkach.

Warto również zwrócić uwagę na wpływ rosnących kosztów życia, które ograniczają skłonność gospodarstw domowych do wydatków, szczególnie w sektorze usług. To właśnie ten czynnik może w najbliższych miesiącach okazać się kluczowym hamulcem dla wzrostu.

Nastroje i oczekiwania: ostrożny optymizm z istotnymi ryzykami

Pomimo licznych wyzwań, nastroje przedsiębiorstw uległy poprawie. Oczekiwania dotyczące produkcji w horyzoncie 12 miesięcy wzrosły do najwyższego poziomu od lutego, co sugeruje rosnącą wiarę w stabilizację sytuacji gospodarczej. W szczególności sektor przemysłowy wykazuje wyraźny wzrost optymizmu.

Źródłem tej poprawy są przede wszystkim nadzieje na zakończenie konfliktów geopolitycznych, wzrost inwestycji w marketing oraz potencjalne zmiany w polityce handlowej, w tym efekty ceł sprzyjających reshoringowi produkcji.

Jednak w sektorze usług nastroje pozostają znacznie bardziej stonowane. Firmy nadal obawiają się wpływu inflacji, wysokich stóp procentowych oraz niepewności popytowej na swoją działalność.

Fed w trudnym położeniu

Z perspektywy polityki monetarnej dane PMI stawiają Rezerwę Federalną w wyjątkowo trudnej sytuacji. Z jednej strony gospodarka wykazuje oznaki stabilizacji i umiarkowanego wzrostu. To teoretycznie wspierałoby scenariusz utrzymania lub nawet zaostrzenia polityki. Jednak z drugiej strony struktura tego wzrostu – oparta na zapasach i zakłóceniach – nie daje solidnych podstaw do optymizmu.

Najważniejszym problemem pozostaje jednak inflacja. Przyspieszenie wzrostu cen, szczególnie w usługach, wskazuje na ryzyko utrwalenia presji inflacyjnej. W takich warunkach przestrzeń do obniżek stóp procentowych znacząco się kurczy. Co więcej, jeśli obecne trendy się utrzymają, Fed może zostać zmuszony do utrzymania restrykcyjnej polityki monetarnej na dłużej, niż obecnie oczekują rynki. To zwiększa ryzyko scenariusza „stagflacyjnego”.