Niemcy pogrążają się w kryzysie? Indeks ZEW najniżej od 3 lat, przemysł dołuje

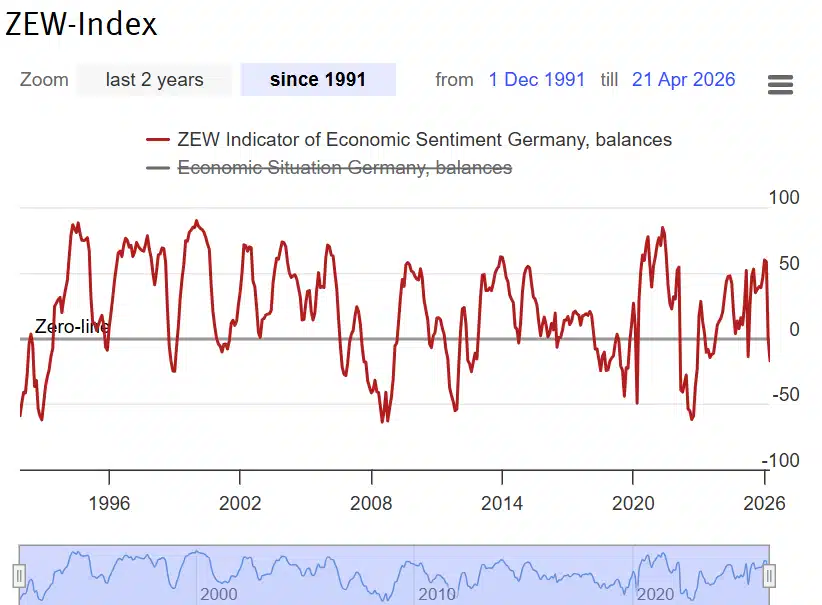

Najnowsze dane ZEW pokazują wyraźnie, że niemiecka gospodarka wchodzi w kolejną fazę osłabienia. Kluczowym czynnikiem ryzyka przestaje być już sama inflacja, a staje się nim strukturalna niepewność związana z energią. Indeks oczekiwań gospodarczych spadł w kwietniu do poziomu -17,2 pkt, co nie tylko oznacza gwałtowne pogorszenie względem marca. To wynik znacznie słabszy od rynkowych prognoz.

Jeszcze bardziej niepokojący jest fakt, że równolegle pogarsza się ocena bieżącej sytuacji, która spadła do -73,7 pkt. To pokazuje, że problem nie dotyczy wyłącznie przyszłości, lecz jest już odczuwalny w realnej gospodarce. W tle mamy konflikt wokół Iranu i rosnące ryzyko zakłóceń w dostawach energii. To zaczyna wpływać na decyzje inwestycyjne przedsiębiorstw. Dane wskazują raczej na pogłębiający się brak zaufania do krótkoterminowej stabilizacji gospodarczej Niemiec.

Najważniejsze fakty

- Indeks ZEW dla Niemiec spadł w kwietniu do -17,2 pkt, znacznie poniżej oczekiwań rynkowych (-5,0 pkt).

- Ocena bieżącej sytuacji gospodarczej pogorszyła się do -73,7 pkt, co oznacza najniższe poziomy od miesięcy.

- Głównym czynnikiem pogorszenia nastrojów są obawy o długoterminowe niedobory energii związane z konfliktem wokół Iranu.

- Prognozy wzrostu gospodarczego Niemiec na 2026 rok mogą zostać obniżone nawet do ok. 0,5%.

ZEW jako barometr nastrojów. Co mówią najnowsze dane?

Indeks ZEW nie mierzy bieżącej produkcji czy PKB, lecz oczekiwania inwestorów i analityków co do przyszłości gospodarki. W praktyce działa więc jako wskaźnik wyprzedzający – często sygnalizuje zmianę trendu, zanim pojawi się ona w twardych danych makroekonomicznych. Obecny spadek do -17,2 pkt oznacza, że pesymizm zaczyna dominować wśród uczestników rynku finansowego.

Jeszcze miesiąc wcześniej indeks znajdował się blisko poziomu neutralnego (-0,5 pkt), co sugerowało pewną stabilizację. Tymczasem kwietniowy odczyt oznacza gwałtowne załamanie nastrojów – jedno z najsilniejszych od końca 2022 roku. Co istotne, skala spadku była wyraźnie większa niż oczekiwania analityków, co dodatkowo wzmacnia negatywny sygnał płynący z danych.

Równoległy spadek wskaźnika oceny bieżącej sytuacji do -73,7 pkt wskazuje, że pogorszenie nie jest już tylko kwestią przyszłych obaw. Firmy zaczynają realnie odczuwać trudniejsze warunki operacyjne, co w kolejnych miesiącach może przełożyć się na produkcję, zatrudnienie i inwestycje.

Energia jako główne ryzyko. Konflikt z Iranem zmienia perspektywy?

Kluczowym czynnikiem stojącym za pogorszeniem nastrojów jest sytuacja na rynku energii. Konflikt wokół Iranu oraz ryzyko zakłóceń w cieśninie Ormuz – przez którą transportowane jest około 20% globalnej podaży ropy – wywołały silny wzrost cen surowców energetycznych. Dla gospodarki Niemiec, która pozostaje silnie uzależniona od importu energii, oznacza to powrót jednego z największych ryzyk z ostatnich lat.

Problem nie sprowadza się wyłącznie do kosztów. Jak wskazuje prezes ZEW Achim Wambach, przedsiębiorstwa zaczynają obawiać się długoterminowych niedoborów energii, co bezpośrednio wpływa na decyzje inwestycyjne. W praktyce oznacza to wstrzymywanie nowych projektów oraz ograniczanie ekspansji, nawet mimo prób stymulacji gospodarki przez rząd.

Scenariusz „kryzysu naftowego” pozostaje na razie hipotetyczny, ale jego wpływ na oczekiwania jest już widoczny. Rynki nie reagują wyłącznie na fakty, lecz na prawdopodobieństwo ich wystąpienia – a to w obecnej sytuacji wyraźnie rośnie.

Które sektory tracą najwięcej: klątwa przemysłu

Najsilniejsze pogorszenie nastrojów widać w sektorach najbardziej energochłonnych. Branża chemiczna i farmaceutyczna odnotowała wyraźny spadek oczekiwań, podobnie jak producenci stali i metali. To sektory szczególnie wrażliwe na koszty energii, co czyni je pierwszymi „ofiarami” rosnących cen surowców.

Ciekawym przypadkiem pozostaje sektor motoryzacyjny, gdzie oczekiwania utrzymują się na stabilnym, choć nadal negatywnym poziomie (-44,2 pkt). Może to sugerować, że branża już wcześniej zdyskontowała część ryzyk i obecnie znajduje się w fazie dostosowania do nowych warunków.

Z kolei sektor budowlany wszedł w obszar ujemnych oczekiwań (-3,8 pkt), co może sygnalizować szersze ochłodzenie aktywności gospodarczej. Budownictwo często reaguje z opóźnieniem. Jego pogorszenie bywa interpretowane jako sygnał, że spowolnienie zaczyna obejmować kolejne obszary gospodarki.

Co dalej z niemiecką gospodarką. Rośnie ryzyko rewizji prognoz

Obecne dane ZEW wpisują się w szerszy trend pogarszających się perspektyw gospodarczych Niemiec. Według informacji Reutersa, rząd może obniżyć prognozę wzrostu PKB na 2026 rok do około 0,5%, co oznaczałoby wyraźne zejście poniżej wcześniejszych oczekiwań.

Jednocześnie rosną oczekiwania dotyczące wyższej inflacji, co dodatkowo komplikuje sytuację polityki gospodarczej. Połączenie słabego wzrostu i presji cenowej tworzy środowisko, w którym możliwości stymulacji gospodarki są ograniczone.

Z punktu widzenia rynku najważniejsze będzie teraz to, czy obecny spadek nastrojów okaże się przejściowy, czy też stanie się początkiem dłuższego trendu. Na razie dane wskazują raczej na scenariusz przedłużającej się niepewności, w którym czynniki zewnętrzne – przede wszystkim rynek energii – będą odgrywać kluczową rolę. Tymczasem Europa ma też problem po stronie sektora lotniczego. Opisaliśmy go m.in. w artykułąch Kryzys na lotniskach: Unia Europejska interweniuje na rynku paliwa lotniczego. Reglamentacja? oraz Prezes IATA: „Do końca maja spodziewamy się odwołań lotów”. Tureckie słońce ominie w tym roku Polaków?