JPMorgan Chase wskazuje wielki katalizator hossy. Spore zaskoczenie?

Osłabienie dolara w 2026 roku nie jest epizodem technicznym ani krótkotrwałą anomalią rynku walutowego. To proces osadzony w szerszym kontekście makroekonomicznym i politycznym, który coraz wyraźniej wpływa na globalne przepływy kapitału. Według analiz JPMorgan Chase & Co. spadek wartości amerykańskiej waluty nie tylko nie zagraża rynkom akcji… Lecz w wielu segmentach działa jak katalizator wzrostu.

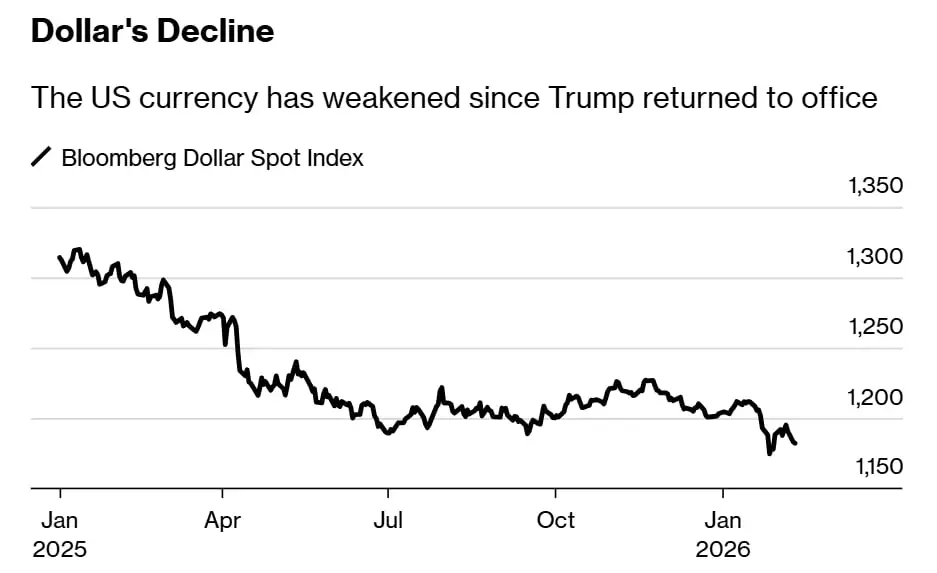

Dolar osłabił się w ujęciu szerokiego koszyka walut o około 9% w skali roku. W styczniu osiągnął najsłabszy poziom od marca 2022 roku. To ruch znaczący, zarówno pod względem skali, jak i trwałości. Co istotne, presja spadkowa nie wygasa, a rynek coraz wyraźniej dyskontuje scenariusz utrzymania słabszej waluty w średnim terminie.

Polityka pieniężna i oczekiwania rynku

Jednym z kluczowych czynników stojących za osłabieniem dolara są oczekiwania wobec polityki pieniężnej. Kontrakty terminowe na stopę funduszy federalnych wyceniają obecnie około 55 punktów bazowych obniżek stóp procentowych do końca roku. Taki konsensus rynku oznacza spadek atrakcyjności dolara jako waluty oferującej relatywnie wysoką stopę zwrotu, szczególnie w porównaniu z rynkami, które znajdują się wcześniej w cyklu łagodzenia polityki monetarnej.

Niższe stopy procentowe przekładają się bezpośrednio na warunki finansowe. Obniżają koszt kapitału, wspierają wyceny aktywów ryzykownych i sprzyjają przepływom w stronę rynku akcji. Historyczne dane, na które powołują się analitycy JPMorgan, pokazują wyraźną korelację pomiędzy słabym dolarem a solidnymi stopami zwrotu z globalnych indeksów giełdowych.

Rynki wschodzące i surowce jako naturalni beneficjenci

Najsilniej dodatni efekt słabszego dolara widoczny jest na rynkach wschodzących. W tych gospodarkach zależność pomiędzy kursem walutowym a rynkiem akcji jest szczególnie wyraźna. Umacniające się waluty lokalne poprawiają bilanse spółek zadłużonych w dolarze, obniżają koszty importu kapitału i zwiększają atrakcyjność tych rynków dla inwestorów zagranicznych.

Nieprzypadkowo JPMorgan utrzymuje pozytywne nastawienie do akcji z rynków wschodzących oraz spółek surowcowych. Metale przemysłowe i surowce energetyczne historycznie zyskiwały w środowisku słabego dolara, który podnosi ich ceny nominalne i wspiera marże producentów. Bank rekomenduje wykorzystywanie korekt cenowych do budowania pozycji, argumentując, że fundamentalny popyt pozostaje solidny mimo krótkoterminowej zmienności.

Europa między kursem walutowym a wzrostem gospodarczym

Europa prezentuje bardziej zniuansowany obraz. Około 25 procent przychodów europejskich spółek notowanych na giełdach pochodzi z rynków dolarowych, co oznacza, że aprecjacja euro może obniżać wyniki raportowane w walucie bazowej. Ten efekt księgowy bywa często wskazywany jako argument przeciwko silniejszej walucie.

Jednak analiza historyczna prowadzi do innych wniosków. Okresy umacniania się euro często zbiegały się z poprawą koniunktury gospodarczej, która rekompensowała negatywny wpływ kursu walutowego. Szczególnie dobrze radziły sobie sektory cykliczne, korzystające z rosnącego handlu międzynarodowego, inwestycji infrastrukturalnych i odbudowy popytu konsumpcyjnego.

Polityka, zaufanie i strukturalne osłabienie dolara

Nie można pominąć roli czynników politycznych. Powrót Trumpa do Białego Domu wprowadził element nieprzewidywalności do polityki zagranicznej i fiskalnej Stanów Zjednoczonych. Publiczne przyzwolenie prezydenta na słabszego dolara, naciski na niezależność Rezerwy Federalnej … Oraz narastający dług publiczny, który przekroczył 38 bilionów dolarów i ponad 100 procent PKB, podkopują zaufanie do amerykańskiej waluty jako bezpiecznej przystani.

Jednocześnie nawet krytycy obecnej polityki przyznają, że dolar pozostaje fundamentem globalnego systemu finansowego. Brak alternatywy w postaci waluty dysponującej równie głębokim i płynnym rynkiem długu sprawia, że ewentualna zmiana porządku walutowego byłaby procesem powolnym i rozłożonym na lata.

Wnioski dla inwestorów

Z perspektywy rynków akcji słabszy dolar nie jest sygnałem ostrzegawczym, lecz elementem sprzyjającym kontynuacji globalnego cyklu wzrostowego. Korzystają na nim rynki wschodzące, sektor surowcowy oraz wybrane segmenty europejskich giełd. O ile presja inflacyjna i wyższe ceny importu mogą stanowić wyzwanie dla amerykańskiej gospodarki… O tyle dla globalnych inwestorów walutowy zwrot w USA oznacza więcej szans niż zagrożeń.