Goldman Sachs straszy Europę: „Ceny gazu wzrosną o 130%”. O co chodzi?

Od wielu dni uwaga rynków skupia się na ropie, podczas gdy rynek gazu ziemnego w Europie zdaje się zachowywać zaskakujący spokój… Przynajmniej na razie. Według prognoz Goldman Sachs ceny gazu w Europie mogą eksplodować, jeśli żegluga przez Cieśnina Ormuz zostanie wstrzymana choćby na miesiąc. Mowa o wzroście o nawet 130%.

Scenariusz, który jeszcze kilka tygodni temu wydawał się czysto akademicki, dziś stał się realnym punktem odniesienia. Eskalacja militarna wokół Iranu już zakłóciła ruch tankowców, a ryzyko dalszych ograniczeń przestało być teoretyczne. Tymczasem europejskie benchmarki gazowe wciąż wyceniają niemal zerową premię geopolityczną. Pytanie, jak długo będzie to trwalo.

Ministerstwo obrony Kataru poinformowało już, że irański dron uderzył w kompleks przemysłowo-energetyczny Ras Laffan. To właśnie w tym miejscu znajduje się największy na świecie hub eksportowy skropolonego gazu LNG, który trafia na gigantyczne okręty.

Jeden miesiąc blokady, potężny motor wzrostu cen

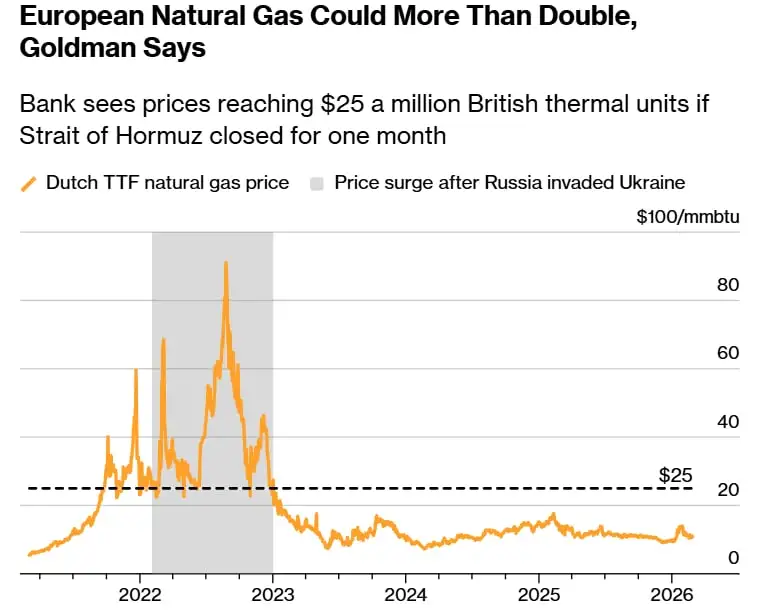

Goldman nie owija w bawełnę. W przypadku pełnego, jednomiesięcznego wstrzymania przepływu LNG przez Ormuz ceny gazu w Europie i Azji mogłyby wzrosnąć nawet o 130%, do poziomu około 25 dolarów za mln BTU. W europejskich realiach oznaczałoby to skok notowań TTF w okolice 74 euro za MWh.

Skala zagrożenia wynika z prostych proporcji. Przez Ormuz przechodzi blisko jedna piąta światowych dostaw LNG, w dużej mierze z Katar. Europa, która po 2022 roku w dużym stopniu oparła swoje bezpieczeństwo energetyczne na LNG, znalazłaby się w wyjątkowo trudnym położeniu. W podobnych widełkach cenowych rynek funkcjonował podczas szczytu kryzysu energetycznego, kiedy popyt był brutalnie niszczony przez ceny.

Dłuższy kryzys oznaczałby bolesne ograniczenie popytu

Jeszcze bardziej niepokojąco wygląda scenariusz dłuższy niż dwa miesiące. W takim układzie Goldman zakłada, że ceny gazu w Europie mogłyby przekroczyć 100 euro za MWh. To poziom, który nie tylko uderza w przemysł, ale zmusza gospodarkę do realnych wyrzeczeń. Mówimy już nie o dyskomforcie, lecz o wymuszonej destrukcji popytu.

Modele banku pokazują, że aby zrównoważyć taki szok podażowy, Europa musiałaby przez wiele miesięcy maksymalizować przejście z gazu na węgiel i produkty ropopochodne. Skala tego procesu odpowiadałaby zużyciu około 8% pojemności magazynów w Europie Północno-Zachodniej. Innymi słowy, system byłby poddany testowi odporności, którego wynik wcale nie jest oczywisty.

Ropa reaguje szybciej niż gaz

Ciekawym kontrastem jest rynek ropy. Tam premia geopolityczna pojawiła się niemal natychmiast. Goldman szacuje, że na początku marca rynek wyceniał ryzyko na poziomie około 18 dolarów za baryłkę, co odpowiada niemal skrajnym poziomom obserwowanym od 2005 roku. Nie bez powodu.

Przez Ormuz przepływa niemal 20 mln baryłek ropy dziennie, czyli około jednej piątej globalnej produkcji. Arabia Saudyjska, Irak i ZEA eksportowały w 2025 roku ponad 13 mln baryłek dziennie właśnie tą drogą, głównie do Chin.

Choć istnieje pewna rezerwowa przepustowość rurociągów, w razie długotrwałej blokady jej wykorzystanie byłoby logistycznie ograniczone. Mimo to Goldman utrzymuje swoją bazową prognozę dla ropy na 2026 rok, zakładając brak trwałych zakłóceń. To pokazuje, że nawet przy podwyższonym ryzyku rynek nadal wierzy w scenariusz deeskalacji.

Europa na linii ognia, USA względnie bezpieczne

Najciekawsza asymetria dotyczy Stanów Zjednoczonych. Zdaniem Goldman Sachs wpływ kryzysu na ceny gazu w USA byłby ograniczony. Ameryka jest dużym eksporterem LNG, ale terminale skraplające już dziś pracują praktycznie na pełnych obrotach. Nie ma więc przestrzeni, by szybko zwiększyć eksport w reakcji na globalny skok cen.

Notowania gazu Henry Hub pozostają niskie, a struktura terminowa rynku wręcz sygnalizuje ryzyko nadwyżek magazynowych w kolejnych kwartałach. To sytuacja diametralnie różna od tej, z którą musiałaby zmierzyć się Europa. W tle rosną także koszty transportu.

Stawki frachtowe dla tankowców typu VLCC na trasie Zatoka Perska-Chiny potroiły się w ciągu miesiąca, a globalne stawki dla ropy ciężkiej wzrosły od początku roku o około 50%. To kolejny kanał, przez który geopolityka przenika na rynki energii. Wniosek jest brutalnie prosty. Jeśli kryzys wokół Ormuzu potrwa dłużej, Europa znów znajdzie się w epicentrum globalnego szoku energetycznego. Rynek gazu jeszcze tego nie wycenia.