Fed na rozdrożu: Czy bank centralny przekroczył swój mandat?

Wystąpienie byłego gubernatora Rezerwy Federalnej Kevina Warsha na konferencji w Waszyngtonie 25 kwietnia 2025r. było jednym z najmocniejszych publicznych ataków na Fed od czasu kryzysu finansowego 2008r. Warsh zarzucił bankowi centralnemu angażowania się w debaty fiskalne, klimatyczne i społeczne. Jego zdaniem zaciera to granice między polityką pieniężną a decyzjami typowo rządowymi. Krytyk podkreślił również że decydenci z Fed opierają się na statystykach które potem bywają rewidowane przez co występuje duże ryzyko błędnej oceny.

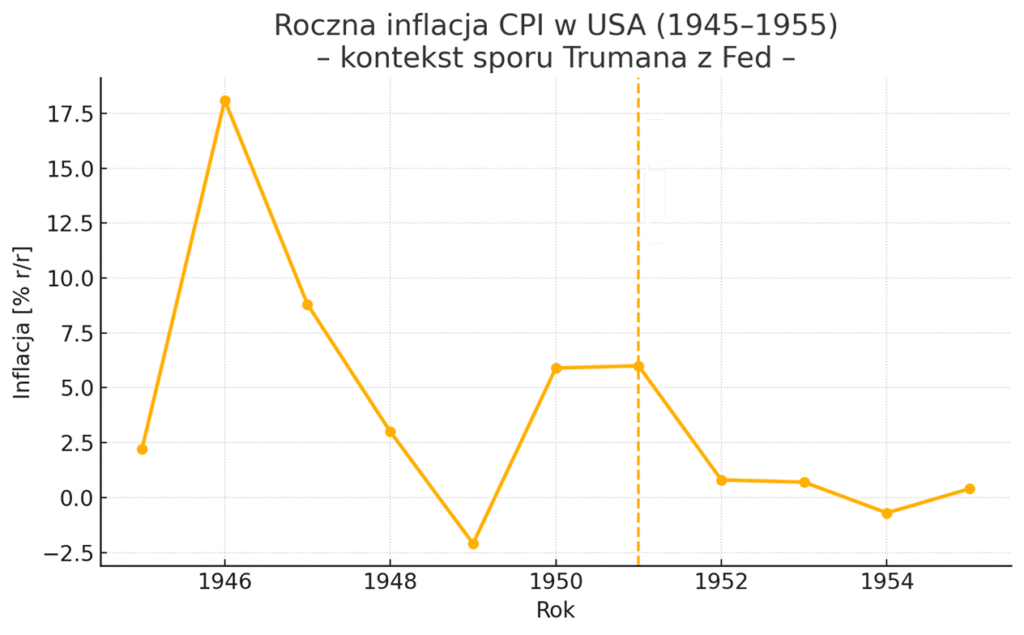

Ostrzeżenia Kevina Warsha i tło konfliktu

Warsh pozostaje wymieniany w Białym Domu jako potencjalny następca Jerome’a Powella którego kadencja upływa w maju 2026r. Historia relacji prezydentów USA z Fed pokazuje że presja na bank centralny potrafi skutkować okresami podwyższonej inflacji. Przykład Harry’ego Trumana z 1951r. jest dziś przywoływany jako ostrzeżenie przed groźbą „fiscal dominance” . W tamtym okresie warunki gospodarcze były zupełnie inne lecz naciski prezydenta Harry’ego Trumana na bank centralny pokazują jak niebezpieczne staje się finansowanie rządowych wydatków przez bank centralny.

Obecny przewodniczący Jerome Powell przemawiając tydzień wcześniej w Międzynarodowym Funduszu Walutowym podkreślił, że niezależność Fed wynika z prawa i może być zmieniona wyłącznie przez Kongres. Słowa te spotkały się z wielkim uznaniem ministrów finansów państw G20. Jednocześnie globalni decydenci na wiosennych spotkaniach MFW i Banku Światowego wyrażali ulgę że administracja prezydenta Donalda Trumpa mimo ostrej retoryki nie zdecydowała się na frontalny atak instytucjonalny na Fed.

Możliwe skutki dla gospodarki i rynków finansowych

Inwestorzy odbierają zarzuty Warsha jako sygnał że przyszłe kierownictwo Fed może powrócić do bardziej konserwatywnego modelu, skracając na przykład: bilans i tolerować wyższe krótkoterminowe stopy żeby zachować wiarygodność w starciu z inflacją.

Ryzyko destabilizacji nie ogranicza się do rynków finansowych. Niedofinansowanie amerykańskich urzędów statystycznych grozi obniżeniem jakości danych makro co w warunkach zacieśniania polityki fedowskiej może prowadzić do opóźnionych lub błędnych decyzji fiskalnych i monetarnych. Nagła utrata zaufania do obligacji USA wymusza gwałtowne podwyżki stóp i drenuje płynność banków, co może spowodować recesje porównywalną z początkiem lat 80. W tym samym czasie na arenie międzynarodowej część partnerów handlowych USA obawia się że politycznie motywowana zmiana kursu Fed może bardzo skomplikować negocjacje taryfowe i osłabi koordynację globalnej polityki makroekonomicznej.

Dyskusja o „przekraczaniu mandatu” nie jest więc jedynie wymianą argumentów – to proces kształtujący oczekiwania inflacyjne, koszty długu publicznego i strategiczne pozycjonowanie kapitału na całym świecie. Jeśli Fed pozostanie przy szerokiej definicji swojego celu rynek może liczyć na dłuższy okres łagodniejszej polityki przy ryzyku podtrzymania inflacji. Jeśli jednak kierownictwo banku z potencjalnym udziałem Warsha zdecyduje się na powrót do wąsko rozumianej stabilności cen wówczas koszt kapitału w USA wzrośnie. Wtedy długoterminowe zaufanie do dolara i obligacji skarbowych może zostać odbudowane.