Cła jeszcze nie weszły, a już kosztują miliardy. Czy amerykańska hossa właśnie pęka?

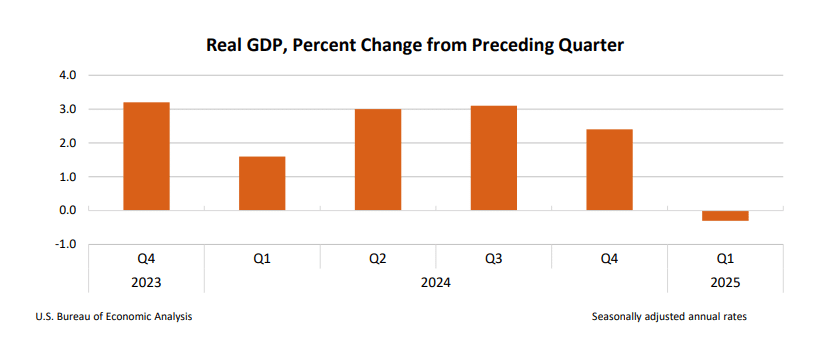

Raport amerykańskiego Departamentu Handlu pokazuje, że Produkt Krajowy Brutto skurczył się w I kwartale o 0,3%. To pierwszy minus od trzech lat. W centrum uwagi również jest skok importu aż o 41,3%. Wywołany gorączkowym kupowaniem towarów przed wejściem w życie nowych ceł. Sam deficyt w handlu towarowym odjął od wzrostu aż 4,83 punktu procentowego, z czego ekonomiści wnioskują że statystyczna „dziura” powstała głównie na skutek jednorazowego sprintu firm po tańszy towar.

Kwartalne potknięcie

Dane dają mieszany obraz, z jednej strony prywatne inwestycje w sprzęt podskoczyły aż o 22,5%, co sugeruje że przedsiębiorstwa wciąż wierzą w krajowy popyt. Z drugiej konsumenci przycięli swoje wydatki do 1,8% z 4%. Do rachunku należy też dodać nieprzyjemną niespodziankę inflacyjną: bazowy PCE wzrósł do 3,5%, nadal solidnie powyżej celu Fed.

Prognozy na kolejne miesiące pozostają niepewne. Atlanta Fed w swoim modelu GDPNow widzi odbicie PKB do 2,4 proc. w II kwartale, zakładając normalizację handlu. Największe banki inwestycyje m.in. JPMorgan, podkreślają, że niepewność polityczna wokół ceł i możliwe kontrataki partnerów handlowych mogą jeszcze wstrząsnąć inwestycjami i kursem dolara.

Moody’s z kolei ostrzega, że ogólna presja cenowa od ceł grozi dalszym wzrostem inflacji kosztowej. Fed będzie musiał przekonać rynek że łączone ryzyko taryf i schładzania popytu uzasadnia cięcia stóp na które inwestorzy coraz mocniej „grają” na rynku terminowym.

Parkiet między młotem danych a kowadłem Big-techów

Pęka dotychczasowe przekonanie że wystarczy naładować magazyny, by wyprzedzić cła. Inwestorzy zaczynają się obawiać że nowe taryfy uderzą w marże firm już w kolejnych kwartałach. W centrum uwagi pozostają „Magnificent Seven”. Microsoft i Meta traciły przed publikacją wyników bo inwestorzy chcą zobaczyć czy boom na AI dalej finansuje wzrost przy rosnących kosztach podzespołów.

Warto jednak odnotować dwa sygnały optymizmu. Po pierwsze firmy takie jak: GE HealthCare i parę podobnych firm wciąż odkupują własne akcje bo mimo ceł sprzedaż trzyma się nieźle. Po drugie inwestorzy z Azji liczą, że jeśli gospodarka USA dalej spowolni, Waszyngton odpuści część ceł na Chiny.

Pierwszy minus na wykresie PKB nie musi oznaczać przełomu cyklu koniunkturalnego, ale obnaża kosztowny paradoks. Firmy, które próbowały wyprzedzić taryfy same sprowadziły spowolnienie, którego się obawiały. Jeśli w kolejnym kwartale import wróci do normy, a wydatki konsumentów nie osłabną bardziej, gospodarka ma szansę na odbicie. Natomiast rynek akcji już teraz bardzo czule reaguje na każdy nagłówek o cłach i inflacji. Coraz większa presja spada też na Fed albo rzeczywiście obniży stopy procentowe albo musi liczyć się z kolejną falą rynkowych turbulencji zwłaszcza jeśli polityka celna nadal będzie powstawać pod dyktando tweetów zamiast chłodnych analiz.