Z ostatniej chwili: Przemysł w USA przyspiesza. Indeks ISM najwyżej od trzech lat. Co z Wall Street?

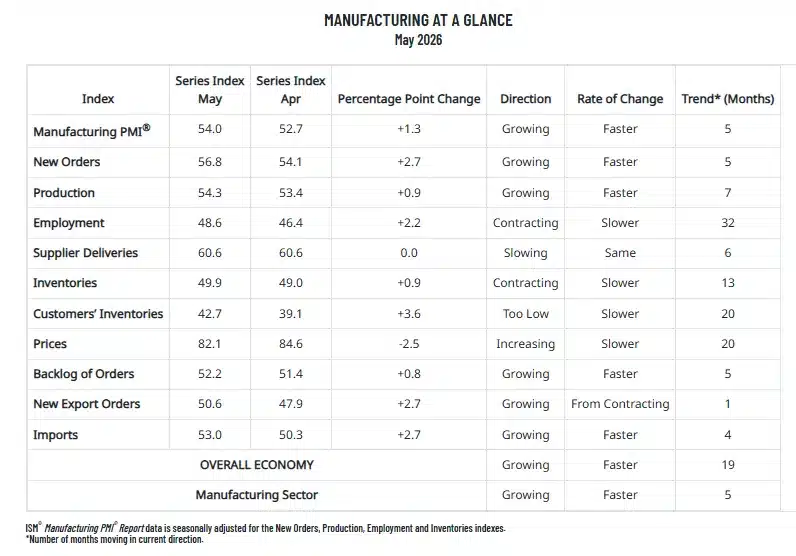

Amerykański przemysł wszedł w drugi kwartał z wyraźnie mocniejszym impulsem, niż zakładał rynek. Indeks ISM Manufacturing PMI wzrósł w maju do 54 pkt., osiągając najwyższy poziom od maja 2022 r. i potwierdzając, że sektor produkcyjny pozostaje jednym z bardziej odpornych elementów amerykańskiej gospodarki.

Rosnące koszty, presja cenowa oraz coraz większy wpływ geopolityki na decyzje przedsiębiorstw. Majowy odczyt ISM Manufacturing PMI wyniósł 54 proc., wobec 52,7 proc. w kwietniu i okazał się wyraźnie lepszy od rynkowych oczekiwań. To piąty kolejny miesiąc ekspansji sektora i jednocześnie najlepszy wynik od trzech lat. Według ISM gospodarka USA pozostaje w fazie wzrostu już 19. miesiąc z rzędu.

Inwestorom na giełdzie w USA raczej spodobały się te dane – indeks S&P 500 otworzył sesję minimalnym spadkiem, ale utrzymuje się blisko historycznego szczytu. Co najważniejsze, wraz ze spadkiem cen ropy nieco ochłodził się subindeks cen. Co jeszcze pokazały dane?

Dane z USA

- Finalny PMI dla przemysłu USA (S&P Global): 55,1 pkt. prognoza: 55,3, poprzednio: 55,3

- ISM PMI dla przemysłu USA: 54,0 pkt. prognoza: 53,0, poprzednio: 52,7

- Indeks cen płaconych: 82,1 pkt. prognoza: 85,0 poprzednio: 84,6

- Indeks zatrudnienia w przemyśle: 48,6 pkt. prognoza: 48,2 poprzednio: 46,4)

- Indeks nowych zamówień: 56,8 pkt. prognoza: 54,5 poprzednio: 54,1

- Wydatki budowlane w USA: +0,4% prognoza: +0,2% poprzednio: +0,6%

Zamówienia i produkcja nadal napędzają przemysł

Najmocniejszy sygnał płynie ze strony popytu. Indeks nowych zamówień wzrósł do 56,8 proc., z 54,1 proc. miesiąc wcześniej, notując piąty z rzędu miesiąc ekspansji po wcześniejszym okresie spadków. Jeszcze mocniej wybrzmiewa fakt, że odbicie nie ogranicza się wyłącznie do jednego segmentu rynku.

Production Index zwiększył się do 54,3 proc. wobec 53,4 proc. w kwietniu, co oznacza siódmy kolejny miesiąc wzrostu produkcji. Równolegle poprawił się także Backlog of Orders Index, czyli wskaźnik zaległych zamówień, który wzrósł do 52,2 proc. z 51,4 proc. Amerykańskie fabryki nie tylko utrzymują aktywność, ale nadal budują portfel zleceń na kolejne miesiące.

Ceny pozostają największym problemem

Mocniejsza aktywność przemysłowa ma jednak swoją cenę. ISM Prices Index utrzymał się na bardzo wysokim poziomie 82,1 proc. Choć to spadek z 84,6 proc. w kwietniu, wskaźnik nadal pozostaje głęboko w strefie wzrostu kosztów. Dla rynku to jeden z ważniejszych sygnałów całego raportu.

Rosnące ceny surowców i transportu ponownie zaczynają ciążyć przedsiębiorstwom, a presja inflacyjna w sektorze produkcyjnym nie znika tak szybko, jak jeszcze niedawno oczekiwała część inwestorów.

Susan Spence, przewodnicząca ISM Manufacturing Business Survey Committee, podkreśla, że 57 proc. ankietowanych firm wskazało zmienność cen jako realny problem biznesowy.

Wojna z Iranem coraz mocniej obecna w komentarzach firm

Majowy raport pokazuje również, jak szybko geopolityka wraca do gospodarki. Według ISM aż 42 proc. komentarzy przedsiębiorstw odnosiło się do wojny z Iranem, podczas gdy 18 proc. firm wskazywało na wpływ ceł i polityki handlowej. To wyraźna zmiana tonu względem początku roku.

Firmy sygnalizują obawy związane z kosztami energii, logistyką oraz niepewnością dotyczącą łańcuchów dostaw. Nie oznacza to jeszcze paraliżu przemysłu, ale geopolityka coraz częściej pojawia się jako czynnik operacyjny, a nie wyłącznie temat dla rynków finansowych.

Zatrudnienie nadal słabe, choć sytuacja się poprawia

Nie wszystkie elementy raportu wyglądają równie mocno. Employment Index wzrósł do 48,6 proc. z 46,4 proc., ale nadal pozostaje poniżej granicy 50 pkt., co oznacza dalszy spadek zatrudnienia w przemyśle.

Obraz rynku pracy pozostaje podzielony. ISM podaje, że połowa firm nadal zarządza poziomem zatrudnienia ostrożnie, podczas gdy druga połowa prowadzi rekrutację. To sugeruje, że przedsiębiorstwa wciąż nie mają pełnego przekonania, czy obecne odbicie popytu okaże się trwałe.

Eksport i import wracają do gry

Pozytywnie wyglądają natomiast dane dotyczące handlu. New Export Orders Index wrócił do strefy wzrostu, osiągając 50,6 proc. wobec 47,9 proc. miesiąc wcześniej. Równocześnie Imports Index wzrósł do 53 proc. z 50,3 proc. To sugeruje poprawę przepływów handlowych i większą aktywność zakupową producentów.

ISM zwraca również uwagę na niski poziom zapasów klientów. Customers’ Inventories Index wyniósł 42,7 proc., pozostając w strefie określanej jako „too low”. Historycznie taki układ często wspiera przyszłą produkcję, ponieważ firmy muszą uzupełniać magazyny.

Amerykański przemysł pozostaje w fazie wzrostu

Majowy raport ISM nie pozostawia wielu wątpliwości. Amerykański przemysł nadal rośnie i robi to szybciej niż miesiąc wcześniej. Wszystkie sześć największych branż produkcyjnych pozostawało w maju w fazie ekspansji, na czele z sektorem komputerów i elektroniki, maszyn, transportu oraz chemikaliów.

To ważna wiadomość dla gospodarki USA, ale również dla Fed. Silny przemysł i utrzymująca się presja cenowa mogą oznaczać, że droga do bardziej łagodnej polityki monetarnej pozostanie mniej oczywista, niż jeszcze kilka miesięcy temu zakładał rynek.

Hossa na giełdzie nieprzerwanie trwa, a dane makro zdają się mieć na tym etapie dla inwestorów drugorzędne znaczenie. Pisaliśmy o tym m.in. w artykule Akcje LG wzrosły już o 300% i nie zwalniają tempa. Umowa z Nvidia na stole?

Sprzęt transportowy (Transportation Equipment)

„Wpływ konfliktu z Iranem zaczyna bezpośrednio i negatywnie oddziaływać na koszty łańcuchów dostaw. Ceny ropy i powiązanych surowców dynamicznie rosną.”

Maszyny (Machinery)

„Konflikt na Bliskim Wschodzie wywołuje opóźnienia w dostawach i zwiększa niepewność. Wysokie ceny paliw i inflacja z pewnością wpłyną na nasze zakupy. Jednocześnie w ostatnim kwartale obserwowaliśmy niespodziewanie silny wzrost popytu.”

Produkty chemiczne (Chemical Products)

„Podobnie jak wiele firm odczuwamy skutki inflacji napędzanej kosztami paliw oraz ogólnej niepewności rynkowej wynikającej ze zmienności gospodarczej i wydarzeń geopolitycznych. Wpływa to na sektory takie jak budownictwo, motoryzacja, rolnictwo oraz szeroko rozumiany przemysł.”

Produkty chemiczne (Chemical Products)

„Kontynuujemy trend około 15-procentowego wzrostu sprzedaży obserwowany w kwietniu, jednak równocześnie mierzymy się z podwyżkami cen większości surowców oraz dodatkowymi opłatami paliwowymi w transporcie przychodzącym i wychodzącym. Pozostajemy ostrożnymi optymistami. Jeśli globalne warunki gospodarcze ustabilizują się, a konflikt z Iranem dobiegnie końca, liczymy na utrzymanie wyższej sprzedaży i akceptowalnych marż.”

Żywność, napoje i tytoń (Food, Beverage & Tobacco Products)

„Koszt oleju napędowego bardzo mocno uderza w naszą rentowność. Dodatkowo panuje chaos wokół zwrotów związanych z taryfami celnymi. Kupujemy wiele importowanych produktów, ale w większości przypadków nie jesteśmy formalnym importerem, dlatego nadal nie mamy jasności, do jakich rozliczeń lub ulg możemy być uprawnieni.”

Komputery i elektronika (Computer & Electronic Products)

„Ceny nadal rosną w wielu segmentach. Część podwyżek wynika z boomu na centra danych i zwiększonego popytu na komponenty elektroniczne, inne są bezpośrednim efektem wojny z Iranem i ograniczonej dostępności ropy oraz produktów naftowych.”

Sprzęt transportowy (Transportation Equipment)

„Ograniczenia podażowe nadal się pogłębiają i pozostają jednym z głównych czynników utrudniających obsługę rosnącego popytu w sektorze lotniczym i obronnym. Półprzewodniki, minerały krytyczne oraz wybrane surowce to przykłady obszarów, w których realizacja planów sprzedażowych jest zagrożona. Prowadzimy działania ograniczające ryzyko, aby zabezpieczyć dostawy w warunkach utrzymujących się niedoborów.”

Pozostała produkcja przemysłowa (Miscellaneous Manufacturing)

„Obecna atmosfera to skrajna niepewność i rosnące obawy o przyszłość, zarówno pod względem stabilności cen, jak i długoterminowej ciągłości dostaw w związku z konfliktem z Iranem i zamknięciem cieśniny Ormuz. Trwa wiele negocjacji dotyczących podwyżek cen. Część wynika ze wzrostu cen ropy, część pozostaje konsekwencją taryf i napięć geopolitycznych z 2025 r.”

Urządzenia elektryczne i AGD (Electrical Equipment, Appliances & Components)

„Utrzymująca się zmienność cen pamięci DRAM, rosnące ceny gazu i taryfy celne wydłużają terminy dostaw oraz podnoszą ceny, których klienci coraz częściej nie chcą akceptować. W naszej branży zaczyna pojawiać się atmosfera paniki.”

Wyroby metalowe (Fabricated Metal Products)

„Biznes zaczyna słabnąć. Niepewność związana z wojną z Iranem, rosnące ceny energii oraz niechęć klientów do podejmowania wydatków wykraczających poza bardzo krótki horyzont czasowy wyraźnie ograniczają aktywność.”