Tygodniowy przegląd giełdowy | Coś tu nie gra!

Miłe złego początki?

Miniony tydzień na GPW rozpoczął się od mocnego uderzenia. W poniedziałek WIG-20 zanotował najsilniejszy od 16 czerwca 2,5 proc. wzrost. Dynamiczna zwyżka była kontynuowana na początku wtorkowej sesji i w rezultacie indeks ten wyszedł na najwyższy poziom od początku marca. I wtedy – w zaskakujący sposób – muzyka nagle przestała grać. O tym, że ten wzrost z początku tygodnia mógł być spodziewany przekonuje poniższy obrazek.

Jak – mam nadzieję – widać na nim, od 14 maja ten indeks największych spółek polskiego rynku akcji kopiował w dużej mierze swe zachowanie po dołku paniki z 16 marca. Ponieważ tą początkową sekwencję wzrostu od 16 marca do 15 kwietnia i późniejszej korekty do 14 maja można identyfikować z czymś co „cyklista” uznałby za objaw działania tzw. cyklu 10-tygodniowego (chociaż w tym przypadku skróconego), to naturalne było oczekiwanie, że gdzieś tam w lipcu po odegraniu tej samej scenki ponownie, ta sekwencja zacznie powtarzać się po raz trzeci. Z tego punktu widzenia silny wzrost w poniedziałek i jego kontynuacja na początku wtorkowej sesji wydawały się naturalnym potwierdzeniem tej koncepcji.

Dla osób tolerujących ezoterykę analizy technicznej jeszcze inne uzasadnienie „naturalności” wzrostu cen akcji z poniedziałku, tym razem na przykładzie niemieckiego DAX-30.

Ponieważ z oczywistych względów notowania cen akcji w ostatnich miesiącach stały pod znakiem podniesionych do nie widzianych przynajmniej od czasów „Wielkiej Recesji” z 2008 roku emocji, to na ich wykresach zaczęły się pojawiać bardzo „pierwotne” wzory odzwierciedlające raczej „psychologię tłumu” (patrz książka Gustava Le Bon o tym tytule) niż racjonalne rozumowanie oparte na chłodnej analizie ekonomiczne.

W poniedziałek mogło się wydawać oczywiste, że w ramach symetrii środkowej ewidentnej na wykresie DAX-a właśnie rozpoczęła się dynamiczna faza 3-ciej i ostatniej rozpoczętej w marcu sekwencji wzrostowej. Zatrzymanie tego wzrostu od wtorku do czwartku można było traktować jako dosyć naturalny „ruch powrotny” do przełamanego poziomu oporu wyznaczanego przez czerwcowy szczyt indeksu i dopiero piątkowy spadek mocno naruszył tą koncepcję.

„Plan odbudowy” przyjęty przez UE

Ale najpierw wypada wyjaśnić powody skoku cen akcji w górę z początku tygodnia. Był on w dużej mierze reakcją na zawarcie przez państwa Unii Europejskiej porozumienia w sprawie funduszy przeznaczonych na walkę ze skutkami pandemii SARS-CoV-19 („Plan odbudowy i wieloletnie ramy finansowe na lata 2021-2027”).

Zgodnie z podpisanym porozumieniem Unia przeznaczy 750 mld euro w formie dotacji oraz pożyczek na wsparcie państw członkowskich w walce z kryzysem wywołanym pandemią koronawirusa. Oprócz tego sam budżet unijny wynosi kolejne 1,072 bn euro. Polska będzie mogła otrzymać w tym okresie z budżetu UE, tzn. w ramach Wieloletnich Ram Finansowych oraz Europejskiego Instrumentu na rzecz Odbudowy ok. 139 mld euro w formie dotacji oraz 34 mld euro w pożyczkach.

Korzysta złoty

O ile pozytywna reakcja polskich akcji na te wieści skończyła się w połowie wtorkowej sesji, o tyle wpływ na zachowanie kursu złotego względem innych walut okazał się trwalszy. Kurs USD/PLN do końca tygodnia spadł do najniższego poziomu od 9 marca. Można by to umocnienie złotego traktować jako zapowiedź dalszych wzrostów cen akcji, ale warto zwrócić uwagę, że WIG-20 znalazł się w piątek na poziomie, na którym był 5 marca, a więc można uznać, że po prostu złoty z opóźnieniem nadgonił wcześniejszy wzrost cen akcji.

To dosyć optymistyczny sygnał, bo trochę manipulując kryteriami można znaleźć w historii notowań USD/PLN trzy wcześniejsze przypadki, w których ten kurs spadał równie silnie co w okresie minionych ponad 4 miesięcy z poziomu wieloletniego szczytu. Jak widać poniżej, w każdym z tych 3 przypadków tak dynamicznie rozpoczęta aprecjacja złotego względem dolara była później kontynuowana, chociaż 20 lat temu można się było po drodze nadziać na silniejszą korektę.

Gdyby złoty nadal się umacniał i kurs USD/PLN spadł poniżej poziomu „przedkoronawirusowego” dołka z 9 marca (3,78 zł wobec 3,80 zł w piątek), to rzeczywiście byłby to argument za wznowieniem hossy na naszym rynku akcji, ale na razie do tego jeszcze nie doszło.

Na razie z ostatniego zachowania złotego trudno coś wywnioskować, bo przeniósłszy te sygnały na wykres WIG-u 20 zobaczymy, że nie miały one ze sobą raczej zbyt wiele wspólnego.

Roczna dynamika produkcji przemysłowa w Polsce znów na plusie!

To umocnienie złotego można też wiązać z danymi GUS na temat wyników polskiej gospodarki w czerwcu. Roczna dynamika realnej produkcji przemysłowej wzrosła do +0,5 proc., chociaż w przypadku produkcji budowlano-montażowej (-2,4 proc.) oraz sprzedaży detalicznej (-1,3 proc.) w czerwcu nadal była ujemna.

Po wrzuceniu tych danych do prostego modelu regresyjnego rocznej dynamiki PKB w czerwcu dostajemy +2,28 proc. jako szacunkowe tempo wzrost gospodarczego w Polsce w ostatnim miesiącu drugiego kwartału.

Ten model pokazał w kwietniu -2,45 proc. a w maju -0,30 proc., więc po uwzględnieniu czerwcowego +2,28 proc. wychodzi w II kw. -0,16 proc. roczna dynamika PKB. To by sugerowało, że nasza „zielona wyspa” została lekko podtopiona po raz pierwszy od początku 1992 roku. Ciekawe będą dane na temat tempa wzrostu gospodarczego w Australii, która była jedynym ważniejszym krajem na świecie, który również tak jak Polska utrzymywał dodatnią roczną dynamikę PKB przez ostatnie 28 lat. Oczywiście życzymy Australijczykom jak najlepiej, no ale…

Przy okazji znamy już dane na temat dynamiki PKB Chin, w których cała ta ostatnia katastrofa się zaczęła (jak Chińczycy to robią, że najludniejszy kraj świata swoje dane na temat wzrostu gospodarczego publikuje tak szybko?). Okazało się, że po najgłębszym od dziesiątków lat spadku rocznej dynamiki realnego PKB w I kw. (-6,8 proc.), w drugim kwartale odnotowali ponownie dodatnie tempo wzrostu gospodarczego (+3,2 proc.).

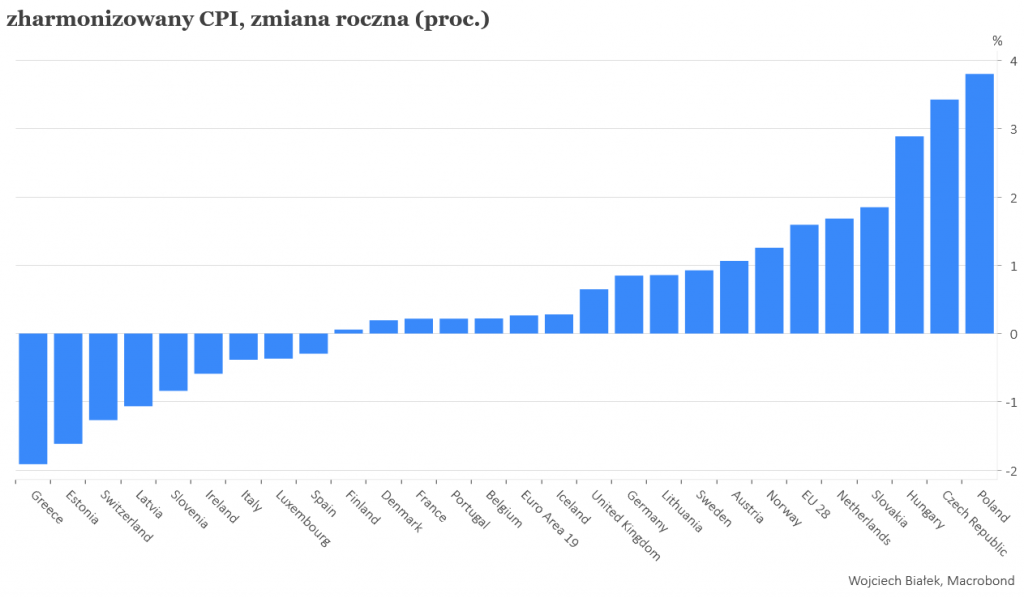

Polska z najwyższą dynamiką CPI w UE

Żeby jednak nie było tak słodko, należy wskazać koszt tych relatywnie dobrych wyników polskiej gospodarki w okresie pandemii. Było nim osiągnięcie przez roczną dynamikę (zharmonizowanego) indeksu cen detalicznych w naszym kraju najwyższego poziomu w Unii Europejskiej w czerwcu.

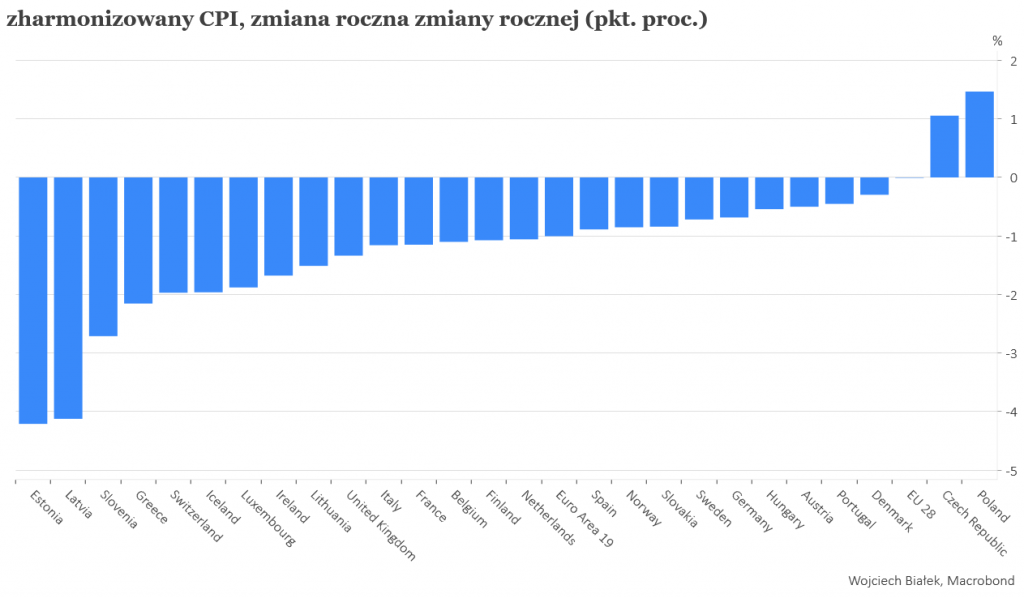

Również pod względem skali 12-miesięcznego przyspieszenia rocznej dynamiki HICP Polska znalazła się na pierwszym miejscu tego zestawienia i obok Czech była jedynym krajem w UE, w którym w ciągu od czerwca 2019 do czerwca 2020 roczna dynamika HICP przyspieszyła (o 1,5 pkt. proc.).

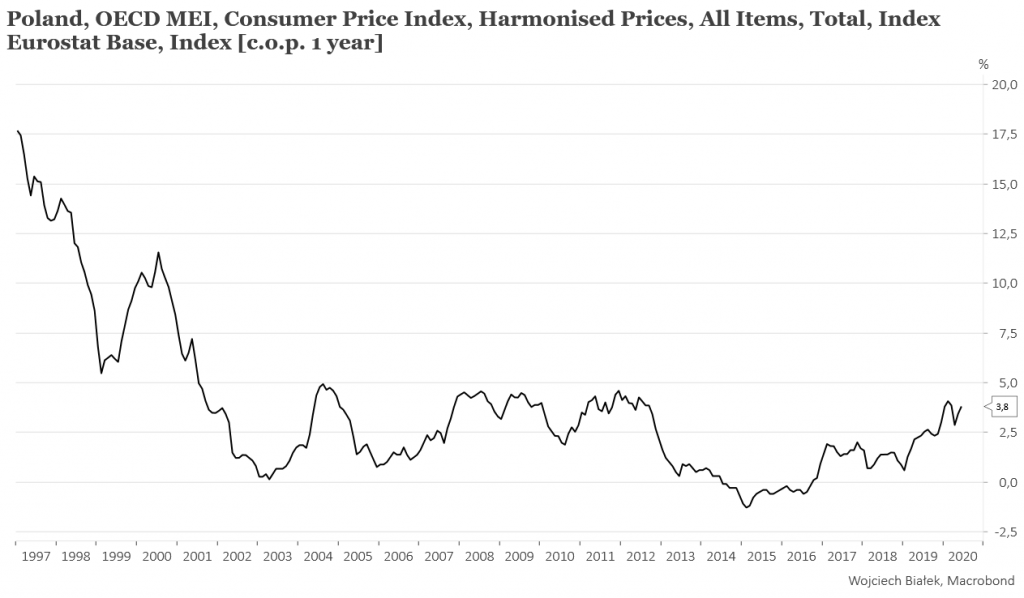

Można jednak zauważyć, że te 3,8 proc. w czerwcu dla Polski to poziom niższy niż +4,1 proc. w lutym br., a także niższy niż szczyty dynamiki HICP w latach 2004-2011 (4,5-4,9 proc.), więc powiedzmy, że na razie katastrofy nie ma.

Przy okazji warto też zwrócić na zaskakująco dobry wynik budżetu polskiego rządu w czerwcu. Wielkość 12-miesięcznego deficytu, która gwałtownie rosła w okresie marzec, kwiecień i maj, spadła gwałtownie w czerwcu (-25,7 mld zł).

Dolar najsłabszy do euro od września 2018

Tak naprawdę jednak tłumaczenie ostatniego umocnienia złotego przyjęciem raczej hojnego ponownie dla Polski budżetu UE na kolejne lata, czy też relatywnie dobrymi wynikami polskiej gospodarki w czerwcu nie jest do końca prawdziwe. Rzeczywistym powodem było osłabienie euro względem dolara, do którego doszło w ostatnich dniach (z oczywistych względów nasza waluta jest mocniej związana z euro niż dolarem). W piątek kurs EUR/USD był najwyżej od września 2018.

Nie tak trudno napisać formułę, która znajduje w przeszłości podobne do obecnej sytuacje:

Jak widać, te 2 wcześniejsze sygnały z 1985 roku i 2002 roku pojawiły się w trakcie wieloletnich potężnych ruchów spadkowych kursu dolara. Czy obecnie dolar ponownie wybiera się w taką wielką dewaluacyjną podróż? Tego oczywiście nie wiadomo, ale dotychczasową kompletną bezradność USA w radzeniu sobie z pandemią koronawirusa można uznać za argument na poparcie takiej tezy.

Ponowny wzrost napięcia pomiędzy USA i Chinami

Na koniec należy wskazać najbardziej prawdopodobną przyczynę niepokojącego pogorszenia się koniunktury na rynkach akcji pod koniec tygodnia. Wydaje się, że powodem był kolejny wzrost napięcia pomiędzy USA i Chinami wywołany z jednej strony decyzję tego pierwszego kraju o zamknięciu chińskiego konsulatu w Houston a z drugiej zapowiedzią Chin dokonania stosownego odwetu. Niedawne wybicie Shanghai Composite Index do najwyższego poziomu od ponad 2 lat wyglądało bardzo obiecująco, ale ostatni wzrost napięcia geopolitycznego nieco na razie schłodził ten entuzjazm.

Na razie brak chyba przesłanek by sądzić, że to coś poważniejszego, ale nie da się ukryć, że załamanie pod koniec tygodnia wzrostów na rynkach akcji z poniedziałku i wtorku było sporą niespodzianką, która powoduje, że otwarcie notowań w poniedziałek będzie niewątpliwie bardzo interesujące.

Wojciech Białek, K(NO)W FUTURE

Od Redakcji

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r.uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.