Tragiczne dane UoM: natroje konsumentów w USA najniższe w historii. Idzie krach?

Najnowszy odczyt nastrojów konsumenckich Uniwersytetu Michigan pokazuje wyraźne pogorszenie kondycji amerykańskich gospodarstw domowych oraz gwałtowny wzrost oczekiwań inflacyjnych. Teza jest klarowna: rośnie ryzyko wtórnej fali presji inflacyjnej napędzanej przez ceny energii, a rynek akcji – skoncentrowany na narracji AI i wynikach spółek zaczyna ignorować pogarszające się fundamenty po stronie konsumenta.

Warto podkreślić, że obraz gospodarki USA jest pełen napięć. Z jednej strony silny rynek pracy i rekordowe wzrosty na giełdzie… Z drugiej konsument, który coraz wyraźniej odczuwa skutki rosnących cen. Historia pokazuje, że to właśnie ten drugi element ostatecznie przesądza o kierunku cyklu. Indeksy giełdowe spadną z historycznych szczytów?

Najważniejsze fakty

- Indeks nastrojów konsumentów spadł do 49,8 pkt, co jest najniższym poziomem w historii badania i poniżej odczytów z okresu kryzysu finansowego oraz pandemii.

- Oczekiwania inflacyjne na najbliższy rok wzrosły z 3,8% do 4,7%, notując największy miesięczny skok od kwietnia 2025 roku.

- Długoterminowe oczekiwania inflacyjne wzrosły do 3,5%, przekraczając poziomy obserwowane w latach 2019–2020 i oddalając się od przedpandemicznej stabilności.

- Pogorszenie nastrojów było szerokie i objęło wszystkie grupy demograficzne, co wskazuje na systemowy charakter problemu.

Sentyment na historycznym minimum

Odczyt na poziomie 49,8 pkt nie pozostawia pola do interpretacji. Amerykański konsument znajduje się w najgorszym nastroju od początku prowadzenia badania. Co szczególnie istotne, spadek ten nastąpił mimo relatywnie stabilnego rynku pracy i dobrych wyników części sektora korporacyjnego.

W ujęciu miesięcznym sentyment spadł o 6,6%, a w relacji rocznej o 4,6%. To pokazuje, że pogorszenie ma charakter zarówno krótkoterminowy, jak i strukturalny. W dodatku spadki objęły wszystkie grupy – niezależnie od dochodu, wieku, poziomu wykształcenia czy preferencji politycznych. To klasyczny sygnał, że mamy do czynienia z szerokim szokiem makroekonomicznym, a nie lokalnym zaburzeniem.

Inflacyjne oczekiwania wymykają się spod kontroli

Najbardziej niepokojącym elementem raportu jest dynamika oczekiwań inflacyjnych. Skok do 4,7% w horyzoncie 12 miesięcy to najwyższy poziom od czasu szoku taryfowego w 2025 roku i jednocześnie wyraźne odejście od stabilizacji obserwowanej w ostatnich kwartałach.

Jeszcze kilka miesięcy temu oczekiwania inflacyjne pozostawały względnie zakotwiczone. Obecny wzrost sugeruje, że konsumenci zaczynają internalizować wyższe ceny jako trwały element otoczenia gospodarczego.

Równie istotny jest wzrost oczekiwań długoterminowych do 3,5%. To poziom znacząco powyżej zakresu 2,3–3,0% obserwowanego w dwóch latach przed pandemią. Z perspektywy polityki monetarnej to sygnał alarmowy — bo właśnie te oczekiwania mają kluczowe znaczenie dla kształtowania rzeczywistej inflacji.

Energia jako kanał transmisji szoku

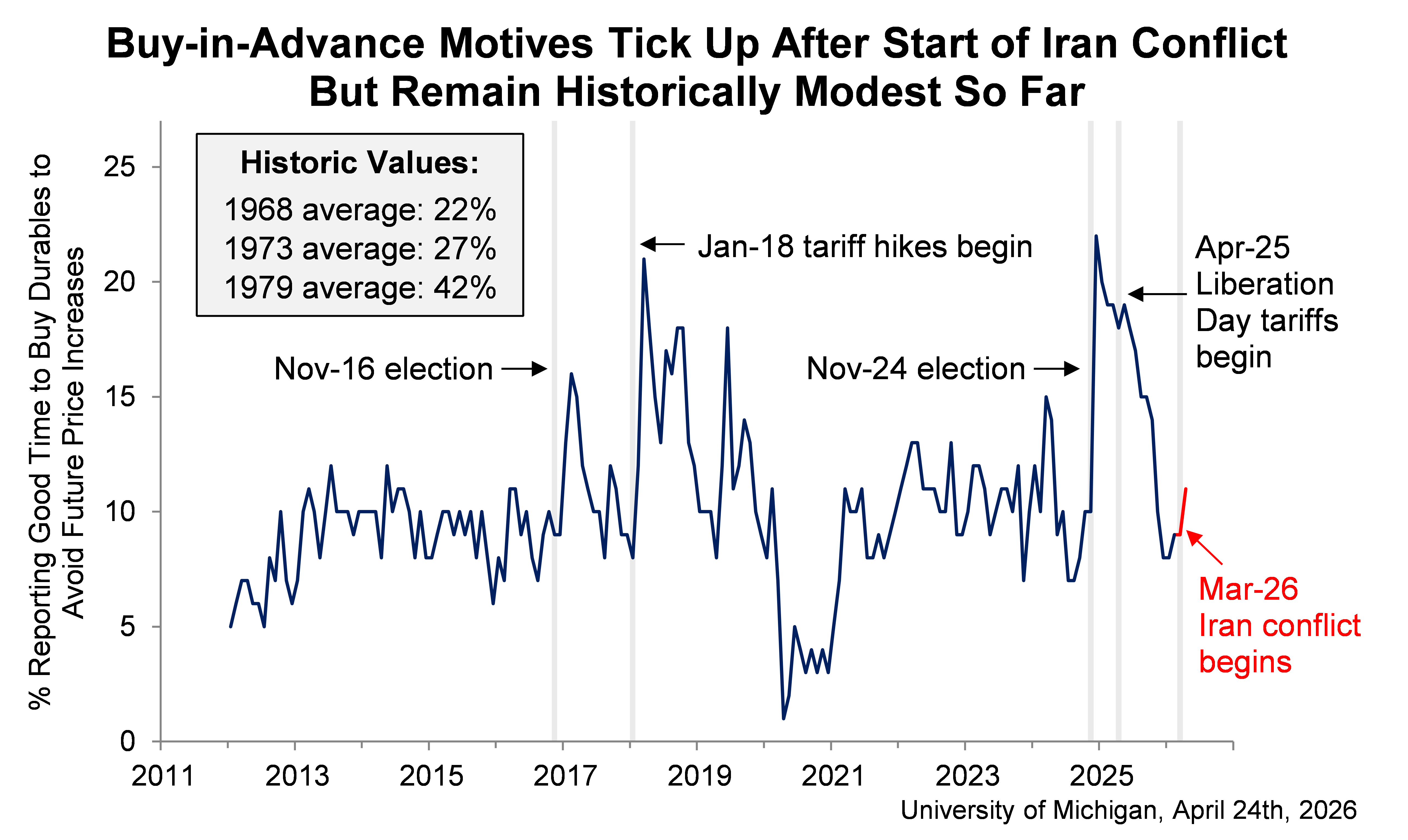

Źródłem pogorszenia nastrojów jest w dużej mierze wzrost cen energii, bezpośrednio powiązany z konfliktem na Bliskim Wschodzie. Od początku wojny ceny paliw w USA wzrosły średnio o ponad 1 dolara na galonie, co szybko przełożyło się na postrzeganie kosztów życia przez gospodarstwa domowe.

To potwierdza dobrze znany mechanizm: konsumenci reagują przede wszystkim na ceny, które widzą na co dzień. Benzyna jest jednym z najbardziej widocznych komponentów inflacji, dlatego jej wzrost ma nieproporcjonalnie duży wpływ na sentyment.

Dwutygodniowe zawieszenie broni przyniosło pewne złagodzenie presji – wraz ze spadkiem cen paliw nastroje nieco się poprawiły – ale była to poprawa ograniczona. Kluczowy wniosek jest prosty: bez trwałego spadku cen energii trudno oczekiwać istotnej poprawy nastrojów.

Rozjazd między Wall Street a Main Street

Najbardziej uderzający jest obecnie rozdźwięk między kondycją konsumenta a zachowaniem rynków finansowych. W czasie gdy sentyment konsumencki osiąga historyczne minima, indeksy giełdowe notują rekordy, napędzane głównie przez sektor technologiczny i boom na AI.

Tego typu dywergencje nie są trwałe. W dłuższym horyzoncie rynek akcji musi odzwierciedlać fundamenty gospodarki, a konsumpcja odpowiada za około 70% amerykańskiego PKB. Jeśli konsument ograniczy wydatki, przełoży się to na przychody firm, a w konsekwencji na wyceny.

Na razie inwestorzy zakładają scenariusz „miękkiego lądowania” i odporności gospodarki. Dane z badania Michigan pokazują jednak, że ten scenariusz zaczyna być coraz bardziej napięty.

Implikacje dla Fed i rynków

Dla Rezerwy Federalnej rosnące oczekiwania inflacyjne to poważne wyzwanie. Nawet jeśli bieżące wskaźniki inflacji zaczęłyby się stabilizować, wzrost oczekiwań może wymusić utrzymanie restrykcyjnej polityki monetarnej przez dłuższy czas.

To oznacza wyższe realne stopy procentowe, większą presję na koszt finansowania oraz ograniczenie przestrzeni do luzowania polityki w przypadku spowolnienia gospodarczego.

Z perspektywy rynku akcji kluczowe będzie to, czy obecny wzrost oczekiwań inflacyjnych okaże się przejściowy. Jeśli nie – może to wymusić rewizję wycen, szczególnie w segmentach najbardziej wrażliwych na stopy procentowe. Mimo wzrostów na giełdzie także wieści ze świata sprawiają, że nie brakuje pesymistów. Sytuację geopolityczną skomentował CEO LVMH, Bernard Arnault. Opisaliśmy to w artykule Najbogatszy Europejczyk ostrzega przed „światową katastrofą”. Czego boi się szef LVMH?