Giełda w tydzień | Rekord długości przewagi pesymistów wśród inwestorów indywidualnych w USA

Mogłoby się wydawać, że przebywający już od prawie 3 miesięcy w wąskim przedziale wartości wykres WIG-20 stopniowo zaczyna coraz mocniej sygnalizować bliskość stanu śmierci klinicznej polskiego rynku akcji, ale nie dajmy się zwieść pozorom. Prędzej czy później nastąpi wybicie z tego męczącego trendu bocznego, a jego długość sugeruje, że gdy do tego dojdzie ten ruch cen akcji na warszawskiej giełdzie okaże się dosyć gwałtowny. W którą stronę WIG-20 wyjdzie z tej konsolidacji? Dotychczasowa niezdolność indeksu do przełamania oporu wyznaczanego przez poziom opadającej średniej 200-sesyjnego jego wartości sugerowałaby spadek. Z drugiej strony indeks zbliża się powoli do rosnącego dolnego ograniczenia hipotetycznego kanału rozpoczętego 5 miesięcy temu trendu wzrostowego.

Która z tych linii – opór czy wsparcie – okaże się silniejsza? Oczywiście trudno to jednoznacznie ocenić. Osobiście sądzę, że jeszcze tym razem ponownie przewagę zdobędą „byki” chociaż to ich zwycięstwo okaże się już ostatnim ruchem w górę w ramach rozpoczętego w marcu impulsu wzrostowego przed rozpoczęciem jego poważniejszej korekty.

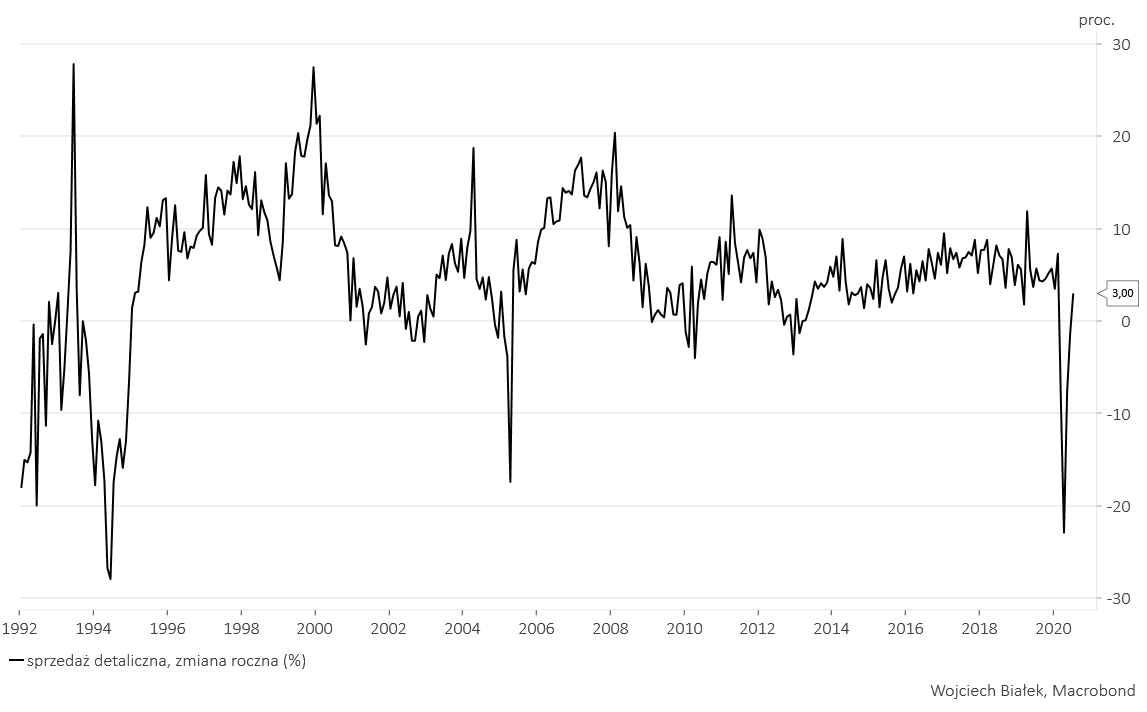

Gdyby szukać jakichś uzasadnień dla ewentualnego wznowienia trendu wzrostowego na rynku akcji, to można by wskazać znane już podstawowe dane GUS ma temat zachowania polskiej gospodarki w lipcu. Po okresie koronawirusowej paniki sprzedaż detaliczna powróciła do swoich przedkryzysowych poziomów i była w sierpniu wyższa niż rok wcześniej o 3 proc.

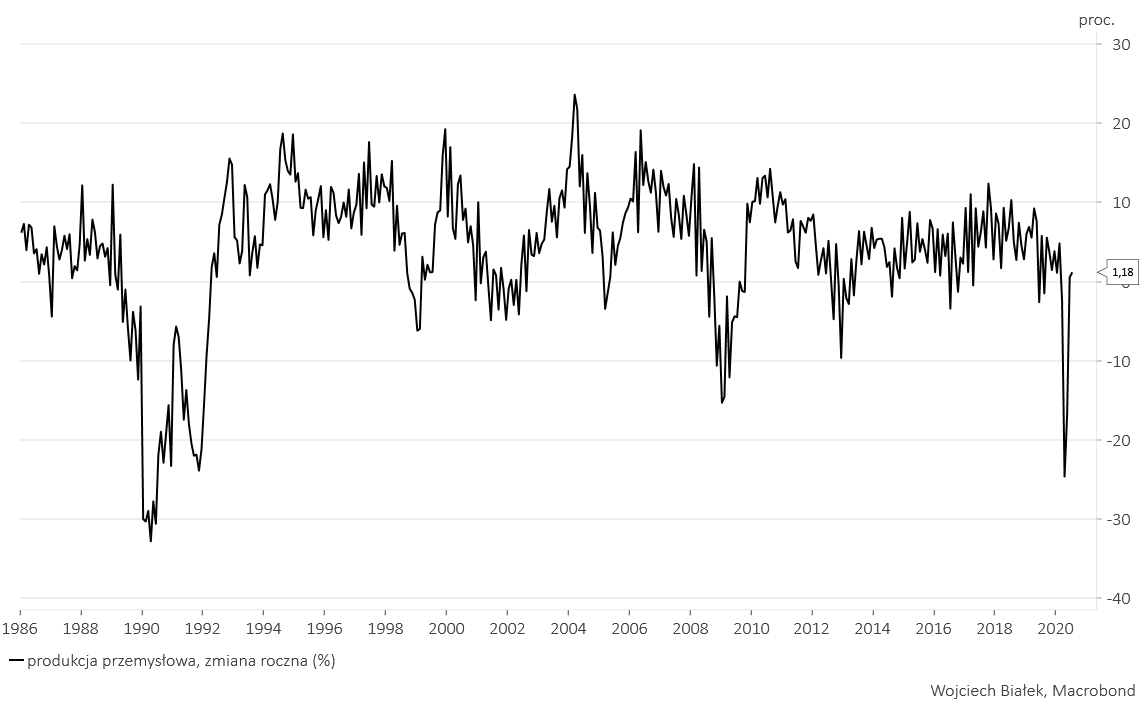

Podobnie zachowała się produkcja przemysłowa, która w lipcu br. była wyższa niż w lipcu 2019 o 1,2 proc.

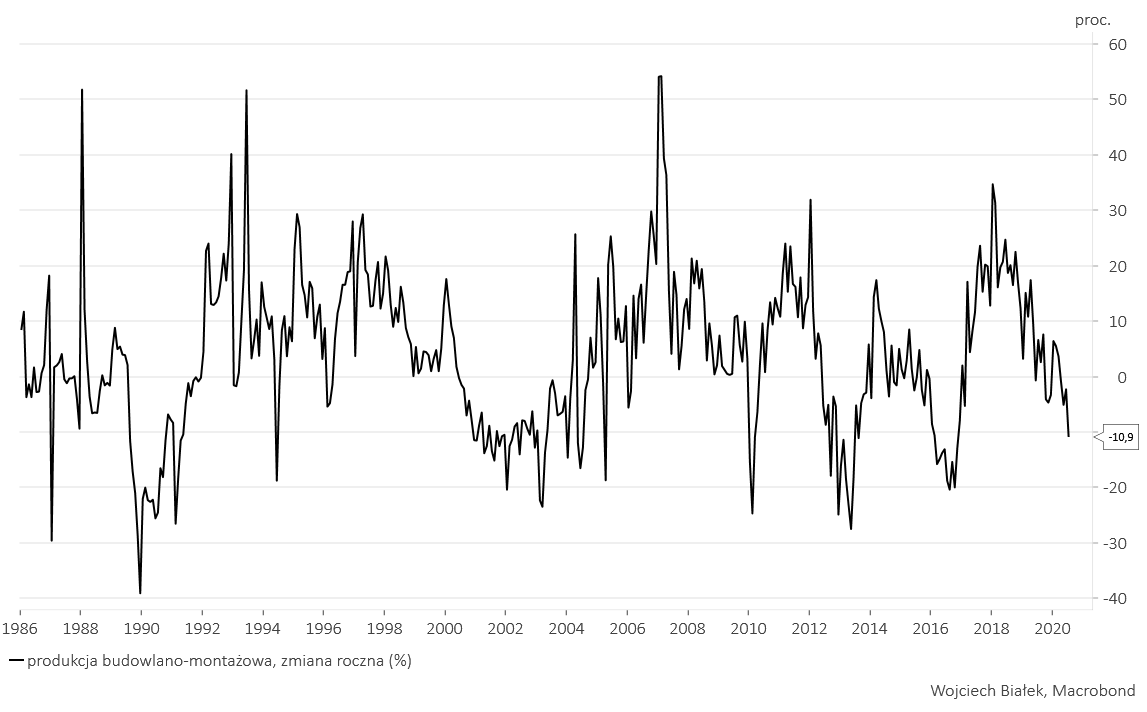

Najsłabiej radziło sobie budownictwo, w którym poziom produkcji w lipcu okazał się niższy niż przed rokiem o 10,9 proc., co było najniższą dynamiką od końca 2016 roku.

Czy ta kontynuowana dekoniunktura w budownictwie wynikająca w głównej mierze z utrzymującej się – i skutkującej wstrzymywaniem inwestycji – niepewności co do dalszego rozwoju sytuacji gospodarczej w okresie trwającej globalnej pandemii okaże się dużym zagrożeniem dla cen akcji krajowych firm budowlanych? Można mieć wątpliwości. Przede wszystkim należy pamiętać, że prawdziwy krach w tym sektorze rozegrał się w latach 2007-2012, kiedy to wartość indeksu WIG-BUDOW spadła z poziomu ponad 12500 pkt. do wartości poniżej 1400 pkt. Od tamtej pory można mówić o wejściu tego rynku w wieloletni trend boczny, który mocno przypomina wydarzenia z lat 1997-2003. Ta analogia sugeruje, że rynek akcji polskich spółek budowlanych w okresie minionych 13 lat zdyskontował już wszystkie możliwe złe wiadomości i obecnie przygotowuje się już powoli do powtórki spektakularnie optymistycznego scenariusza z lat 2003-2007.

To oczywiście ryzykowna hipoteza w dużej mierze oparta na założeniu, że prędzej czy później pandemia koronawirusa SARS-CoV-2 zostanie opanowana (skuteczna szczepionka/lekarstwo w 2021 roku?), a rekordowo niskie obecnie stopy i trwający druk pieniądza w wykonaniu kluczowych banków centralnych wygenerują podobny do tego z lat 2003-2007/8 globalny impuls inflacyjny korzystny dla „wschodzących” rynków takich jak ciągle jeszcze nasz.

Skoro w poprzednich akapicie pojawiło się słowo „inflacyjny”, to możne przy okazji zerknąć na obecny poziom długoterminowych oczekiwań inflacyjnych w USA. Można je łatwo wywieść porównując rentowność dwu typów obligacji emitowanych przez rząd Stanów Zjednoczonych – tych o stałym i tych o zmiennym oprocentowaniu. Jak widać na poniższym obrazku koronawirusowy kryzys powodował załamanie się poziomu oczekiwań inflacyjnych w USA do poziomów porównywalnych do tych obserwowanych podczas Wielkiej Recesji pod koniec 2008 roku oraz w 1998 roku po kryzysie azjatyckim, rosyjskim, które kulminowały groźbą upadku gigantycznego – zarządzanego przez dwu noblistów – spekulacyjnego funduszu Long-Term Capital Management.

Od drugiej połowy marca te oczekiwania inflacyjne w Stanach Zjednoczonych się stopniowo odbudowują (+1,77 proc. ostatnio), ale na razie jeszcze są daleko od przekraczających 2,4 proc. wartości, które na podstawie doświadczeń z przeszłości można by uznać za sygnał ostrzegający przed groźbą wycofania przez Rezerwę Federalnej trwającej obecnie – i korzystnej dla rynków akcji – stymulacji monetarnej będącej reakcją na obecny kryzys.

Kontynuując temat inflacji można wspomnieć o zachowaniu jednego z surowców, którego cena osiągnęła ostatnio historyczne maksima a w minionym tygodniu postraszyła najsilniejszym od kilku miesięcy spadkiem. Mam na myśli drewno (świerk-sosna-jodła), cena kontraktów na które wzrosła od kwietnia na giełdzie chicagowskiego prawie 3-krotnie. Ten skok doprowadził nie tylko do osiągnięcia przez cenę kontraktów na ten surowiec poziomu górnego ograniczenia rozpoczętego w apogeum Wielkiej Recesji w 2009 roku długoterminowego trendu wzrostowego:

… ale również dotknięcia górnego ograniczenia sekularnego trendu wzrostowego rozpoczętego w apogeum Wielkiej Depresji z lat 30-tych XX wieku.

To może być nieporozumienie, ale jak dla mnie obecne zachowanie cen drewna mocno przypomina to z pierwszej połowy lat 70-tych, kiedy to świat zaczynał wchodzić w okres silnie rosnącego tempa inflacji.

Te rekordowe ceny drewna można wiązać z utrzymywaniem się pomimo koronawirusowego kryzysu dobrej koniunktury w budownictwie mieszkalnym w USA. W mijającym tygodniu poznaliśmy dane na temat poziomu sprzedaży nowych domów w Stanach Zjednoczonych w lipcu. Jej zannualizowana wartość osiągnęła najwyższy poziom od końca 2006 roku, a miara relacji podaży do popytu, czyli iloraz liczby nowych domów wystawianych na sprzedaż do poziomu miesięcznej sprzedaży spadła do najniższego poziomu od ponad 7 lat.

Jeśli chodzi o średnie ceny tych nowych domów sprzedanych w USA w lipcu, to nie mamy obecnie do czynienia z rekordami cenowymi, ale +4,8 proc. roczna dynamika sugeruje, że na razie – zapewne dzięki ponownie zerowym stopom procentowym FED – tamtejszy rynek nieruchomości broni się skutecznie przed negatywnymi skutkami kryzysu.

Skoro ten temat się pojawił, to można też wspomnieć o wyrównaniu w sierpniu przez wartość publikowanego przez bank Wells Fargo wskaźnika koniunktury panującej na rynku deweloperskim w USA jego historycznego rekordu z grudnia 1998. To również sugeruje, że pomimo wcześniejszej paniki rynek nieruchomości w USA ma się nadspodziewanie nieźle (chociaż oczywiście rekordowe obecnie koszty drewna mogą tę koniunkturę nieco schłodzić w najbliższej przyszłości).

Kontynuując dalej temat inflacji pieniądza i jej potencjalnych – najpierw rynkowych, a później gospodarczych – skutków chciałbym zwrócić uwagę na ostatnie zachowanie rocznej dynamiki agregatu pieniężnego M1 (depozyty na żądanie w bankach i gotówka w obiegu) w naszym kraju. W sierpniu roczna dynamika tego parametru osiągnęła najwyższy od przynajmniej 22 lat. Jest dosyć oczywiste, że ta fala gotówki ma związek z trwającym od marca silnym wzrostem cen akcji na GPW, a doświadczenia z podobnych epizodów w 1999 i 2007 roku sugerują, że od momentu ustanowienia przez tę dynamikę szczytu, do ważnego maksimum WIG-u upłynie 4-5 miesięcy. W tej interpretacji na GPW zostałyby nam jeszcze przynajmniej 2 miesiące wzrostu.

O tym, że rozpoczęta w marcu globalna zwyżka cen akcji jeszcze się nie zakończyła może świadczyć ustanowienie w USA w mijającym tygodniu historycznego rekordu długości okresu przewagi pesymistów nad optymistami w publikowanym co tydzień przez stowarzyszenie inwestorów indywidualnych w USA („American Association of Individual Investors”) badaniu sentymentu. Bieżący tydzień był 27-tym kolejnym, w którym saldo „byków” i „niedźwiedzi” w sondażu AAII (American Association of Individual Investors) było ujemne. To historyczny rekord. Poprzedni – 26 tygodni przewagi pesymistów wśród indywidualnych inwestorów w USA – padł w 5-tym tygodniu 1991 roku, kiedy to S&P 500 wydobywał się z dołka związanego z wpadnięciem gospodarki Stanów Zjednoczonych w gospodarczą recesję wywołaną wcześniejszym szokiem naftowym spowodowanym przez iracką inwazję na Kuwejt, a nastroje ciągle były minorowe w związku z niepewnością co do powodzenia planowanej przez Amerykanów operacji wyzwolenia Kuwejtu („Pustynna Burza”).

W rezultacie tej utrzymującej się niewiary amerykańskich inwestorów indywidualnych w dalsza hossę 27-tygodniowa średnia tego salda nastrojów spadła do poziomów obserwowanych od 1987 roku wcześniej jedynie dwukrotnie: w obu przypadkach – tak jak obecnie – podczas gospodarczych recesji na przełomie 1990 i 1991 roku oraz w marcu 2009. Z kontrariańskiego punktu widzenia, to oczywiście argument za kupowaniem akcji.

Rekordy S&P 500 ale dywergencja do A/D-Line

Powyższe wygląda niezwykle obiecująco w dłuższym horyzoncie czasowym, ale żeby nie przesadzić z tym optymizmem, to warto zauważyć, że od jakiegoś czasu amerykański rynek akcji zaczął się robić dosyć „wąski”, to znaczy za rekordami Nasdaqa i S&P 500 kryją się wzrosty coraz mniejszej liczby spółek. Informuje o tych zachowanie 10-sesyjnej średniej A/D-line (linii wzrostu-spadku zliczającej proporcje pomiędzy rosnącymi i spadającymi cenami akcji). S&P 500 ustanawia znowu nowe historyczne maksima, ale od 8 czerwca 10-sesyjna średnia z A/D-Line dla NYSE nie potwierdza tych rekordów. Z podobną sytuacją mieliśmy do czynienia ostatnio w okresie pomiędzy 11 stycznia 2018 (szczyt A/D-Line) a 30 kwietnia 2018, kiedy to S&P 500 rozpoczął korektę ówczesnego impulsu wzrostowego. Odliczając te ponad 3,5 miesiąca od szczytu A/D-Line z 10 czerwca otrzymalibyśmy odległą o ok. miesiąc datę początku silniejszej korekt ostatniego 5-miesięcznego trendu wzrostowego (25 września 2020).

Jednymi z głównych spółek, które swoimi silnymi zwyżkami przykrywają trwające od czerwca słabnięcie szerokiego rynku są Apple i Tesla, których zarządy zareagowały równocześnie decyzjami o splicie akcji na osiągnięcie przez kursy akcji tych spółek nominalnych poziomów ograniczających możliwości zakupowe indywidualnych inwestorów. Oba splity akcji nastąpią w poniedziałek, ale warto przy okazji zauważyć, że w obu przypadkach decyzja została podjęta w momencie, w którym kursy akcji tych spółek dotarły do górnych ograniczeń kanałów długoterminowych trendów wzrostowych – 24-letniego w przypadku Apple:

… i 10-letniego w przypadku Tesli:

Wojciech Białek, K(NO)W FUTURE

Od Redakcji

Bithub Flesz już na naszym kanale YouTube. Zapraszamy codziennie o 19:00 na skrót najważniejszych wydarzeń dnia z branży kryptowalut i finansów, komentarze i rozważania na temat tego, co może przynieść kolejny dzień! Program prowadzi Bitcoin Feniks.

Zobacz najnowszy odcinek:

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r.uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.