Druga fala pandemii w Europie i zbliżające się wybory prezydenckie w USA

Druga fala pandemii w Europie

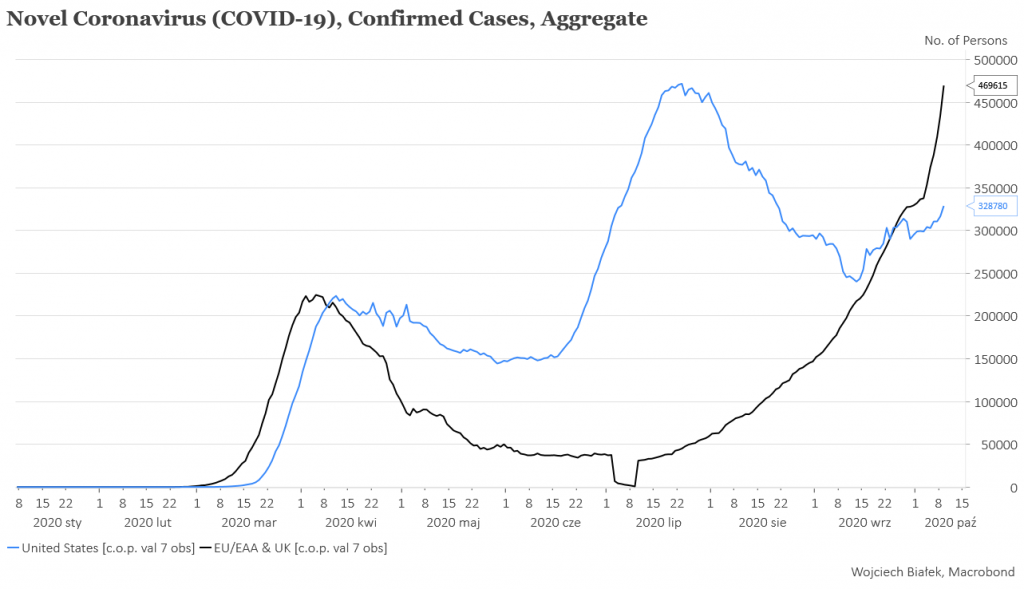

Pierwsza – zimowa – fala pandemii koronawirusa SARS-CoV-2 spowodowała pod wieloma względami rekordowe – chociaż dosyć krótkotrwałe – załamanie cen akcji na światowych rynkach akcji. Wynikało ono – oraz wprowadzone wtedy dosyć restrykcyjne zasady kwarantanny – przede wszystkim z niepewności co do skali związanego z nią zagrożenia. Można spekulować, że obecna jesienna fala – znacznie silniejsza w Europie niż ta sprzed pół roku – powinna wywołać na giełdach znacznie mniej negatywne skutki. Po prostu skala zagrożenia jest obecnie już lepiej znana i rządy w dużej mierze gotowe są na jej akceptację, równocześnie będąc mocno niechętne przywracaniu silnych kwarantann zdając sobie sprawę z ogromnych kosztów gospodarczych takich decyzji. Wynika z tego na razie dosyć łagodna negatywna reakcja europejskich rynków akcji na drugą falę pandemii, która już jest wyraźnie silniejsza od pierwszej (a od 2 tygodni silniejsza niż w Stanach Zjednoczonych, chociaż i tam widać ostatnio ponowne przyspieszenie), …

… skutkująca na razie jedynie trwającą już 4 miesiące stabilizacją cen:

Nie znaczy to oczywiście, że możemy być pewni, że na tym się skończy, bo wiedząc, że „sezon grypowy” trwa typowo od jesieni do wiosny, nie można wykluczyć, że podobnie nie będzie w przypadku COVID-19. Istnieje możliwość, że obecna – zrozumiała – niechęć rządów do przywracania restrykcyjnych kwarantann doprowadzi w którymś momencie to tak eksplozywnego wzrostu zakażeń, z jakim mieliśmy ostatnio do czynienia ostatnio na przykład w Izraelu, co w którymś momencie niezależnie od tej wstrzemięźliwości rządów po prostu wymusi na nich ponowne radykalne działania.

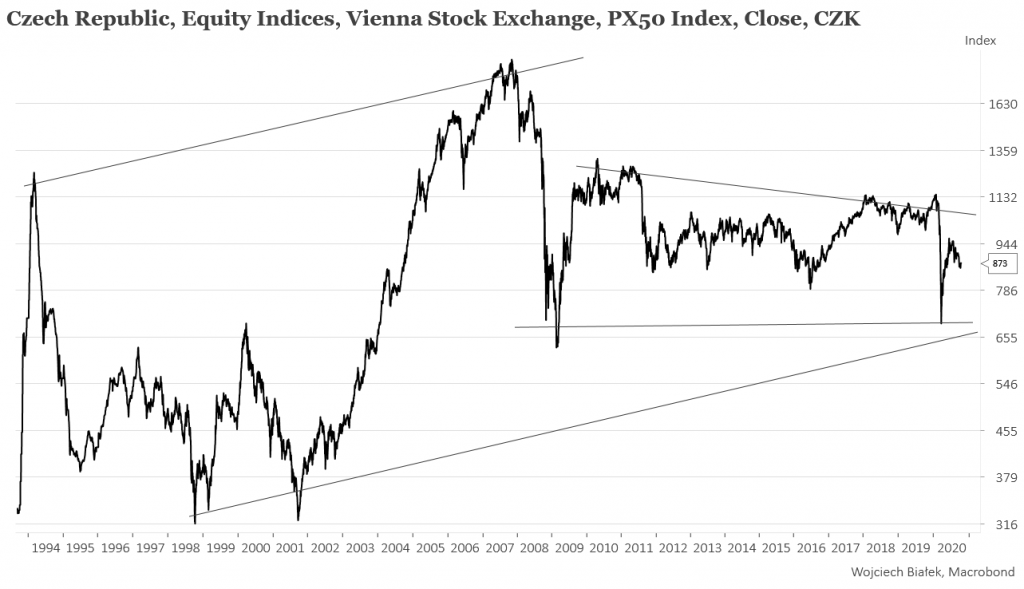

Na razie europejskie kraje takie jak na przykład Czechy, w których problem ponownie eksplodował w ostatnich tygodniach, podejmują działania, które na papierze brzmią bardzo groźnie – „stan wyjątkowy” – ale co do swej skali są znacznie mniej radykalne niż kwarantanny wprowadzane pół roku wcześniej (no chyba, że kogoś strasznie przerazi czeski zakaz organizowania koncertów, w trakcie których artyści śpiewają roznosząc w ten sposób zarazki). W rezultacie ceny akcji w Czechach na razie reagują na to w stonowany sposób, oddając oczywiście zyski osiągnięte od marca, ale na razie robiąc to w kontrolowany sposób.

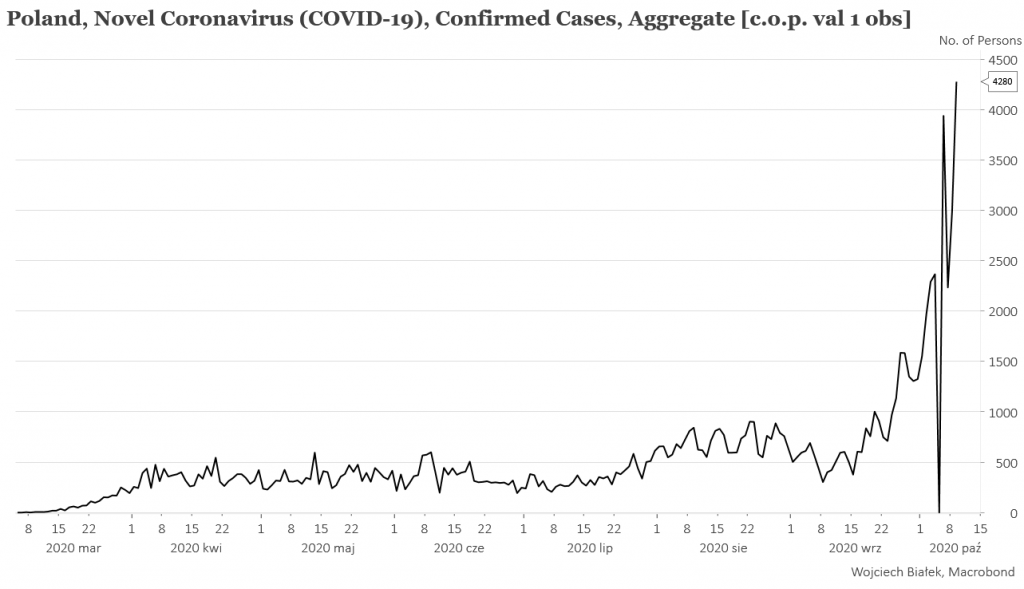

Oczywiście „sprawa jest rozwojowa”, wiec nie wiadomo, jak to się wszystko skończy. Silna od września – odkąd dzieci poszły do szkoły? – dynamika wzrostu liczby wykrywanych w Polsce zakażeń – pomimo przeprowadzania w naszym kraju najmniejszej po Bułgarii liczby testów na głowę mieszkańca w Europie – już powoduje, że nasi politycy zaczynają wykazywać objawy nerwowości.

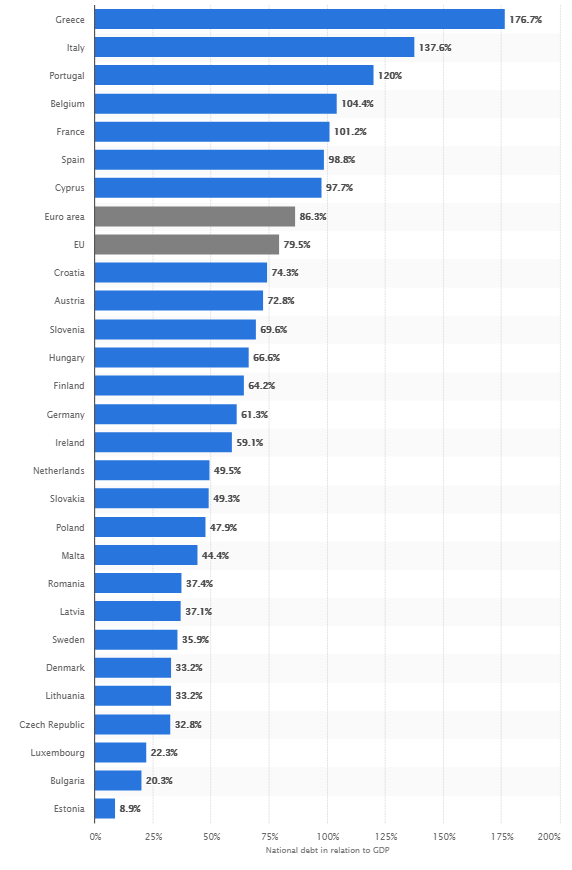

Historycznie niskie rentowności 10-letnich obligacji najbardziej zadłużonych krajów UE

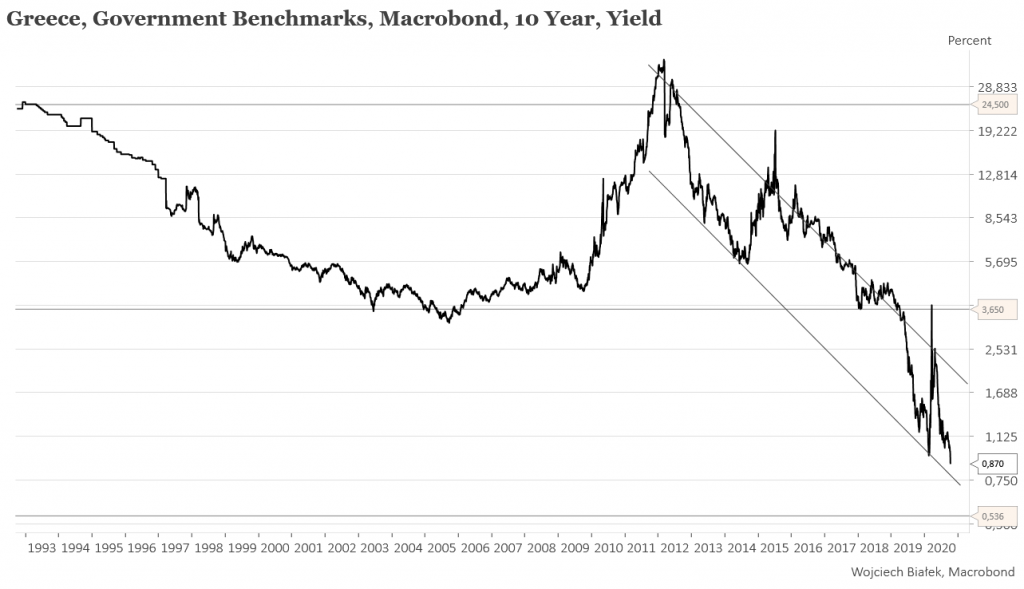

Nawrót pandemii w Europie na razie działa natomiast bardzo pozytywnie na niektóre rynki obligacji skarbowych. W tym tygodniu swoje nowe historyczne minima rentowności ustanowiły 10-letnie obligacje skarbowe Grecji:

… i Włoch:

Warto w tym kontekście zauważyć, że te dwa kraje były w I kw. – a wiec jeszcze przed początkiem całej pandemicznej katastrofy – członkami Unii Europejskiej charakteryzującymi się najwyższym – około 3-4 krotnie wyższym niż w przypadku naszego kraju – poziomem relacji długu publicznego do PKB (177 proc. Grecja, 138 proc. Włochy)

Remember, remember the 3rd of November

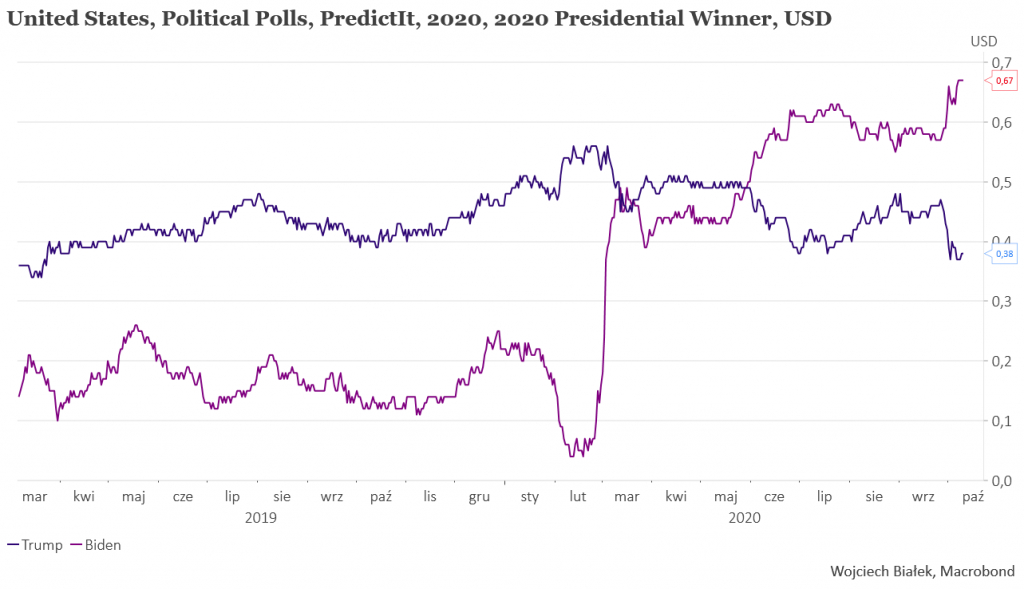

Drugim oprócz pandemii koronawirusa czynnikiem, który możemy podejrzewać o wpływanie obecnie na ceny akcji na świecie są wybory prezydenckie w USA. Jeśli traktować notowania nowozelandzkiej giełdy kontraktów politycznych PredictIt poważnie, to szanse Donalda Trumpa na reelekcję nadal nie wyglądają zbyt dobrze.

Wywołana przez pandemie najsilniejsza od 2 pokoleń recesja w gospodarce USA poważnie zredukowała szanse Donalda Trumpa na reelekcje, a ostatnie debaty pomiędzy kandydatami raczej tych szans nie powiększyły. Od 1900 roku tylko jeden prezydent Stanów Zjednoczonych, któremu w drugiej połowie pierwszej kadencji zdarzyła się recesja gospodarcza w USA zdołał wywalczyć reelekcję. Był to William McKinley, którego losy były ściśle związane z Polską. W młodości mieszkał w Ohio w miejscowości o nazwie Poland, a umarł w 1901 roku – już w trakcie swojej drugiej kadencji – zastrzelony przez polskiego anarchistę Leona Czołgosza (Ciołkosza?!).

Co zabawne wybory prezydenckie w USA wypadają w tym roku 3 listopada i tak się dziwacznie składa, że jedyni prezydenci Stanów Zjednoczonych, którzy w okresie minionych 40 lat przegrali walkę o reelekcję czyli Jimmy Carter w 1980 roku i George Bush Starszy w 1992 roku tych porażek doznali również 3 listopada. Gdyby ktoś myślał, że to uniwersalna zasada rządząca polityką USA, to spieszę z wyjaśnieniem, że wcześniej ta reguła nie działała – 3 listopada 1964 prezydent Johnson i 3 listopada 1936 prezydent Roosevelt jednak wygrali wybory.

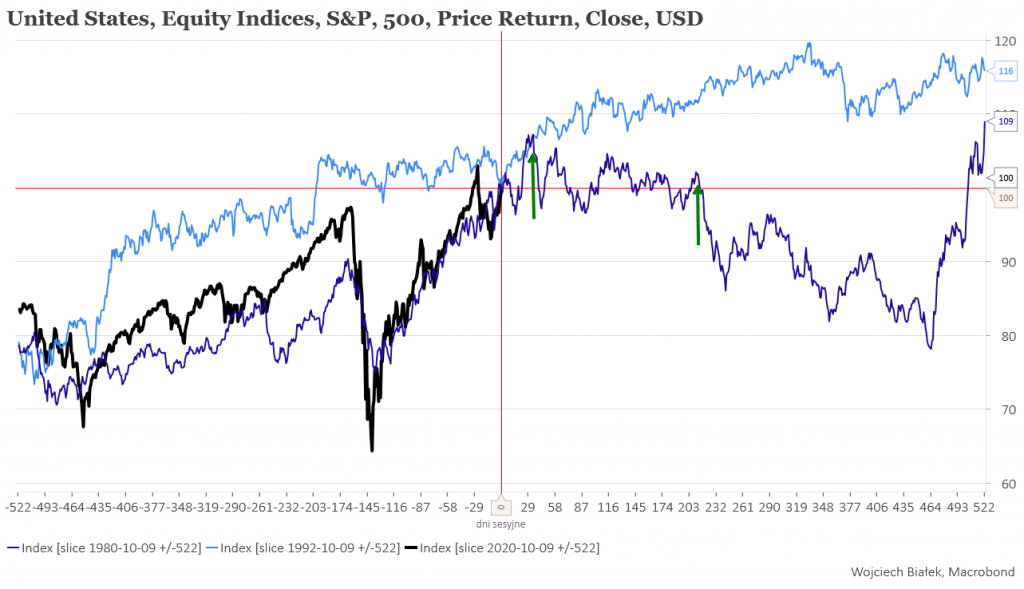

Przyglądanie się zachowaniu cen akcji w USA po tych ostatnich przegranych walkach prezydenta o reelekcję sprzed 40 i 28 lat też chyba niewiele daje.

Po przegranej demokraty Cartera (i zwycięstwie Ronalda Reagan) 3 listopada 1980 ceny akcji w USA zanotowały silny skok w górę, ale ten rajd zakończył się już 28 listopada, kiedy rozpoczęła się silna bessa kulminująca podczas kolejnej recesji w latach 1981-82.

Przypadek przegranej Busha Starszego 3 listopada 1992 był odmienny. Ceny akcji w USA już 3 tygodnie przed wyborami rozpoczęły wzrost kontynuowany do lutego 1994 (szare pionowe paski na obu wykresach, to okresy formalnej recesji gospodarczej w Stanach Zjednoczonych).

Piątkowa sesja wypadła 9 października i gdyby nieco na siłę próbować z obu ostatnich precedensów przegranych przez prezydenta wyborów próbować wycisnąć jakieś wspólne cechy, to można by się sugerować, że optymalnym momentem do sprzedaży akcji jest koniec listopada, zaś do lipca przyszłego roku nic jednoznacznie negatywnego nie powinno się na Wall Street wydarzyć. Ale oczywiście tylko dwa potencjalnie podobne do obecnego przypadki nie pozwalają na jakieś bardziej jednoznaczne wnioski.

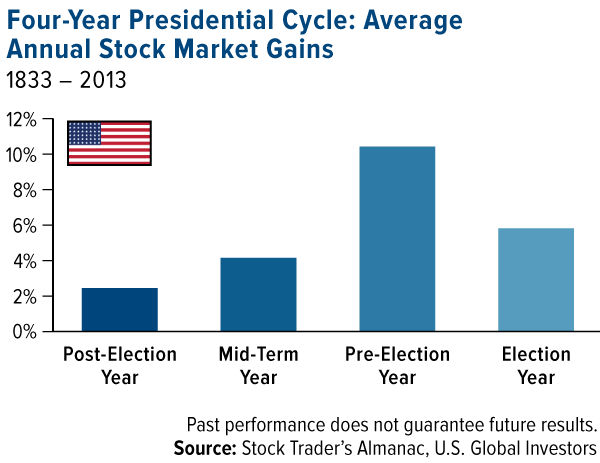

Sprawa jest jednak jakoś tam istotna z punktu widzenia tradycyjnego 4-letniego „cyklu prezydenckiego” w USA, zgodnie z którym w przeszłości najgorszym dla rynku akcji okresem był rok powyborczy. Ale i tu trzeba pamiętać, że o ile jeszcze kilkadziesiąt lat temu ta prawidłowość była praktycznie niezawodna, to ostatnio wyraźnie straciła ona tę cechę.

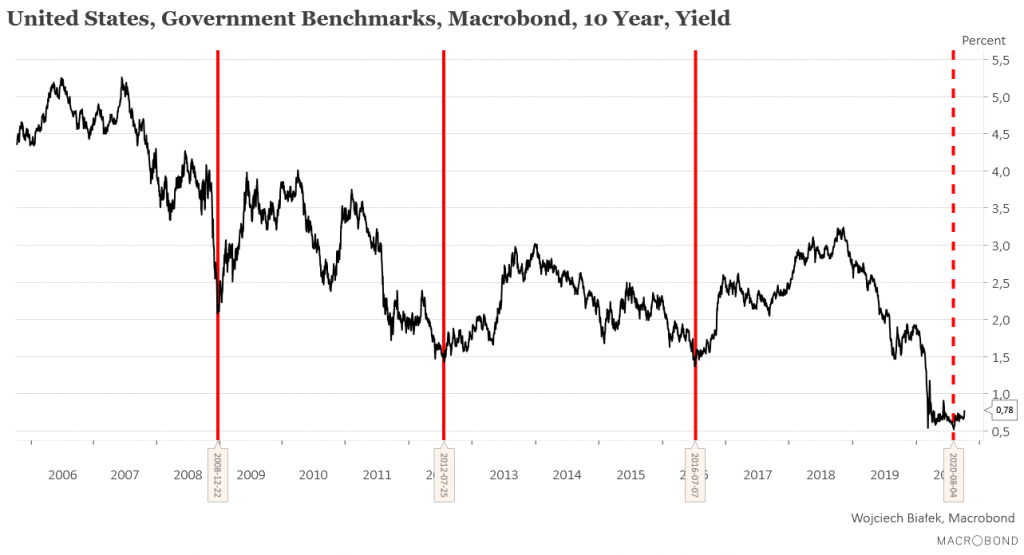

Co może znaczyć dla polskich akcji poniedziałkowy sygnał z rynku amerykańskich obligacji skarbowych?

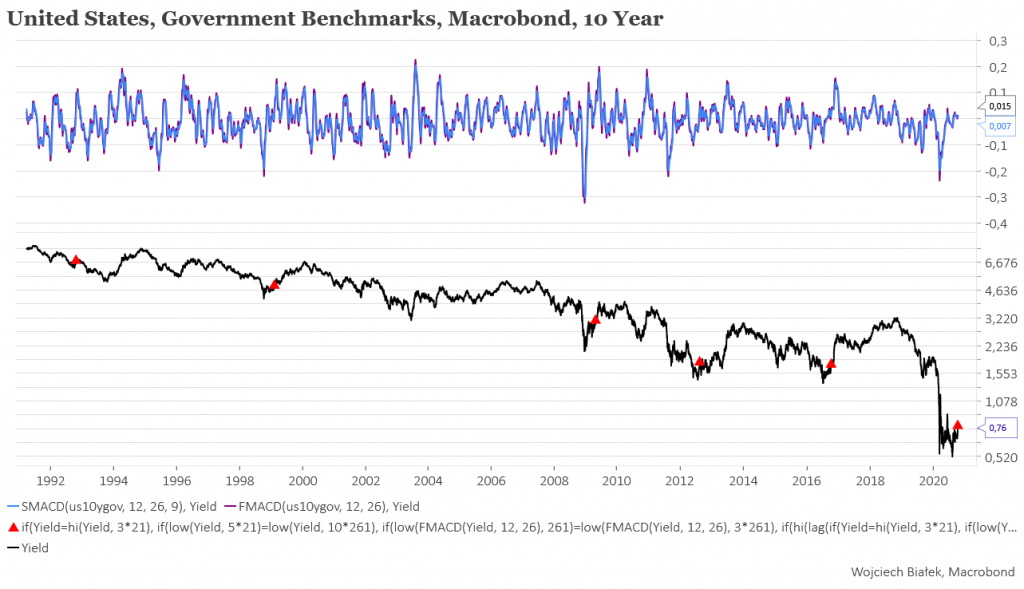

Żeby sprawę jeszcze bardziej skomplikować można wskazać poniedziałkowy sygnał, który pojawił się na rentowności 10-letnich obligacji skarbowych rządu USA. W ostatnim okresie rentowności 10-letnich obligacji skarbowych w USA wykazywały wyraźną cykliczność, którą można wiązać z 4-letnim „cyklem prezydenckim” (większość – mocno zadłużonych! – wyborców raczej preferuje niski poziom stóp procentowych). W miarę zgodnie z tą 4-letnią cyklicznością dołki rentowności 10-latek wypadały w grudniu 2008, lipcu 2012 i lipcu 2016. W tym kontekście sierpniowy historyczny dołek rentowności amerykańskich 10-latek można podejrzewać o bycie podobnym do tych sprzed 4, 8 i 12 lat.

Ostatnią sytuację na tym rynku można próbować opisać za pomocą 3 warunków: rentowność 10-latek rządu USA

1. najwyżej od 3 miesięcy;

2. w ciągu poprzednich 5 miesięcy zalicza historyczny dołek;

3. w ciągu poprzedniego roku MACD zalicza 3-letnie minimum.

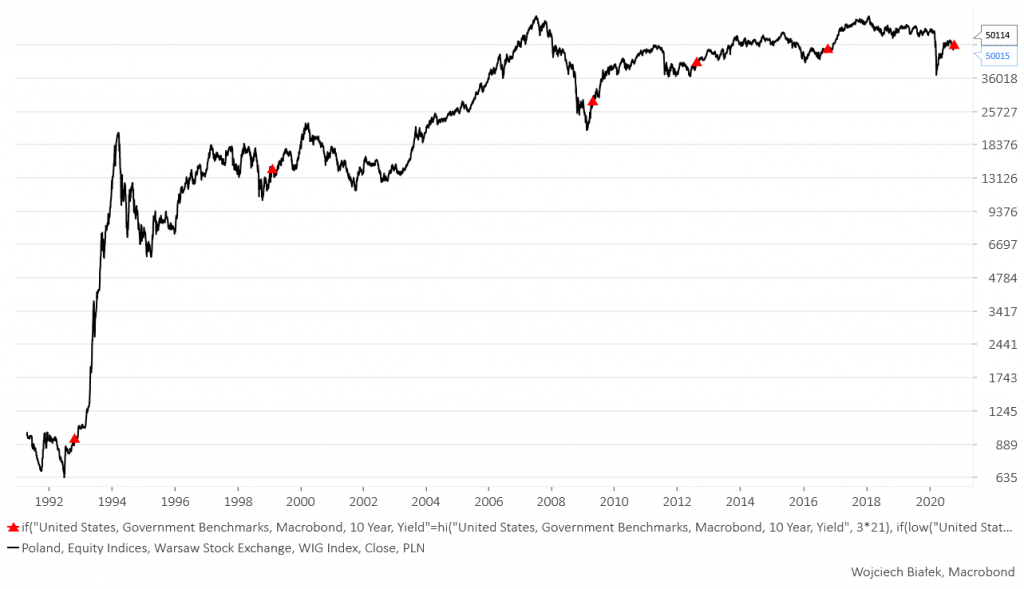

Jak widać w okresie minionych 30 lat 4 z takich 5 wcześniejszych sygnałów wychodzenia rentowności obligacji z wieloletniego dołka sygnalizowało początek cyklicznej bessy na rynku obligacji. Co jednak jeszcze ciekawsze wszystkie te 5 sygnałów było świetnymi momentami do średnioterminowych zakupów polskich akcji:

Czy te 5 historycznych precedensów można odnieść do obecnej sytuacji? Oczywiście nie wiadomo, bo jednak jest ona dosyć specyficzna.

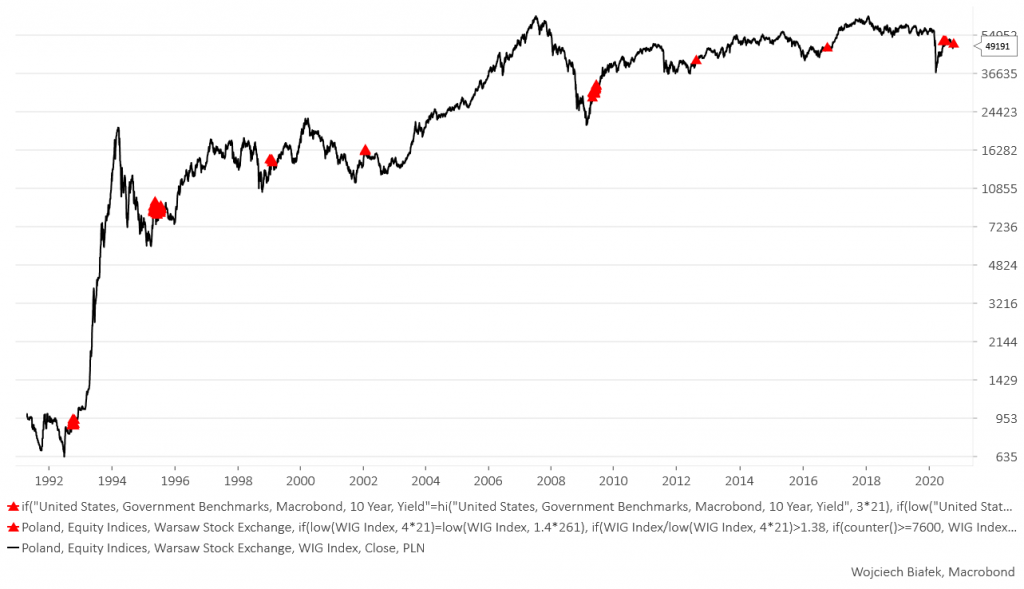

Co jednak jeszcze ciekawsze, jeśli te 3 powyższe warunki opisujące zachowanie zmiksujemy z dwoma prostymi warunkami opisującymi zachowanie WIG-u:

- WIG rośnie w 4-miesiące o ponad 38 proc.

- startując wcześniej z 1,4-letniego dołka.

… to okaże się, że za pomocą takiej ekwilibrystyki wykrylibyśmy 8 z 9 pierwszych fal wzrostowych cyklu Kitchina na WIG-u.

Ta zabawa sugeruje, że niezależnie od tego jak ostatecznie przebiegać będzie w najbliższym miesiącach reakcja rynków akcji na drugą fale pandemii i wynik wyborów prezydenckich w Stanach Zjednoczonych, to nadal jednak można chyba liczyć na ponowny wzrost cen akcji na GPW być może kulminujący wiosną przyszłego roku.

Wojciech Białek, K(NO)W FUTURE

Od Redakcji

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r.uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.