Giełda w tydzień | Chińskie indeksy odrobiły koronawirusowe straty

Shanghai Composite Index odrabia całość koronawirusowych strat, a tajwański TAIEX o krok od pobicia 30-letniego rekordu

Już w poprzednie piątek chiński rynek akcji wygenerował ważny w kontekście wydarzeń ostatnich miesięcy sygnał. Mianowicie chiński Shanghai Composite Index odrobił całość strat poniesionych od stycznia w wyniku wybuchu pandemii koronawirusa SARS-CoV-2 i wyszedł ponad szczyt z 13 stycznia. Na kolejnych sesjach indeks kontynuował wzrosty i w efekcie ten tydzień zakończył się jego 7,3 proc. wzrostem.

To najsilniejszy tygodniowy wzrost tego indeksu od maja 2015 (co akurat nie jest pozytywnym skojarzeniem, bo nieco ponad 2 tygodnie później rozpoczął się na tym indeksie prawie 50 proc. krach) i 5-ta co do wielkości tygodniowa zwyżka tego chińskiego indeksu w okresie minionych 10 lat. Podobny skok z października 2010 był również był pułapką (3 tygodnie później rozpoczęła się 2-letnia bessy podczas, której indeks stracił ok. 1/3 swej wartości), ale dwa kolejno po sobie następujące tygodniowe wzrosty o prawie 8 i ponad 9 proc. pod koniec 2014 roku, które wyniosły wartość Shanghai Composite Index do najwyższego poziomu od 3 lat miały dokładnie odwrotną wymowę – sygnalizowały początek silnego wzrostu, który w ciągu następnego pół roku podniósł wartość indeksu o dalsze prawie 100 proc.

Na podstawie tej „statystyki” z okresu minionych 10 lat można więc nieco żartobliwie powiedzieć, że następny tydzień będzie decydujący – jeśli Shanghai Composite ponownie silnie wzrośnie otrzymamy argument za tym, że ostatnia zwyżka to raczej sygnał potwierdzający rozpoczęcie nowej silnej hossy, która potrwa jeszcze przez następne pół roku. Brak kontynuacji silnego wzrostu można zaś będzie interpretować jako ostrzeżenie przed zastawianą przez chiński rynek na inwestorów i spekulantów pułapką, która zacznie się zatrzaskiwać za 2-3 tygodnie.

Długoterminowy wykres Shanghai Composite Index wygląda dosyć ładnie, bo ostatnie wzrosty można interpretować jako skuteczną obronę linii wsparcia dolnego ograniczenia prawie 30-letniego kanału trendu wzrostowego, której osiąganie w 2014 i 2005 roku uruchamiało bardzo dynamiczne hossy na chińskim rynku akcji. To skojarzenie z 2014 rokiem przemawia za tym, że silny wzrost z tego tygodnia jest analogiczny właśnie do podobnego wzrostu z końca 2014 roku. Warto obserwować zachowanie chińskiego rynku akcji w przyszłym tygodniu, bo z wymienionych powyżej powodów powinno być ono bardzo znaczące.

Chinom kontynentalnym pozazdrościł Tajwan, którego główny indeks giełdowy w tym tygodniu również odrobił całość strat poniesionych w wyniku koronawirusowej paniki. W tym przypadku niezwykłość tego sygnału polega na tym, że w efekcie ostatniego wzrostu indeks TAIEX wyszedł na najwyższy poziom od 30 lat i brakuje mu już bardzo niewiele do poziomu historycznego rekordu. Wspaniała kariera tajwańskiego rynku akcji trwała przez 20 lat: w latach 70-tych i 80-tych wartość TAIEX-u wzrosła z poniżej 100 pkt. do ponad 10000 pkt., a więc ponad 100-krotnie! Potem dobra passa tajwańskiego rynku akcji się skończyła, ale być może jesteśmy świadkami powrotu dobrej koniunktury (nasilający się konflikt geopolityczny pomiędzy USA i Chinami będzie niewątpliwie sprzyjał od strony gospodarczej i finansowej Tajwanowi).

WIG zaskakująco silny w okresie wyborów prezydenckich

Na naszym rynku WIG-20 z zadziwiającą uporczywością kopiował przebieg poprzedniego cyklu 10-tygodniowego, który rozegrał się w okresie marzec-maj. W tej analogii w przyszłym tygodniu powinien na GPW nadejść dołek analogiczny do tego z 14 maja.

Pomimo trwającego już od ponad miesiąca braku silniejszego wzrostu głównych indeksów GPW, zachowanie WIG-u można uznać za zaskakująco mocne, jeśli porównamy je z tym, co działo się z tym indeksem w trakcie 5-ciu poprzednich okresów wyborów prezydenckich (1995, 2000, 2005, 2010 i 2015). W przeszłości WIG pozostawał zawsze poniżej swego poziomu zanotowanego na ostatniej przedwyborczej sesji pomiędzy 5-tą a 15-tą sesją po pierwszej turze wyborów. Obecnie na 10-tej sesji po pierwszej turze był 2,4 proc. powyżej swego przedwyborczego poziomu.

New Connect – bitcoin dla ubogich

Trwający od ponad miesiąca marazm na rynku akcji największych polskich spółek w żaden sposób nie wpłynął negatywnie na szaloną hossę trwającą na polskim rynku New Connect. Pod względem skali wzrostu w ciągu minionych 4 miesięcy – NCIndex-owi dorównuje jedynie WIG z czasów super-hossy z lat 1993-1994.

Pod względem „uporczywości” wzrostu – 66 wzrostowych sesji na ostatnie 85 sesji – wśród głównych indeksów GPW newconnectowej hossie ostatnich 4 miesięcy dorównywał w przeszłości jedynie sWIG-80 z początku 2004 i początku 2006 roku.

W tej analogi do lokalnego szczytu poprzedzającego silniejszą korektę zostało 4-5 tygodni, ale za pół roku indeks nadal powinien być o ponad 20 proc. wyżej niż obecnie.

OK, nie jest to bitcoin, który w przeszłości w 4 miesiące potrafił podrożeć nie 3-krotnie jak NCIndex ostatnio, ale ponad 40-krotnie jak w 2011 roku, ale ostatnio to NCIndex jest silniejszy od bitcoina. A poza tym na bezrybiu i NCIndex ryba.

Polski rynek pracy trzyma się relatywnie nieźle

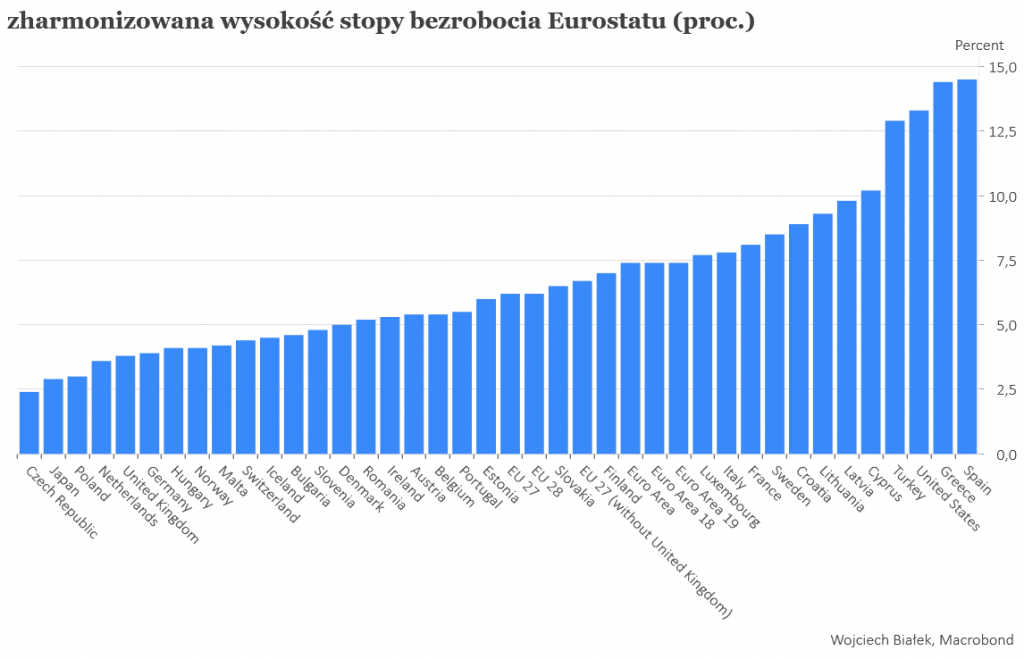

Jakkolwiek skłaniam się ku opinii, że koronawirusowy kryzys i globalna recesja nim wywołana będzie miał w dłuższej perspektywie negatywne skutki dla polskiego rynku pracy, ale na podstawie danych Eurostatu na temat zharmonizowanej wysokości stopy bezrobocia w maju można ocenić, że nasz kraj na razie nie wygląda tak źle na tle innych państw europejskich.

Jak widać na poniższym wykresie niższą niż Polska wysokość stopy bezrobocia miały w maju jedynie Czechy i Japonia, której dane z jakichś powodów Eurostat również podaje. Eurostat podaje też dane dla USA i Turcji i sąsiedztwo Grecji, Hiszpanii i Cypru zdaje się sugerować, że USA to jednak kraj południowy, co zresztą po części nie dziwi, bo Nowy Jork znajduje się mniej więcej na tej samej szerokości geograficznej co Neapol (ale oczywiście Golfsztrom robi tu dużą różnicę).

Nawroty koronawirusa

USA w ostatnich dniach dzielnie odparły atak Brazylii na pozycję globalnego lidera pod względem dziennej liczny nowych zachorowań na COVID-19 ustanawiając – głównie dzięki przyrostowi liczby zachorowań w stanach południowych graniczących z Meksykiem – swe nowe rekordy.

O tym, jak skomplikowany może być przebieg pandemii SARS-CoV-2 może świadczyć przypadek Izraela, w którym – jak się wydawało – w maju pandemia została całkowicie pokonana, a tymczasem w ostatnich dniach mamy tam do czynienia z nowymi rekordami dziennej liczny zarażeń. O relatywnej intensywności epidemii w tym kraju może świadczyć 4-krotnie większa niż w Polsce liczba nowych dziennych zachorowań przy 4-krotnie mniejszej niż w Polsce populacji.

Nowe rekordy FANG+

Nasilanie się skali epidemii w USA nie przeszkodziło w hossie na rynku FANG. Indeks FANG+, w którego skład wchodzą – z równymi wagami – akcje 10 najbardziej ikonicznych spółek ostatnich lat – amerykańskich Facebook, Apple, Amazon, Netflix, Google, NVidia, Tesla i Twitter oraz chińskich Alibaba i Baidu – ustanawiał w mijającym tygodniu swe nowe historyczne rekordy.

Oficjalna historia indeksu FANG+ jest krótka, ale wykorzystując dane na temat kursów jego 10 składowych można odtworzyć przebieg indeksu w okresie minionego pokolenia. Trudno z niego coś wyczytać, może poza tym, że indeks zastukał właśnie od dołu w przełamaną 1,5 roku temu linię 16-letniego trendu wzrostowego.

Przy okazji warto zwrócić uwagę na ciekawy sygnał, który pojawił się na amerykańskim rynku akcji w czwartek. Tego dnia Nasdaq Composite ustanowił swój kolejny szczyt, natomiast średnia przemysłowa Dow Jonesa spadła na zamknięcie do najniższego poziomu od końca czerwca. To bardzo interesujące zjawisko, bo jeśli sprawdzimy, kiedy w okresie minionych prawie 50 lat, DJIA był o ponad 6,7 proc. poniżej swego 2-miesięcznego szczytu, zaś Nasdaq Composite robił nowe przynajmniej 4-miesięczne maksima, to okaże się, że taki sygnał pojawił się tylko raz: 20 lat temu pomiędzy 7 lutego a 10 marca 2000 roku, a więc na miesiąc przed końcem ówczesnej hossy „internetowej”.

Chyba trudno na razie ocenić, czy to przypadkowa zbieżność, czy objaw jakiegoś głębszego procesu analogicznego do tego sprzed 20 lat.

Wojciech Białek. K(NO)W FUTURE

Od Redakcji

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.