Trump grozi wyjściem z NATO. Ile naprawdę znaczą Polska i Europa dla USA? Policzyliśmy

Znając transakcyjną naturę nowych, amerykańskich elit i samego Donalda Trumpa postanowiliśmy policzyć ile naprawdę warta jest dla nich Europa i Polska. Straty, jakie poniosłyby USA 'opuszczając’ Europę opiewałyby na co najmniej ok. 2 biliony dolarów, przy czym ich skala mogłaby wynieść w scenariuszu ekstremalnym nawet 12 do 15 bilionów dolarów (przy całkowitej, stopniowej wyprzedaży amerykańskich aktywów). W takim scenariuszu, USA nie udźwignęłyby tej skali kryzysu finansowego.

Postaraliśmy się policzyć ile USA straciłyby, zupełnie oddając swoją strefę wpływów na Starym Kontynencie innym mocarstwom, lub pozostawiając ją samą sobie. Dokonaliśmy osobnych szacunków dla Europy jako całości, Europy Środkowo-Wschodniej, Polski oraz Rosji i Bliskiego Wschodu, by znaleźć skalę porównawczą. Dokonaliśmy szacunków w oparciu o publicznie dostępne dane. Zastrzegamy, że nie jest to kalkukacja bardzo dokładna. Kwoty – choć oparte w źródłach mają wartość poglądową – nie księgową.

Najważniejsze punkty

- Europa generuje dla USA około 210 do nawet 250 mld USD dochodów budżetowych rocznych oraz ponad 1 bln USD dla sektora prywatnego, przy ekspozycji kapitałowej rzędu ok. 4 bln USD. To kluczowy filar zewnętrznej architektury gospodarczej USA. Rynek, baza zysków i kapitału – apetyt na dług i akcje.

- Region Europy Środkowo-Wschodniej (CEE) wnosi relatywnie niewiele fiskalnie (3.8–4.2 mld USD rocznie), ale generuje 150 do 165 mld USD rocznie wartości dla biznesu – to więcej, niż Bliski Wschód. Region ma znaczenie operacyjne: wspiera produkcję, logistykę i zaplecze kadrowe amerykańskich firm.

- Polska dostarcza około 1.8 mld USD rocznie dla fiskusa USA i ok. 65.4 mld USD dla sektora prywatnego, przy ok. 12 mld USD amerykańskiego FDI. To bardzo ważny węzeł operacyjny w łańcuchach wartości, kluczowy kupiec uzbrojenia z rosnącymi zakupami gazu – mimo ograniczonego znaczenia budżetowego.

- Bliski Wschód i Afryka Północna, czyli tzw. MENA generuje dla USA kilka miliardów USD fiskalnie i dziesiątki miliardów dla biznesu, przy handlu ~142–146.5 mld USD rocznie. Jego znaczenie jest sektorowe (energia, obronność), ale nie systemowe. Ostatecznie porównywalne z CEE.

- Relacja z Rosją ma ograniczone znaczenie. To tylko około 8 mld USD dla fiskusa i ok. 30 mld USD dla sektora prywatnego. Jest to relacja łatwo zastępowalna w skali całej gospodarki USA, ale też wyraźnie odstająca od reszty – co może ulec w przyszłości zmianie.

Przestrzegamy w tym miejscu przed nadmiernym optymizmem, co do zzwiązani. Amerykańska obecność i inwestycje w Polsce są znaczące regionalnie, ale wciąż nie byłyby niezastępowalne dla Waszyngtonu.

Jak ważna jest Europa Wschodnia?

Największa różnica między regionami dotyczy nie skali, lecz rodzaju wartości: Europa jest systemowa, CEE operacyjna, MENA sektorowa… Rosja marginalna i to wydaje się tu amerykańska administracja będzie stopniowo szukała miejsca do poprawy relacji biznesowych. Nawet pojedyncze gospodarki jak Polska mają znacznie większe znaczenie dla biznesu USA, niż relacja z Rosją.

Poniższa kalkukacja wskazuje, że region CEE jest dla gospodarki USA co prawda nie tak istotny jak cały zachód Europy, ale istotny z conajmniej kilku powodów. Skalą odpowiada Bliskiemu Wschodowi (brak na wykresie), charakteryzuje się wyższym wzrostem gospodarczym oraz lepszym stosunkiem do USA. Jest położy strategicznie, przecinając Eurazję – tworząc 'intermarium’.

To niemal pewni klienci na sprzęt wojskowy, amerykański gaz czy ropę. Rozpatrując to w kategoriach interesów strategicznych państw nie jest to region, który mógłby zostać 'oddany’ w zamian za jakiekolwiek alternatywy, czy obietnice Rosji… Chyba, że Trump postanowiłby grać na dwóch fortepianach. Z jednej strony utrzymać CEE przy sobie – z drugiej przekonać tą część kontynentu, by zaakceptowały powrót USA do relacji gospodarczych z Rosją.

Europa dla USA, czylu „Too big to fail”

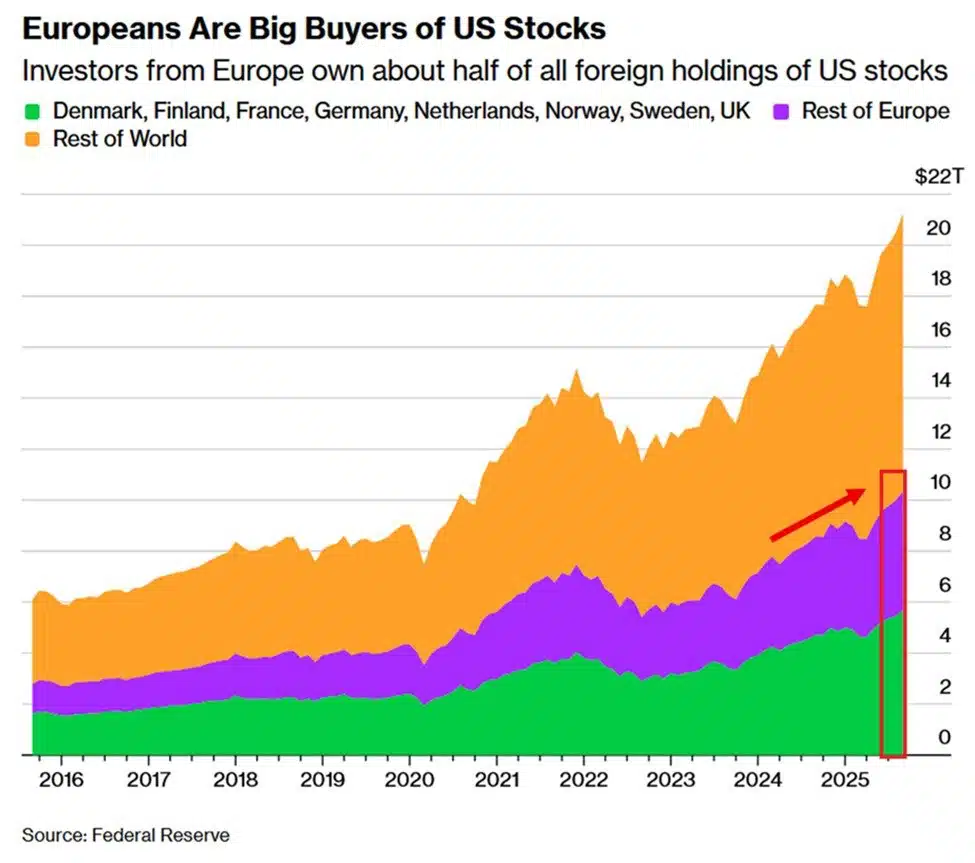

Zacznijmy od tego, że Europa wg. danych CEPR posiada amerykańskie aktywa warte prawie 12,5 biliona dolarów. Sama ekspozycja na akcje amerykańskich firm wynosi ponad 10 bilionów dolarów i stanowi prawie połowę udziałów w amerykańskich firmach na tle całego świata. W okresie od kwietnia do listopada 2025 odpowiadała za ok. 80% popytu na amerykańskie obligacje skarbowe.

Dla USA wojna handlowa z Europą byłaby gospodarczą katastrofą. To partner dla którego nie ma alternatywy i który daje Amerykanom ogromne korzyści. Realizując groźbę pogorszenia, a ostatecznie być możę zerwania relacji z Europą, Stany Zjednoczone piłują gałąź na której siedzą. Bez europejskich wpływów do budżetów, największa gospodarka świata szybko staje się bankrutem.

Amerykańskie firmy tracą biliony dolarów, paraliżując wszystkie sektory gospodarki za oceanem. Taki scenariusz niemal natychmiast miałby konsekwencje porównywalne tylko do krachu 1929 roku. Tym bardziej mało prawdopodobne wydaje się, że kiedykolwiek do niego dojdzie. Analizując skalę zależności, wydaje się, że Amerykanie grożąc Europie zwyczajnie negocjują.

Chcą urwać jeszcze większy kawałek tortu dla swojego budżetu (pogrążonego w historycznej skali długu), dla amerykańskich firm i Wall Street… Jednocześnie 'otwierając’ powoli drzwi dla wymiany gospodarczej z Rosją – nie tracąc, tylko poszerzając wpływy z Europy poprzez grę strachem i lewarem. Rosja dla USA pozostaje szokująco znikoma – zwłaszcza w sektorze prywatnym. Polska okazuje się dla USA być krajem wielokrotnie bardziej istotnym, niż Rosja, a region Europy Środkowo-Wschodniej (CEE) ze wszechmiar strategiczny. Nie tylko geopolitycznie.

USA mają duży problem z finansowaniem obsługi długu, na co wskazał m.in. IMF. Opisaliśmy to w artykule IMF ostrzega przed rosnącym długiem USA. Ryzyka dopiero się pojawią?

Wstęp do analizy

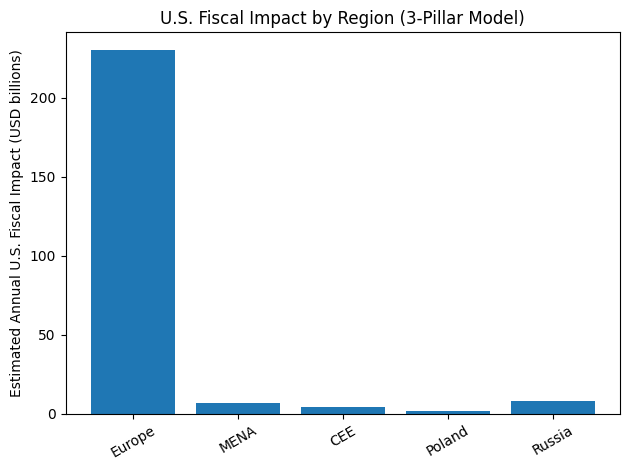

Europa, Rosja i Bliski Wschód pełnią w gospodarce Stanów Zjednoczonych trzy zupełnie różne role. Rozbicie Europy na jej części pokazuje pełny obraz zależności. W scenariuszu całkowitego zerwania relacji gospodarczych USA – Europa, roczny koszt dla budżetu federalnego USA można szacować na 210–250 mld USD, a ekspozycję sektora prywatnego na poziomie ponad 1 bln USD rocznie… Przy dodatkowym ryzyku dla aktywów rzędu wielu bilionów dolarów.

Dla porównania, pełne odcięcie relacji USA–Rosja oznaczałoby straty rzędu ~8 mld USD dla budżetu i około ~30 mld USD rocznie dla sektora prywatnego. Region Bliskiego Wschodu i Afryki Północnej (MENA) generuje dla USA handel towarowy na poziomie około 146.5 mld USD rocznie (w tym 89.6 mld USD eksportu i 56.9 mld USD importu).

To wyraźnie więcej niż Rosja, ale wielokrotnie mniej niż Europa. Jeszcze ciekawszy obraz pojawia się jednak wewnątrz samej Europy: Europa Środkowo-Wschodnia (CEE) odpowiada za około 150–165 mld USD rocznej wartości dla amerykańskich firm, a sama Polska za około 65.4 mld USD, przy relatywnie niewielkim znaczeniu fiskalnym dla USA. To pokazuje, że nie tylko skala, ale i funkcja regionów w gospodarce USA jest zasadniczo różna.

Ile naprawdę kosztowałoby zerwanie relacji USA z Europą (na tle Rosji, Bliskiego Wschodu i CEE)

Jeżeli spojrzeć na gospodarkę USA przez pryzmat relacji zewnętrznych, kluczowe jest nie tylko to, ile wynosi handel, ale jaką rolę pełni dany region w całym systemie gospodarczym. W przypadku Europy mówimy o powiązaniu, którego zerwanie oznaczałoby realny szok systemowy. Budżet federalny traci około 210–250 mld USD rocznie, a sektor prywatny jest narażony na utratę przychodów i zysków przekraczających 1 bln USD rocznie, przy dodatkowym ryzyku dla kapitału sięgającym ~4 bln USD. Europa nie jest więc jednym rynkiem, ale lewarem amerykańskiej gospodarki.

W tym kontekście szczególnie istotna jest rola Europy Środkowo-Wschodniej (CEE). Region ten generuje dla amerykańskich firm około 150–165 mld USD rocznej wartości, przy wpływie fiskalnym dla USA na poziomie zaledwie ~3.8–4.2 mld USD. To wyraźna asymetria: CEE nie jest dla USA źródłem podatków, lecz zapleczem operacyjnym — produkcji, usług, outsourcingu i dostępu do wykwalifikowanej siły roboczej. Jeszcze wyraźniej widać to na przykładzie Polski:

- ~65.4 mld USD rocznie — wartość dla sektora prywatnego USA

- ~1.8 mld USD rocznie — wpływ dla budżetu USA

- ~12 mld USD FDI — amerykański kapitał ulokowany w kraju

Polska sama w sobie jest więc dla amerykańskiego biznesu ponad dwukrotnie ważniejsza niż Rosja, mimo że jej znaczenie fiskalne pozostaje relatywnie niewielkie. To pokazuje, że w nowoczesnej gospodarce wartość operacyjna często przewyższa znaczenie handlowe.

Dokładne liczby – sprawdzamy

Na tym tle Bliski Wschód zajmuje miejsce pośrednie. Skala handlu tj. około 146.5 mld USD rocznie — jest istotna, ale strukturalnie ograniczona. Region ten jest ważny dla wybranych sektorów (np. energetyki czy przemysłu obronnego), ale nie stanowi szerokiej platformy operacyjnej dla amerykańskich firm. Jego utrata byłaby kosztowna, lecz nie systemowa.

Najbardziej kontrastowy jest przypadek Rosji. W scenariuszu pełnego zerwania relacji:

- ~8 mld USD — wpływ na budżet USA

- ~30 mld USD — wpływ na sektor prywatny

Dla porównania:

- sama Polska: ~65.4 mld USD dla biznesu USA

- cały CEE: ~150–165 mld USD

- cały Bliski Wschód: ~146.5 mld USD (handel)

To prowadzi do kluczowego wniosku:

- Europa Zachodnia odpowiada za skalę i dochody

- CEE odpowiada za efektywność operacyjną

- Bliski Wschód dostarcza selektywnej wartości sektorowej

- Rosja pozostaje gospodarczo marginalna

Najważniejsze pytanie nie brzmi więc „kto jest większym partnerem handlowym”, lecz: który region jest niezbędny do funkcjonowania amerykańskiej gospodarki jako całości. Odpowiedź jest jednoznaczna.

Europa, w tym szczególnie jej podział na Zachód i CEE jest elementem systemowym. Bliski Wschód jest ważnym, ale ograniczonym partnerem, a Rosja pozostaje na peryferiach.

Skala powiązań USA z Europą: punkt wyjścia przekracza 2 bln USD rocznie

Jeżeli chce się uczciwie porównać znaczenie Europy, Bliskiego Wschodu, CEE, Polski i Rosji dla gospodarki USA, trzeba zacząć od jednej rzeczy: odróżnić widoczną wymianę handlową od realnej ekspozycji gospodarczej. W statystykach najłatwiej zobaczyć towary i część usług.

Znacznie trudniej uchwycić to, co dla amerykańskich firm bywa ważniejsze: działalność filii, lokalne centra usług, produkcję pod własną kontrolą i kapitał ulokowany w regionie. To właśnie dlatego Europa wygląda w danych nie jak „duży partner”, lecz jak osobny filar zewnętrzny amerykańskiej gospodarki.

Widoczna skala Europy: towary plus usługi dają już ponad 2 bln USD

Punktem wyjścia są towary. W 2024 r. wymiana towarowa USA z Europą wyniosła 1.274 bln USD, z czego 502.9 mld USD stanowił eksport amerykański, a 770.8 mld USD import z Europy. To już samo w sobie stawia Europę w innej lidze niż jakikolwiek pojedynczy region poza Ameryką Północną i Azją Wschodnią. Ale prawdziwa skala pojawia się dopiero po dodaniu usług.

Dla samej UE całkowity handel usługami z USA wyniósł w 2024 r. 500.9 mld USD, dla Wielkiej Brytanii 192.4 mld USD, a dla Szwajcarii 99.7 mld USD. Razem daje to 793.0 mld USD usług w tej tylko części Europy. Po dodaniu do tego całej europejskiej wymiany towarowej dostajemy co najmniej 2.067 bln USD „widocznej” ekspozycji rocznej. Co najmniej, bo w tej sumie nadal nie ma pełnego pakietu usług z resztą kontynentu, choćby z Norwegią czy mniejszymi gospodarkami regionu.

To bardzo ważny moment tej analizy. Europa przekracza próg 2 bln USD jeszcze zanim zaczniemy liczyć to, czego klasyczne statystyki handlowe nie pokazują dobrze: działalność amerykańskich filii, przychody lokalne generowane na miejscu czy głębokość powiązań kapitałowych.

Innymi słowy, 2 bln USD to nie pełen obraz, tylko dolna granica skali. Potwierdza to również BEA: w 2022 r. usługi dostarczone zagranicznym odbiorcom przez zagraniczne filie amerykańskich MNE wyniosły globalnie 2.11 bln USD, a wśród kluczowych lokalizacji dominowały m.in. Wielka Brytania, Irlandia i Niemcy.

Na tle Bliskiego Wschodu i Rosji Europa nie jest „większa” — jest innego rodzaju

Dopiero na tym tle widać, czym naprawdę jest dla USA Bliski Wschód. USTR podaje, że handel towarowy USA z regionem MENA wyniósł w 2025 r. 146.5 mld USD, w tym 89.6 mld USD eksportu i 56.9 mld USD importu. Ponieważ był to odpowiednio wzrost eksportu o 9.0 mld USD i spadek importu o 4.5 mld USD wobec 2024 r., można wyliczyć, że w 2024 r. było to około 142.0 mld USD obrotów towarowych, z czego 80.6 mld USD eksportu i 61.4 mld USD importu. To ważny region, ale jego skala to zaledwie ułamek europejskiej. Nawet przy ostrożnym liczeniu sama „widoczna” relacja USA–Europa jest dziś około 14–15 razy większa niż towarowa relacja USA–MENA.

Różnica z Rosją jest jeszcze wyraźniejsza. W tej części tekstu nie muszę jeszcze wchodzić w pełny rachunek fiskalny, wystarczy sama intuicja skali: Europa jest dla USA systemem gospodarczym, podczas gdy Rosja jest po stronie amerykańskiej relacją wąską, łatwą do ograniczenia i po 2022 r. dodatkowo wyraźnie zredukowaną. W praktyce oznacza to, że Europa konkuruje z największymi obszarami gospodarki światowej, a Rosja nie konkuruje nawet z regionalnymi blokami średniej wielkości. Bliski Wschód jest tu pośrodku: gospodarczo zauważalny, ale nieporównywalny z Europą pod względem głębokości i różnorodności powiązań.

CEE i Polska: mniejsza skala fiskalna, duża wartość operacyjna

Najciekawszy obraz pojawia się jednak wtedy, gdy rozbije się Europę na warstwy. Europa Zachodnia odpowiada za wielką skalę przychodów, kapitału i usług, ale CEE jest dla USA czymś innym: regionem, w którym relatywnie mniejsze liczby handlowe przekładają się na dużą wartość operacyjną.

Tu właśnie powstaje znaczna część tej „ukrytej” ekspozycji, której nie widać w prostym zsumowaniu eksportu i importu. Ten wniosek jest zgodny z profilem danych BEA o usługach dostarczanych przez zagraniczne filie i z charakterem amerykańskich inwestycji w Europie, które są silnie osadzone w modelu lokalnych struktur operacyjnych, a nie wyłącznie w handlu transgranicznym.

Dla samej Polski twardy punkt wyjścia jest prosty: w 2024 r. handel towarowy USA–Polska wyniósł 25.85 mld USD, z czego 12.15 mld USD stanowił eksport z USA, a 13.70 mld USD import do USA. Równolegle amerykański stock FDI w Polsce w ostatnim publicznie raportowanym ujęciu rządowym wynosił około 11.96 mld USD.

Biznes prywatny gra kluczową rolę

To właśnie na tej bazie da się obronić wcześniejszy szacunek, że całościowa wartość Polski dla prywatnego biznesu USA jest dużo większa niż sam handel i sięga około 65.4 mld USD rocznie. To nie jest jedna publikowana pozycja w statystyce urzędowej, tylko szacunek analityczny: handel towarowy + kapitał + operacyjna rola Polski w usługach, logistyce, przemyśle i centrach kompetencji.

To samo dotyczy CEE jako całości, tylko w większej skali. Nie istnieje jedna oficjalna amerykańska seria statystyczna dla „CEE” jako zwartego bloku gospodarczego, dlatego taki region trzeba liczyć metodą bottom-up. Przy konserwatywnym podejściu wcześniejszy przedział 150–165 mld USD rocznej wartości dla firm amerykańskich i około 3.8–4.2 mld USD znaczenia fiskalnego dla budżetu USA pozostaje wiarygodny.

Jest spójny zarówno z relacją Polski do regionu, jak i z tym, że CEE pełni przede wszystkim funkcję produkcyjno-usługową, a nie wyłącznie handlową. Region CEE jest dla amerykańskich firm miejscem porównywalnym skalą z całym MENA, choć zbudowanym na innej logice. Mniej surowcowej, bardziej operacyjnej i produkcyjnej… Dopóki nie psuje go jeszcze polityka klimatyczna UE.

Z tej perspektywy widać już bardzo wyraźnie, dlaczego Europa nie jest dla USA po prostu „dużym partnerem handlowym”. Polska jest dobrym przykładem, jak relatywnie średni handel może wspierać znacznie większą wartość biznesową. Bliski Wschód pozostaje ważnym partnerem regionalnym, ale nie daje USA tej samej gęstości powiązań. A Rosja, na tle tych wszystkich poziomów, wypada po prostu marginalnie.

Trzy filary wpływów budżetowych USA: jak wypadają regiony?

Jeżeli spojrzeć na wpływy budżetowe USA przez pryzmat relacji międzynarodowych, najczęstszy błąd polega na skupieniu się na handlu jako takim. Tymczasem dla fiskusa kluczowe są nie przepływy towarów, lecz wartość dodana, zyski i dochody generowane przez całą aktywność gospodarczą wokół tych relacji. W przypadku Europy ta aktywność opiera się na trzech stabilnych filarach. Dopiero ich suma daje skalę prawie 250 mld USD rocznie.

Eksport jako baza podatkowa

Pierwszym filarem jest eksport, ale rozumiany jako źródło krajowej wartości dodanej. Minimalny policzalny eksport USA do Europy to około 964.9 mld USD rocznie (towary + usługi). Po uwzględnieniu faktu, że około 88.9% tej wartości to produkcja i usługi wytworzone w USA, otrzymujemy około 858 mld USD krajowej wartości dodanej. To właśnie ona zasila system podatkowy. Przy relacji dochodów federalnych na poziomie ok. 17.1% PKB przekłada się to na około 147 mld USD rocznie wpływów budżetowych powiązanych z eksportem do Europy.

To jest punkt odniesienia. To tu zaczynają się różnice między regionami.

- Bliski Wschód (MENA): przy handlu towarowym rzędu ~140–150 mld USD rocznie, nawet przy podobnej strukturze wartości dodanej wpływ fiskalny jest wielokrotnie mniejszy. Szacunkowo mówimy o kilkunastu miliardach USD bazy gospodarczej, co przekłada się na jednocyfrowe miliardy USD wpływów budżetowych.

- CEE: przy wartości dla firm rzędu 150–165 mld USD, ale niższej marżowości i większym udziale funkcji operacyjnych, wpływ fiskalny dla USA pozostaje ograniczony — około 3.8–4.2 mld USD rocznie.

- Polska: przy ~65.4 mld USD wartości dla biznesu USA wpływ dla budżetu wynosi około ~1.8 mld USD rocznie, czyli bardzo niewiele w relacji do realnej roli gospodarczej.

- Rosja: przy bardzo ograniczonej relacji handlowej wpływ fiskalny dla USA to około ~8 mld USD rocznie i to górna granica, zależna od założeń.

Już na tym etapie widać wyraźnie: Europa jako całość generuje dla USA wielokrotnie większą bazę podatkową niż jakikolwiek inny region poza Ameryką Północną i Azją Wschodnią.

Dochody z inwestycji bezpośrednich (FDI)

Drugi filar to dochody z kapitału, czyli zyski generowane przez amerykańskie inwestycje w Europie.

Na koniec 2024 r.:

- amerykańskie FDI w Europie: ~3.97 bln USD

- dochód globalny z FDI: 601.9 mld USD

- udział Europy: ~58%

Daje to około:

~350 mld USD rocznego dochodu generowanego w Europie.

Przy efektywnym opodatkowaniu na poziomie 10–15% oznacza to:

~35–53 mld USD wpływów budżetowych.

Na tle innych regionów różnice są fundamentalne:

- Bliski Wschód: inwestycje USA są skoncentrowane sektorowo (energia, infrastruktura, obronność), ale ich skala i dywersyfikacja są dużo mniejsze. To oznacza niższy i bardziej zmienny strumień dochodów fiskalnych.

- CEE: region przyciąga inwestycje operacyjne (produkcja, usługi), ale generuje niższe zyski kapitałowe niż Europa Zachodnia. Dlatego jego znaczenie dla budżetu jest ograniczone mimo dużej roli dla biznesu.

- Polska: stock FDI około ~12 mld USD oznacza, że dochody kapitałowe są relatywnie niewielkie w porównaniu z Europą Zachodnią.

- Rosja: po 2022 r. praktycznie traci znaczenie jako kierunek inwestycji amerykańskich — a więc i jako źródło dochodów podatkowych.

To drugi kluczowy wniosek: Europa Zachodnia jest dla USA głównym źródłem dochodów kapitałowych na świecie.

Europejski kapitał w USA

Trzeci filar działa w drugą stronę, ale jego znaczenie dla budżetu USA jest równie istotne.

Na koniec 2024 r.:

- europejskie FDI w USA: ~3.64 bln USD

- dochód zagranicznych inwestorów w USA: 310.9 mld USD

- udział Europy: ~198 mld USD

Ta aktywność generuje w USA:

- podatki korporacyjne

- podatki od wynagrodzeń

- wpływy pośrednie w całych łańcuchach dostaw

W scenariuszu zerwania relacji część tej aktywności znika lub się kurczy, co oznacza:

~20–30 mld USD rocznego ryzyka dla budżetu USA.

Na tle innych regionów:

- Bliski Wschód: inwestycje w USA istnieją (fundusze suwerenne), ale mają bardziej finansowy niż operacyjny charakter — ich wpływ na bazę podatkową jest mniejszy.

- CEE: inwestycje w USA są relatywnie niewielkie — region nie pełni roli dużego eksportera kapitału.

- Polska: znaczenie marginalne w tym kanale.

- Rosja: praktycznie brak znaczącej roli inwestycyjnej w USA po sankcjach.

Sumując trzy filary:

- ok. 147 mld USD — eksport jako baza podatkowa

- ok. 35–53 mld USD — dochody z inwestycji

- ok. 20–30 mld USD — europejski kapitał w USA

Daje to ok. 202 do 230 mld USD, a po uwzględnieniu efektów wtórnych ~210–250 mld USD rocznie. Najważniejszy wniosek z tego rozdziału jest prosty, ale fundamentalny. Żaden inny region ani Bliski Wschód, ani CEE jako osobny blok, ani tym bardziej Rosja nie łączy wszystkich trzech filarów jednocześnie w skali porównywalnej z Europą. Europa nie jest dla USA jednym z wielu źródeł dochodów.

Jest jedynym regionem poza Ameryką Północną, który zasila jednocześnie handel, kapitał i bazę podatkową w sposób systemowy.

Jak wyglądają te same rachunki w podziale na regiony

W tym miejscu warto zatrzymać się i policzyć każdy region osobno, tą samą metodą: nie przez sam wolumen handlu, ale przez pytanie, jaką część amerykańskiej bazy podatkowej i aktywności firm dany region realnie podtrzymuje. Dopiero wtedy widać, że Europa, CEE, Polska, Bliski Wschód i Rosja nie różnią się wyłącznie skalą. Różnią się przede wszystkim funkcją w gospodarce USA.

Europa: jedyny partner, który zasila wszystkie trzy kanały naraz

Dla Europy rachunek pozostaje największy i najbardziej wielowarstwowy. Punkt wyjścia to co najmniej 964.9 mld USD amerykańskiego eksportu do Europy, liczonego jako 502.9 mld USD towarów plus konserwatywne minimum usług dla UE, Wielkiej Brytanii, Szwajcarii, Norwegii i Islandii. Po zastosowaniu udziału krajowej wartości dodanej w eksporcie na poziomie 88.9% daje to około 858 mld USD wartości dodanej tworzonej w USA, a po przyłożeniu federalnej relacji dochodów do PKB rzędu 17.1% — około 147 mld USD wpływów budżetowych powiązanych z samym kanałem eksportowym.

Do tego dochodzi około 35 – 53 mld USD wpływów budżetowych związanych z dochodem z amerykańskich inwestycji bezpośrednich w Europie oraz około 20–30 mld USD ryzyka fiskalnego wynikającego z obecności europejskiego kapitału w USA. Stąd łączny przedział ~210–250 mld USD rocznie dla budżetu federalnego USA pozostaje najbardziej sensownym oszacowaniem.

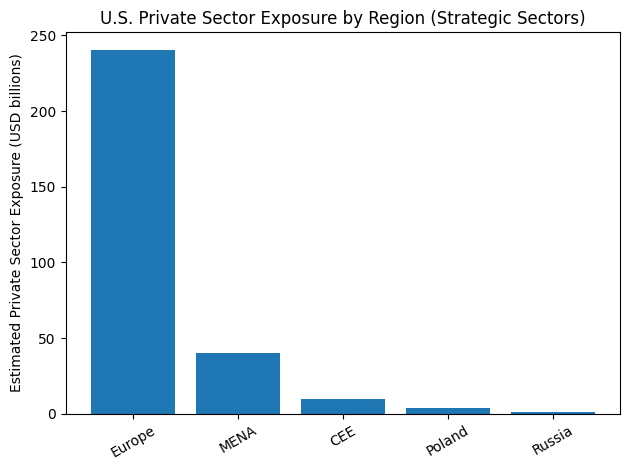

Po stronie firm prywatnych Europa pozostaje poza zasięgiem wszystkich pozostałych regionów. Sam „widoczny” roczny przychód eksportowy to wspomniane ~965 mld USD, dochód z istniejących inwestycji europejskich to około ~350 mld USD rocznie, a stock zagrożonego kapitału to około ~3.97 bln USD. W praktyce oznacza to, że Europa daje Stanom nie tylko sprzedaż, ale również zyski z filii, platformę operacyjną i długoterminową bazę kapitałową. Żaden inny analizowany tu region nie łączy tych trzech warstw jednocześnie.

CEE: niewielki ciężar fiskalny, duża wartość operacyjna

Europa Środkowo-Wschodnia wygląda inaczej niż Europa Zachodnia. Nie generuje dla USA równie dużych bezpośrednich wpływów fiskalnych, ale ma znaczenie znacznie większe, niż sugerowałby sam handel. W przyjętym tu modelu szerszy CEE odpowiada za około 3.8–4.2 mld USD rocznie znaczenia dla budżetu USA oraz za około 150 do 165 mld USD rocznej wartości dla prywatnych firm amerykańskich. Ten rozdźwięk nie jest przypadkiem. Region działa dla USA przede wszystkim jako zaplecze produkcyjne, usługowe, logistyczne i kadrowe, a nie jako klasyczny generator wysokiej bazy podatkowej.

To właśnie dlatego CEE warto czytać inaczej niż Europę Zachodnią. Jeśli Europa Zachodnia daje Stanom skalę przychodów i kapitału, to CEE daje im efektywność operacyjną: niższe koszty, duże możliwości lokowania procesów, zaplecze dla przemysłu i usług biznesowych. W praktyce oznacza to, że region o mniejszej skali fiskalnej może być dla firm znacznie ważniejszy, niż sugerowałby udział w budżecie federalnym. Pod tym względem CEE zaczyna przypominać nie „mniejszą Europę”, lecz osobny typ aktywa gospodarczego.

Polska: mały wkład do fiskusa, bardzo duża wartość dla firm

Polska jest najlepszym przykładem tej asymetrii. Twarde dane handlowe pokazują, że w 2024 r. obrót towarowy USA – Polska wyniósł 25.85 mld USD, z czego 12.15 mld USD stanowił eksport z USA, a 13.70 mld USD import do USA. To poziom wyraźnie poniżej największych partnerów z Europy Zachodniej, ale jednocześnie bardzo wysoki jak na gospodarkę tej wielkości.

Do tego dochodzi stock amerykańskich inwestycji bezpośrednich rzędu około 12 mld USD. Na tej podstawie obronny pozostaje wcześniejszy szacunek, że Polska odpowiada za około 1.8 mld USD rocznie znaczenia dla budżetu USA oraz około 65.4 mld USD rocznie wartości dla prywatnego biznesu amerykańskiego.

Najciekawsze jest to, co wynika z proporcji. Polska nie jest dla USA wielkim źródłem wpływów budżetowych, ale jest dla amerykańskich firm aktywem o wartości ponad dwukrotnie większej niż Rosja, jeśli patrzeć na roczny wymiar biznesowy. To bardzo dużo mówi o zmianie struktury gospodarki światowej: znaczenie kraju dla amerykańskiego biznesu coraz częściej wynika nie z samej wielkości rynku, lecz z połączenia popytu, kompetencji, lokalizacji i stabilności operacyjnej.

Bliski Wschód i Afryka Północna: ważny region, ale nie systemowy

W przypadku regionu MENA skala jest wyraźnie większa niż w relacji z Rosją, ale nadal nieporównywalna z Europą. USTR podaje, że w 2025 r. handel towarowy USA z regionem wyniósł 146.5 mld USD, z czego 89.6 mld USD stanowił eksport, a 56.9 mld USD import. Ponieważ eksport wzrósł rok do roku o 9.0 mld USD, a import spadł o 4.5 mld USD, daje to przybliżenie dla 2024 r. na poziomie około 142.0 mld USD obrotów towarowych, w tym około 80.6 mld USD eksportu i 61.4 mld USD importu. To duża relacja handlowa, ale nadal wielokrotnie mniejsza od relacji USA–Europa.

W kategoriach budżetowych i korporacyjnych oznacza to region średniej wagi. Przy takiej skali handlu i bardziej sektorowym charakterze relacji sensowny jest szacunek rzędu kilku miliardów dolarów rocznie dla budżetu USA oraz dziesiątek miliardów dolarów rocznie znaczenia dla amerykańskich firm. Innymi słowy, MENA jest regionem ważnym, ale nie systemowym. Daje Stanom określone przewagi w wybranych sektorach — energetyce, obronności, infrastrukturze, przemyśle — lecz nie daje tego, co daje Europa: pełnej, wielowarstwowej platformy działania.

Rosja: zbyt mała, by być filarem gospodarki USA

Na tle tych wszystkich regionów Rosja wypada po prostu skromnie. W przyjętym tu rachunku pełne odcięcie relacji USA–Rosja oznaczałoby dla Stanów około ~8 mld USD rocznie wpływu na budżet i około ~30 mld USD rocznej ekspozycji dla sektora prywatnego. Nawet jeśli przyjąć ostrożniejszą lub bardziej hojną metodę liczenia, porządek wielkości pozostaje ten sam: Rosja jest dla gospodarki amerykańskiej relacją ograniczoną i łatwą do zastąpienia.

To właśnie tu porównanie z Polską i CEE robi się najbardziej wymowne. Polska sama daje amerykańskim firmom około ~65.4 mld USD rocznej wartości, czyli ponad dwa razy więcej niż Rosja. Szerszy CEE daje około 150–165 mld USD, a więc mniej więcej pięciokrotność relacji rosyjskiej. Nawet sam region MENA jest dla USA zdecydowanie większym partnerem handlowym niż Rosja. W praktyce oznacza to, że Rosja nie jest dla Stanów realnym odpowiednikiem ani Europy, ani nawet średniej wielkości regionów funkcjonalnych. Jest gospodarczo peryferyjna.

Co z tego wynika

Jeśli wszystkie te kalkulacje ustawić obok siebie, układ staje się bardzo czytelny. Europa to region, który zasila jednocześnie eksport, dochody z inwestycji i bazę podatkową USA. CEE i Polska mieszczą się w europejskim systemie, ale ich rola jest bardziej operacyjna niż fiskalna. Bliski Wschód pozostaje ważnym partnerem regionalnym, lecz bez zdolności do zastąpienia Europy. Rosja natomiast nie jest dla USA filarem żadnego z tych kanałów. To nie jest różnica stopnia. To różnica rodzaju

Sektor prywatny USA: realna zależność

Z perspektywy firm prywatnych świat wygląda inaczej niż z perspektywy budżetu państwa. Fiskus reaguje na wartość dodaną, dochody i podatki. Biznes patrzy szerzej: na sprzedaż, marże, kontrolę nad łańcuchami dostaw, dostęp do kompetencji. Również na własne aktywa za granicą i możliwość obsługi rynku przez lokalne spółki zależne.

Właśnie dlatego znaczenie Europy dla firm amerykańskich okazuje się większe, niż sugerowałby sam handel transgraniczny. BEA pokazuje, że w 2023 r. usługi dostarczone zagranicznym klientom przez zagraniczne filie amerykańskich firm sięgnęły 2.201,8 mld USD.

Wśród krajów o największej wartości dodanej zagranicznych afiliantów USA znalazły się m.in. Wielka Brytania i Irlandia; z kolei Wielka Brytania, Szwajcaria i Indie należały do czołowych lokalizacji zagranicznych wydatków B+R amerykańskich afiliantów. To ważne, bo pokazuje, że dla firm liczy się nie tylko eksport z USA, ale także to, co da się zrobić „na miejscu” przez własną obecność operacyjną.

Europa: rynek, zysk i infrastruktura jednocześnie

W przypadku Europy prywatny biznes amerykański korzysta równocześnie z trzech warstw wartości. Pierwsza to sprzedaż bezpośrednia – wcześniej pokazana jako bardzo duża. Druga to zyski generowane już nie przez handel z terytorium USA, lecz przez obecność kapitałową w Europie. Trzecia to infrastruktura operacyjna: fabryki, centra usług, R&D, sieci sprzedaży i lokalne zespoły. W praktyce właśnie ta trzecia warstwa odróżnia Europę od niemal wszystkich innych regionów. Dane BEA o działalności amerykańskich MNE potwierdzają, że Europa nie jest dla firm jedynie odbiorcą towarów, lecz jednym z głównych obszarów tworzenia wartości, zatrudnienia i wydatków inwestycyjnych poza samymi Stanami.

Dlatego wcześniejszy szacunek, że roczna ekspozycja prywatnego biznesu USA na Europę przekracza 1 bln USD, pozostaje zasadny nawet wtedy, gdy podejść do niego ostrożnie. Nie wynika on z mechanicznego dodania każdej możliwej pozycji, lecz z połączenia trzech elementów: dużej sprzedaży, bardzo wysokiego dochodu z inwestycji oraz wyjątkowo gęstej sieci lokalnej obecności. Mówiąc prościej: Europa jest dla amerykańskich firm nie tylko klientem, ale też częścią ich własnego modelu działania. To dlatego utrata Europy nie oznaczałaby zwykłego spadku przychodów, lecz osłabienie całej architektury biznesowej.

Choć ważna dla USA – Europa ma duże problemy, a gospodarka łapie zadyszkę przez blokadę Cieśniny Ormyz. Opisuje to artykuł Prezes Banku Włoch ostrzega: kryzysowa reakcja łańcuchowa uderzy w gospodarkę Europy.

CEE: mniej przychodu „na papierze”, sporo użyteczności operacyjnej

Europa Środkowo-Wschodnia działa dla amerykańskich firm inaczej niż Europa Zachodnia. Nie daje tej samej skali zysków kapitałowych ani tak dużego wolumenu usług premium, ale oferuje coś, czego firmy szukają coraz intensywniej: operacyjną przewidywalność przy relatywnie korzystnej strukturze kosztów.

Właśnie dlatego wcześniejszy przedział 150 do 165 mld USD rocznej wartości dla firm amerykańskich trzeba czytać nie jako „handel plus coś”, lecz jako próbę uchwycenia realnej użyteczności regionu dla biznesu: produkcji, usług wspólnych, technologii, logistyki i zaplecza kadrowego. To szacunek analityczny, ale spójny z tym, co pokazują dane BEA o roli afiliantów USA za granicą oraz z profilem regionu jako miejsca lokalizowania działalności operacyjnej.

To właśnie odróżnia CEE od Bliskiego Wschodu i od Rosji. CEE nie musi mieć najwyższych nominalnych przepływów handlowych, żeby być regionem bardzo ważnym dla firm. Wystarczy, że umożliwia utrzymanie zdolności operacyjnych, których nie da się łatwo i tanio odtworzyć gdzie indziej. W sensie biznesowym to wartość cichsza, ale często bardziej trwała niż sama sprzedaż eksportowa.

Polska: średni handel podtrzymuje dużą wartość biznesową

Polska jest tu najlepszym pojedynczym przykładem. Oficjalne dane handlowe pokazują kraj średniej skali, ale z punktu widzenia firm to tylko warstwa najbardziej widoczna. Kiedy do handlu dołoży się stock kapitału, rolę Polski w usługach biznesowych, przemyśle, logistyce i regionalnym zarządzaniu procesami, wcześniejszy szacunek ok. 65,4 mld USD rocznej wartości dla prywatnych firm USA pozostaje obronny.

To nie jest wielkość publikowana jako jedna seria urzędowa, lecz syntetyczny wynik zbudowany na danych twardych i na funkcji, jaką Polska pełni w amerykańskich łańcuchach wartości. Handel towarowy USA–Polska wyniósł w 2024 r. 25,85 mld USD, co dobrze pokazuje punkt startowy, ale nie wyczerpuje znaczenia kraju dla biznesu.

Najważniejsze jest jednak to, co wynika z proporcji. Polska generuje dla firm amerykańskich wartość wielokrotnie większą niż sugerowałby sam jej udział w dochodach budżetowych USA. To znak czasu: dla nowoczesnej firmy znaczenie kraju coraz częściej mierzy się nie wielkością rynku końcowego, ale jakością połączenia między talentem, położeniem, kosztem i zdolnością do obsługi szerszego regionu. Polska mieści się właśnie w tej logice.

Bliski Wschód i Afryka Północna: ważny dla wybranych branż, ale nie ogółem

W przypadku MENA obraz jest bardziej sektorowy. Region pozostaje istotny dla eksporterów przemysłowych, obronnych, energetycznych i infrastrukturalnych. Jednak nie daje amerykańskim firmom tak szerokiej platformy działania jak Europa. Oficjalne dane USTR pokazują, że towarowa relacja USA–MENA jest znacząca, ale wciąż zdecydowanie mniejsza od europejskiej. Z tego powodu sensowne pozostaje oszacowanie, że dla sektora prywatnego USA region MENA oznacza dziesiątki miliardów dolarów rocznej wartości, ale nie więcej niż to. Innymi słowy: to region ważny dla części firm, lecz nie dla całego przekroju korporacyjnej Ameryki.

To także wyjaśnia, dlaczego Bliski Wschód trudno uznać za substytut Europy. Można tam sprzedać dużo, można zbudować obecność w wybranych sektorach, można zyskać kontrakty o dużej wartości nominalnej. Nie da się jednak na tej podstawie odtworzyć całej europejskiej funkcji: szerokiego rynku, gęstej sieci afiliantów, zaawansowanych usług, stabilnego otoczenia regulacyjnego i bliskości technologicznej. Z punktu widzenia firm to zasadnicza różnica.

Rosja: mała i łatwa do zastąpienia

Rosja z perspektywy prywatnego biznesu USA pozostaje relacją ograniczoną. Wcześniejszy szacunek ~30 mld USD rocznej ekspozycji należy rozumieć jako porządek wielkości dla firm narażonych na utratę wybranych przychodów, kontraktów i aktywów, a nie jako szeroki filar amerykańskiego biznesu za granicą. Na tle Europy, CEE, a nawet wielu zastosowań regionu MENA Rosja nie tworzy dla firm amerykańskich ani dużej bazy zysków, ani istotnej platformy operacyjnej. To raczej relacja punktowa niż systemowa.

Najbardziej wymowny pozostaje tu kontrast z Polską i CEE. Sama Polska daje amerykańskim firmom wyraźnie większą roczną wartość biznesową niż Rosja, a szerszy CEE — wielokrotnie większą. To ważne nie tylko statystycznie, ale strategicznie: pokazuje, że dla amerykańskich korporacji „wartość regionu” wynika dziś przede wszystkim z tego, czy da się w nim osadzić trwałe funkcje biznesowe. Rosja takiej roli nie pełni.

Co naprawdę odróżnia te regiony od siebie

Jeśli spojrzeć na wszystkie regiony razem, różnica nie sprowadza się do wielkości obrotów. Europa daje firmom USA sprzedaż, zysk i infrastrukturę. CEE daje przede wszystkim użyteczność operacyjną. Polska jest skondensowanym przykładem tej logiki. MENA pozostaje ważny, ale sektorowo. Rosja nie buduje dla prywatnych firm żadnej z tych przewag w skali porównywalnej z pozostałymi regionami. Właśnie dlatego utrata Europy byłaby dla biznesu amerykańskiego problemem strukturalnym, utrata CEE problemem operacyjnym. Z kolei utrata MENA, problemem branżowym, a utrata Rosji – ograniczonym i zastępowalnym.

Co z tego wynika dla USA: region po regionie

Po zsumowaniu wszystkich kanałów widać już wyraźnie, że te relacje nie różnią się wyłącznie skalą. Różnią się przede wszystkim tym, jakiego typu wartość dają Stanom Zjednoczonym. Europa zasila amerykański fiskus i biznes równocześnie. CEE i Polska są słabsze fiskalnie, ale bardzo mocne operacyjnie. Bliski Wschód ma znaczenie sektorowe. Rosja pozostaje relacją marginalną.

Europa

Europa pozostaje jedynym analizowanym obszarem, który dla USA jednocześnie tworzy bardzo dużą bazę podatkową, bardzo duży strumień zysków korporacyjnych i bardzo duży zasób aktywów. W tej analizie oznacza to około 210–250 mld USD rocznie wartości dla amerykańskiego fiskusa oraz ponad 1 bln USD rocznie wartości dla sektora prywatnego, przy zagrożonym kapitale rzędu ok. 4 bln USD. To właśnie dlatego Europa nie jest dla USA po prostu dużym partnerem handlowym. Jest częścią zewnętrznej architektury amerykańskiej gospodarki: rynku, źródła zysków, bazy operacyjnej i kapitałowej jednocześnie.

CEE

Europa Środkowo-Wschodnia ma dla USA zupełnie inny profil. Wartość fiskalna pozostaje relatywnie mała około 3.8–4.2 mld USD rocznie …Ale wartość dla biznesu prywatnego jest już wyraźnie większa i wynosi około 150–165 mld USD rocznie. To nie jest region, który dla USA „robi budżet”. To region, który poprawia sprawność operacyjną amerykańskich firm: produkcję, logistykę, outsourcing, centra usług i zaplecze kadrowe. Z punktu widzenia Waszyngtonu to ważne rozróżnienie, bo pokazuje, że część Europy ma dla USA znaczenie nie fiskalne, lecz strukturalne i operacyjne. Ten przedział dla CEE pozostaje szacunkiem analitycznym, bo USA nie publikują jednej oficjalnej serii statystycznej dla całego regionu jako zwartego bloku.

Polska

Polska jest najbardziej czytelnym przykładem tego, jak średnia skala handlu może wspierać dużą wartość dla biznesu. W tej analizie daje USA około 1.8 mld USD rocznie wartości dla fiskusa oraz około 65.4 mld USD rocznie wartości dla sektora prywatnego, przy stocku amerykańskiego FDI rzędu ~12 mld USD. Innymi słowy, Polska nie jest dla Stanów dużym źródłem wpływów budżetowych, ale jest ważnym zasobem dla firm: przez położenie, kompetencje, przemysł, usługi i funkcję regionalnego węzła operacyjnego. Tak jak przy CEE, ten wynik ma charakter analitycznego oszacowania opartego na twardych danych handlowych i inwestycyjnych oraz na funkcji, jaką Polska pełni w amerykańskich łańcuchach wartości.

Bliski Wschód i Afryka Północna

Region MENA jest dla USA ważny, ale w sposób znacznie węższy niż Europa. Przy towarowym handlu rzędu około 142 do 146.5 mld USD rocznie jego znaczenie dla amerykańskiego fiskusa można rozsądnie szacować na kilka miliardów USD rocznie, a dla sektora prywatnego na dziesiątki miliardów USD rocznie. To region istotny dla konkretnych branż — energii, obronności, przemysłu, infrastruktury — ale nie dla całego modelu działania korporacyjnej Ameryki. Nie daje on USA tej samej kombinacji szerokiego rynku, kapitału, usług i lokalnej obecności, jaką daje Europa.

Rosja

Rosja w tej układance pozostaje najmniejsza. W scenariuszu pełnego odcięcia relacji wartość dla amerykańskiego fiskusa można ujmować na poziomie około ok. 8 mld USD rocznie, a wartość dla sektora prywatnego na poziomie około około 30 mld USD rocznie. To nadal porządek wielkości, nie księgowa dokładność, ale wystarcza, by uchwycić sedno: relacja USA–Rosja jest dla gospodarki amerykańskiej relacją ograniczoną i zastępowalną. Na tym tle nawet sama Polska wypada dla amerykańskich firm wyraźnie ważniej, a CEE jako całość — wielokrotnie ważniej.

Najkrótsze podsumowanie

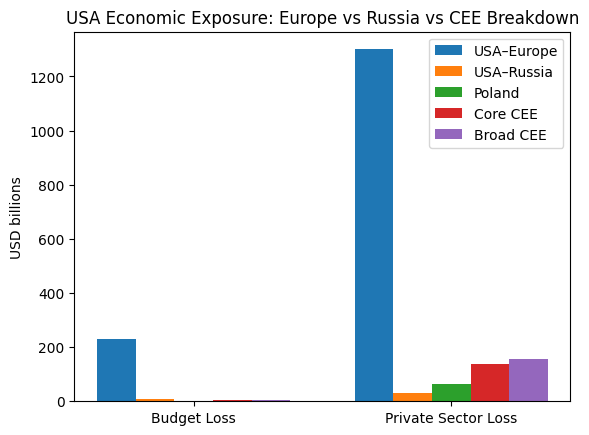

Gdy sprowadzić całość do jednego zestawienia, obraz jest bardzo klarowny:

- Europa: fiskus USA ~210–250 mld USD, sektor prywatny >1 bln USD rocznie

- CEE: fiskus USA ~3.8–4.2 mld USD, sektor prywatny ~150–165 mld USD

- Polska: fiskus USA ~1.8 mld USD, sektor prywatny ~65.4 mld USD

- MENA: fiskus USA kilka mld USD, sektor prywatny dziesiątki mld USD

- Rosja: fiskus USA ~8 mld USD, sektor prywatny ~30 mld USD

Z tego wynika główny wniosek strategiczny. Europa jest dla USA regionem systemowym. CEE i Polska są jego operacyjnym rdzeniem wschodnim. Bliski Wschód jest ważny sektorowo. Rosja pozostaje gospodarczo peryferyjna. To właśnie dlatego Europa nie ma dla Stanów realnego odpowiednika: żaden z pozostałych regionów nie łączy w jednej relacji tak dużej wartości fiskalnej i tak dużej wartości dla biznesu prywatnego.

Ile USA ryzykowałyby w eksporcie energii, uzbrojenia i usług BigTech?

Na końcu warto oddzielić trzy segmenty, które w debacie publicznej często wrzuca się do jednego worka, choć ekonomicznie działają inaczej: energię, uzbrojenie i usługi technologiczne. To właśnie one najlepiej pokazują, czy dany region jest dla USA tylko klientem, czy strategicznym odbiorcą w wybranych branżach. W tym rozdziale stosujemy dość konserwatywną metodologię.

Zatem w energii bierzemy za punkt wyjścia przede wszystkim twarde dane o eksporcie LNG i uzupełniamy je o publicznie potwierdzoną pozycję USA jako dostawcy ropy i usług paliwa jądrowego do UE. W uzbrojeniu rozdzieliliśmy dwa porządki statystyczne: SIPRI, które mierzy wolumen transferów major arms, oraz amerykańskie dane rządowe o wartości sprzedaży i transferów obronnych, które obejmują szerszy zakres.

W usługach technologicznych zastosowaliśmy wąski, konserwatywny „rdzeń cyfrowy”: telecommunications, computer and information services oraz charges for the use of intellectual property. Regionalne kwoty dla BigTech poza największymi partnerami są więc nie „urzędową tabelą”, lecz szacunkiem opartym na udziale regionu w eksporcie usług USA i na strukturze popytu cyfrowego.

Europa

To właśnie Europa pozostaje dla USA najważniejszym rynkiem wtedy, gdy patrzy się osobno na energię, uzbrojenie i technologię. W energetyce skala samego LNG jest już wystarczająco duża, by mówić o strategicznej zależności eksportowej. EIA podała, że w 2024 r. Europa odpowiadała za 53% amerykańskiego eksportu LNG, czyli około 6.3 Bcf/d. Przy średniej rocznej cenie amerykańskiego LNG na poziomie około 6.41 USD za tysiąc stóp sześciennych oznacza to dolny pułap wartości rzędu około 14.7–15.0 mld USD rocznie dla samego LNG. To nadal tylko część obrazu:

Eurostat potwierdza, że w 2024 r. USA były największym dostawcą petroleum oils do UE (16.1%) i dostarczyły 45.3% LNG importowanego przez UE, a Komisja Europejska podaje dodatkowo, że USA były też ważnym dostawcą paliwa jądrowego i usług paliwowych, z eksportem do UE rzędu około 700 mln euro w 2024 r. Co więcej, Komisja wskazuje, że dotąd w 2025 r. USA odpowiadają już za 55% dostaw LNG do UE. Najbezpieczniejszy wniosek brzmi więc: szeroko rozumiana ekspozycja USA na europejski popyt energetyczny jest liczona w dziesiątkach miliardów dolarów, a nie w pojedynczych miliardach.

Hub importowy broni

W uzbrojeniu Europa wygląda jeszcze mocniej. SIPRI szacuje, że w latach 2020–2024 aż 35% amerykańskiego eksportu major arms trafiło do Europy, a import uzbrojenia przez państwa europejskie był w tym okresie o 155% wyższy niż w latach 2015–2019. Najnowsza dostępna amerykańska wartość sprzedaży i transferów obronnych to już FY2025: 331.18 mld USD. Jeżeli ktoś chce zbudować wyłącznie wskaźnik kierunkowy, a nie księgowy przychód, to mechaniczne przyłożenie udziału SIPRI do tej wartości daje około 116 mld USD „wartości kierunkowej” dla Europy.

Trzeba jednak bardzo wyraźnie dodać, że to nie jest realny cash flow Europy w jednym roku. To tylko sposób pokazania, jak duży jest dziś ciężar Europy w amerykańskim eksporcie obronnym, gdy łączy się dane SIPRI z amerykańską wartością autoryzacji i transferów. Jako miara znaczenia regionu ten wskaźnik jest jednak użyteczny i prowadzi do tego samego wniosku. Europa stała się dla USA co najmniej równie ważnym, a według SIPRI ważniejszym rynkiem zbrojeniowym niż Bliski Wschód.

W usługach technologicznych Europa również dominuje. Sama UE odpowiadała w 2024 r. za 294.7 mld USD amerykańskiego eksportu usług, Wielka Brytania za 99.4 mld USD, a Szwajcaria za 64.7 mld USD. To razem 458.8 mld USD, czyli około 39.8% całego eksportu usług USA. Jeśli do tego udziału przyłożyć konserwatywny „rdzeń cyfrowy”, otrzymujemy bazowy szacunek rzędu około 104 mld USD.

Ponieważ jednak Europa ma ponadprzeciętnie wysoki udział usług biznesowych, finansowych, IP i cyfrowych, uczciwy przedział analityczny dla europejskiej ekspozycji BigTech to około 105–115 mld USD rocznie. To nadal nie jest jedna „urzędowa liczba BEA dla Europy”, tylko estymacja oparta na udziałach w usługach i strukturze handlu usługowego. Ale jako estymacja konserwatywna jest ona obroniona.

CEE

Europa Środkowo-Wschodnia wygląda inaczej niż rdzeń zachodnioeuropejski, ale właśnie dlatego jest strategicznie ważna. W energii znaczenie CEE dla USA jest mniejsze niż całej Europy, jednak nie jest marginalne. Po 2022 r. region stał się jednym z kluczowych obszarów budowy infrastruktury pod LNG, dywersyfikacji i zastępowania dostaw rosyjskich. Nie istnieje jedna oficjalna seria USA, która dawałaby gotową roczną wartość eksportu energii USA do całego CEE, dlatego tutaj trzeba mówić wyłącznie o szacunku.

Zatem najbezpieczniejszy przedział dla potencjalnej utraty amerykańskiego eksportu energii do CEE to dziś około 2–5 mld USD rocznie. Ten przedział opiera się na kombinacji: dominującej roli USA w części ładunków LNG do Polski i regionu, rozbudowie terminali oraz znaczeniu popytu na wschodniej flance, ale bez udawania, że istnieje jedna oficjalna liczba rządowa dla całego CEE. Innymi słowy: to estymacja geostrategiczna, nie twarda statystyka handlowa.

Polska – główny importer broni

W uzbrojeniu CEE waży relatywnie więcej niż w energetyce. SIPRI pokazuje, że Polska była w latach 2020–2024 czternastym importerem broni na świecie, z udziałem 2.4% globalnych importów, a 45% polskiego importu major arms pochodziło z USA. Sam ten fakt sugeruje, że Polska odpowiadała za około 2.5% amerykańskiego wolumenu major arms… Udział ten od tego czasu prawdopodobnie istotnie wzrósł.

Jeśli dodać Rumunię, Czechy, Słowację i szerzej wschodnią flankę NATO, rozsądne przybliżenie dla CEE to około 12–20 mld USD „wartości kierunkowej” w amerykańskim eksporcie obronnym. To nadal nie jest wartość księgowa zrealizowana w jednym roku, lecz szacunek oparty na wolumenie SIPRI i najnowszej amerykańskiej wartości transferów obronnych. W tej kategorii CEE jest więc wyraźnie ważniejszy, niż wynikałoby z samego PKB regionu.

W usługach BigTech CEE pozostaje regionem, którego nie da się uczciwie opisać jedną oficjalną tabelą USA. Nie ma publicznie wygodnej serii pokazującej gotowy eksport amerykańskich usług cyfrowych do całego CEE. Dlatego pozostaje estymacja analityczna. Biorąc pod uwagę niższą siłę nabywczą niż w Europie Zachodniej, ale rosnącą rolę regionu w software, cyber, cloud, usługach biznesowych i regionalnych centrach kompetencji, sensowny przedział dla eksportu usług BigTech z USA do CEE to około 8–15 mld USD rocznie.

Polska

Na poziomie pojedynczego kraju Polska pozostaje dla USA znacznie ważniejsza strategicznie, niż sugerowałby sam rozmiar gospodarki. W energii punktem odniesienia jest przede wszystkim LNG. Terminal w Świnoujściu po rozbudowie ma od 1 stycznia 2025 r. przepustowość 8.3 mld m³, czyli około 50% krajowego zapotrzebowania na gaz. ORLEN podkreśla, że dostawy LNG do Polski pochodzą głównie z USA i Kataru.

Źródła branżowe wskazują, że terminale amerykańskie pozostają największym pojedynczym źródłem ładunków dla Polski. To nie pozwala postawić jednej urzędowej liczby dla samej Polski i samego 2025 r., ale pozwala obronić znacznie bardziej konserwatywny niż wcześniej przedział około 0.7–1.5 mld USD rocznie dla potencjalnej utraty amerykańskiego eksportu energii do Polski, głównie w LNG. Poprzedni zakres 1.5–3 mld USD był raczej zbyt agresywny.

W uzbrojeniu Polska jest klientem pierwszej ligi. SIPRI pokazuje, że 45% importu major arms Polski w latach 2020–2024 pochodziło z USA, a Polska odpowiadała za 2.4% globalnych importów broni. Po przełożeniu tego na udział w eksporcie USA daje to około 2.5% amerykańskiego wolumenu major arms. Jeżeli użyć najnowszego punktu odniesienia, czyli 331.18 mld USD amerykańskich transferów obronnych w FY2025, Polska odpowiadałaby za około 8.3 mld USD „wartości kierunkowej”. To znów nie jest roczny księgowy przychód z Polski, ale użyteczny wskaźnik skali znaczenia Polski dla amerykańskiego przemysłu obronnego.

W usługach BigTech Polska jest mniejsza niż Niemcy czy Wielka Brytania, ale jako członek G20 z rocznym PKB ponad 1 bln USD ważna. Ponieważ brak jednej wygodnej serii BEA/USTR dla polskiego importu amerykańskich usług cyfrowych, najuczciwiej mówić o szacunku, nie o „twardej wartości”. Po uwzględnieniu roli Polski w usługach biznesowych, IT, cyberbezpieczeństwie, centrach technologicznych i regionalnych wdrożeniach korporacyjnych, sensowny przedział dla potencjalnej utraty eksportu amerykańskich usług BigTech do Polski to około 1.5 do 3 mld USD rocznie. To bardziej defensywny i lepiej obroniony zakres niż wcześniejsze 2 – 4 mld USD.

Bliski Wschód i Afryka Północna

MENA jest najciekawszy dlatego, że jego profil jest odwrotny niż europejski. W energetyce region ten nie jest dla USA wielkim klientem, tylko w dużej mierze konkurentem lub współgraczem na rynku surowców. USTR podaje, że w 2025 r. handel towarowy USA–MENA wyniósł 146.5 mld USD, z czego 89.6 mld USD stanowił eksport USA, ale duża część tego eksportu nie ma charakteru energetycznego.

Ponieważ wiele państw regionu samo eksportuje ropę i gaz, potencjalna utrata amerykańskiego eksportu surowców energetycznych do MENA byłaby raczej niska — najbezpieczniej mówić o mniej niż 2 mld USD rocznie, a prawdopodobnie o jeszcze niższej kwocie. To przeciwieństwo Europy.

Za to w uzbrojeniu MENA pozostaje gigantem. SIPRI pokazuje, że w latach 2020–2024 Bliski Wschód odpowiadał za 33% amerykańskiego eksportu major arms, niewiele mniej niż Europa. Arabia Saudyjska miała 12% amerykańskiego eksportu major arms, Katar 7.7%, Kuwejt 4.4%, a Izrael około 3.0%.

Sporo uzbrojenia, mniej usług

Mechaniczne przyłożenie tego udziału do najnowszej amerykańskiej wartości transferów obronnych z całego 2025 (331.18 mld USD) daje około 109 mld USD „wartości kierunkowej”. Tak samo jak w przypadku Europy, to nie jest księgowy przychód regionu, lecz wskaźnik porównawczy pokazujący wagę MENA dla amerykańskiego przemysłu obronnego. Jako wskaźnik działa bardzo dobrze: MENA pozostaje dla USA rynkiem zbrojeniowym pierwszej kategorii.

W usługach BigTech MENA jest ważny, ale już nie dominujący. Same cztery duże rynki — UAE, Arabia Saudyjska, Izrael i Katar – dały w 2024 r. łącznie 30.9 mld USD amerykańskiego eksportu usług. Gdy przyłożyć do tego konserwatywny udział „rdzenia cyfrowego”, wychodzi bazowo około 7.0 mld USD.

Ponieważ część tych rynków ma ponadprzeciętnie wysoką intensywność popytu na cloud, cyber, fintech i oprogramowanie korporacyjne, uczciwy przedział dla tej czwórki to około 7–9 mld USD, a dla szerzej rozumianego MENA około 8–12 mld USD. To nadal sporo, ale wyraźnie mniej niż Europa. I znowu: nie jest to jedna oficjalna seria regionalna, tylko estymacja oparta na danych USTR o eksporcie usług i na strukturze popytu technologicznego.

Rosja

Rosja na tle tych trzech kategorii wypada dziś dla USA skrajnie blado. W energii praktycznie nie ma o czym mówić: po obu stronach są to raczej konkurenci surowcowi niż naturalni partnerzy handlowi, a Rosja nie jest dziś istotnym rynkiem eksportowym dla amerykańskiej energii. Sensowny szacunek potencjalnej utraty amerykańskiego eksportu surowców energetycznych do Rosji to wartość bliska zeru.

W uzbrojeniu relacja jest de facto wyzerowana. SIPRI pokazuje gwałtowny spadek rosyjskiej roli jako eksportera i nie pokazuje Rosji jako realnego odbiorcy amerykańskiego eksportu obronnego porównywalnego z którymkolwiek z pozostałych regionów. W praktyce potencjalna utrata dla amerykańskiego sektora obronnego to zero lub wartości śladowe.

Najbliżej „żywej” relacji pozostają usługi, ale i tu skala jest mała. USTR podaje, że w 2024 r. cały amerykański eksport usług do Rosji wyniósł 1.3 mld USD. Jednocześnie OFAC potwierdza, że od 12 września 2024 r. weszły w życie ograniczenia dotyczące części usług IT i software dla Rosji. To oznacza, że nawet jeśli pewna część usług pozostaje formalnie dopuszczona, realna ekspozycja BigTech jest dziś niewielka — raczej w setkach milionów dolarów, a nie w miliardach dwucyfrowych. Rosja jest więc z perspektywy amerykańskiej energii, broni i BigTech rynkiem niemal wygaszonym.

Wykres: Utrata dochodów z branż strategicznych

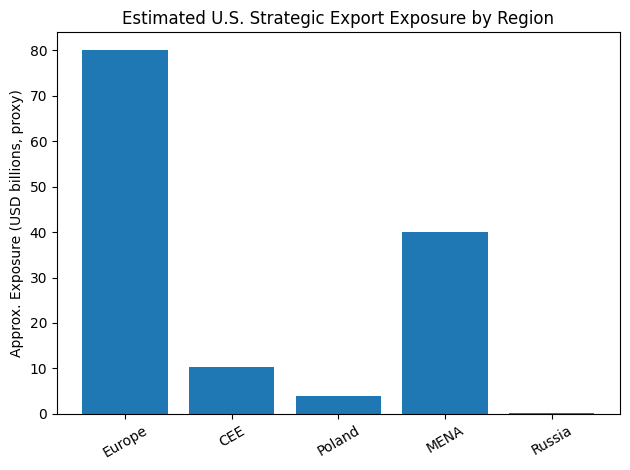

Wykres przedstawia szacunkową ekspozycję sektora prywatnego USA w trzech strategicznych obszarach: energii, uzbrojeniu i usługach technologicznych, w podziale na kluczowe regiony świata. Dane mają charakter przybliżony i zostały zbudowane jako agregacja sektorowa, ponieważ nie istnieje jedna oficjalna statystyka łącząca wszystkie trzy kategorie. Europa zdecydowanie dominuje z poziomem około 240 mld USD, co wynika z jednoczesnej siły w eksporcie energii, sprzedaży uzbrojenia oraz usługach BigTech.

Bliski Wschód osiąga około 40 mld USD, głównie dzięki wysokiej koncentracji zakupów obronnych, ale pozostaje wyraźnie słabszy w technologii i energii. Europa Środkowo-Wschodnia odpowiada za około 10 mld USD, co odzwierciedla jej rosnącą rolę infrastrukturalną i operacyjną dla firm amerykańskich. Polska generuje około 4 mld USD, będąc ważnym rynkiem regionalnym, szczególnie w obronności i usługach technologicznych. Rosja pozostaje na poziomie marginalnym, około 1 mld USD, co wynika z sankcji i ograniczenia relacji gospodarczych. Kluczowy wniosek jest jednoznaczny: tylko Europa łączy skalę i dywersyfikację popytu w sposób systemowy dla sektora prywatnego USA.

Najkrótszy bilans strategicznej osi

Jeżeli złożyć ten rozdział do jednego obrazu, wychodzi klarowna hierarchia. Europa jest dla USA najważniejsza jako klient energii i technologii, a w broni pozostaje rynkiem pierwszego wyboru. CEE i Polska nie dominują skalą całego kontynentu, ale są wyraźnie ważniejsze w uzbrojeniu i infrastrukturze energetyczno-technologicznej, niż sugerowałby sam ich rozmiar gospodarczy. MENA jest słaby w energii, bardzo mocny w uzbrojeniu i średni w usługach BigTech.

Rosja jest dziś słaba we wszystkich trzech segmentach jednocześnie. Twardy wniosek jest taki: jeśli ktoś szuka regionu, który mógłby „zastąpić” Europę dla USA w najbardziej strategicznych kategoriach eksportu, znajdzie tylko częściowe substytuty – MENA w obronności, CEE w części funkcji operacyjnych… Ale nigdzie pełnego odpowiednika Europy naraz dla energii, technologii i skali popytu.

Źródła i metodologia

Podstawą szacunku dla Europy były dane U.S. Census Bureau o handlu towarowym USA z Europą oraz dane BEA o inwestycjach bezpośrednich i dochodach z FDI. Dane o usługach i działalności międzynarodowej firm pochodziły z BEA. Dla MENA użyliśmy danych USTR o handlu towarowym regionu z USA. Dla Rosji i relacji UE- Rosja użyto danych Komisji Europejskiej, CREA oraz ifo Institute dotyczących handlu, energii i omijania sankcji.

Ważne zastrzeżenie dotyczy CEE i Polski jako części rachunku „wartości dla sektora prywatnego”. Tu nie ma jednej oficjalnej serii rządowej, która publikowałaby gotowy wynik w tej samej definicji, w jakiej liczyliśmy Europę jako całość. Dlatego wartości dla CEE i Polski są szacunkiem analitycznym, zbudowanym na twardych danych o handlu, FDI i funkcji operacyjnej regionu w modelu amerykańskich firm. To nie są liczby przypadkowe, ale też nie należy ich czytać jak urzędowego wskaźnika publikowanego w jednej tabeli.

EIA “The United States remained the world’s largest liquefied natural gas exporter in 2024”, EIA “Price of Liquefied U.S. Natural Gas Exports”, Eurostat “Imports of energy products to the EU down in 2024”, European Commission “EU-US trade deal explained – energy aspects”, BEA “International Services (Expanded Detail)”, USTR “European Union”, USTR “United Kingdom”, USTR “Switzerland”, USTR “Middle East and North Africa (MENA)”, USTR “United Arab Emirates”, USTR “Saudi Arabia”, USTR “Israel”, USTR “Qatar”, USTR “Russia”, SIPRI “Trends in International Arms Transfers, 2024”, U.S. Department of State “Fiscal Year 2025 U.S. Arms Transfers and Defense Trade”, OFAC FAQ 1184, ORLEN “Energetyka gazowa”, Gov.pl “Gaz LNG kluczowy dla bezpieczeństwa energetycznego. Polska odebrała 400. dostawę surowca w Świnoujściu”.