Hossa AI i wyniki Nvidia to księgowa bomba zegarowa. 'Wierzchołek góry lodowej’. Tajemnicza rola CoreWeave i Magnetar Capital

Hossa technologiczna związana ze sztuczną inteligencją pełna jest nowinek i terminów obcym przeciętnym zjadaczom chleba… Ale czy którakolwiek z poprzednich była pod tym względem inna? Wciąż wiele zawodów nie widzi roli generatywnej AI jako rewolucyjnej. Niemniej jednak przełom technologiczny w obecnej fazie wzrostu jest faktem.

Sztuczna inteligencja oraz modele językowe stanowią pewien 'ślad’ w zasadzie obcej do niedawna inteligencji. Zdolnej rozwiązywać problemy, wspierać produktywność i przewagi biznesowe. Nic więc dziwnego, że firmy, które w błyskawicznym tempie zwiększyły zyski i przychody dzięki AI – zyskały specjalny sentyment inwestorów. Łatkę zwycięzców i dominatorów. Co jeśli wszyscy się mylą i wpadli w pułapkę?

Charlie Munger zmarł 28 listopada w wieku 99 lat. W roku 2001, gdy bańka dot-com pękła, pisał do swojego wieloletniego przyjaciela Howarda Marksa: „Być może mamy nową wersję prawa Lorda Actona: łatwe pieniądze korumpują, a naprawdę łatwe pieniądze korumpują absolutnie”. W jaki sposób zdanie to może mieć odniesienie do Nvidia i tego, co dzieje się w sektorze półprzewodników?

Oświadczenie BitHub.pl

W tym miejscu zastrzegamy sobie prawo do pomyłki. Także zbiór informacji zawartych w tekście stanowi jedynie swobodną interpretację faktów oraz niepotwierdzonych domysłów. Interpretacja ich może być błędna. Celem artykułu nie jest oskarżenie żadnego konkretnego podmiotu o nieuczciwe praktyki biznesowa, a jedynie podkreślenie ryzyka związanego z możliwością wystąpienia takowych.

Cena zwycięstwa – czyli jak pomóc przychodom rosnąć?

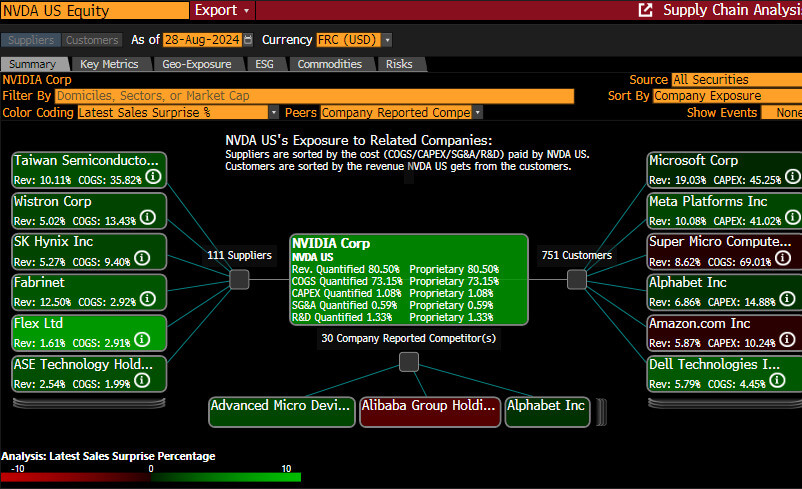

Największym wygranym hossy jest bezdyskusyjnie Nvidia. Jej akcje wzrosły 10-krotnie od debiutu GPT, jesienią 2022 roku. To na niej skoncentrujemy się w tym artykule. Poprzedni – także powiązany z Nvidia, temat stworzyliśmy w grudniu 2023 roku. Nowe, kwartalne wyniki giganta były ponownie świetne, ale nie zdołały poprawić sentymentu inwestorów. Bynajmniej nie zamierzamy poświęcać im specjalnej uwagi.

Zamiast tego, skupimy się na tle tego, w jaki sposób Nvidia zwiększyła przychody z niespełna 27 miliardów dolarów w 2022, do prawie 61 miliardów dolarów w 2023 i 56 miliardów dolarów … W dwóch pierwszych kwartałach 2024 roku. 28 sierpnia wybuchł niemały skandal wokół Super Micro Computer, trzeciego największego klienta Nvidia.

Spółka opóźniła publikację rocznego raportu finansowego 10-K do SEC. Pisaliśmy o nim tutaj. Szerzej pisał o nim rzecz jasna Hindenburg Research. który zajął w akcjach SMCI krótką pozycję. Przy wycenianej na prawie 3 miliardy dolarów Nvidia, historia ta może jednak okazać się zaledwie kropelką w morzu. Idźmy o krok dalej.

Magnetar, CoreWeave i 'hyperscalers’

Wszyscy wiedzą, że dużymi klientami Nvidia są największe, globalne spółki technologiczne… Są to firmy, które zwyczajnie stać na zakup wartych dziesiątki, czasami nawet setki tysięcy dolarów jednostek H100 czy H200. Popyt z ich strony jest niekwestionowanym faktem, o którym same informują. Niemniej, w najnowszym wywiadzie CEO, Jensen Huang przekazał jednak, że za ok. 55% biznesu firmy, w centrach danych (tj. infrastruktura sprzętowa pod AI i chmurę) odpowiadają tzw. 'hyperscalers’… Rozwińmy to słowo.

W telegraficznym skrócie to fundusze i celowe firmy prywatne (np. CoreWeave), które zwykle za 'pieniądze z Wall Street’ podejmują się niejednokrotnie spekulacyjnych zakupów chipów od Nvidia. Część z nich deklaruje, że buduje centra danych i prowadzi faktyczną działalność. To jednak bardzo trudne do zweryfikowania.

Wiemy, że firmy te podejmują się zakupów w nadziei, że zakupione chipy zostaną następnie odkupione lub ich moce 'charterotwane’ przez firmy, które będą chciały je realnie wykorzystać… I będą zmuszone kupić od nich układy AI, których Nvidia nie nadąża produkować. Lub w jakiś sposób odpłatnie dzierżawić od nich moc obliczeniową – zdobytą dzięki zakupom chipów AI.

Co jest nie tak?

To nie jest zdrowa sytuacja biznesowa i rodzi sporo potencjalnych problemów (o lawinowej nadpodaży nie wspominając). Przede wszystkim to właśnie zakupy od hyperscalers umożliwiają Nvidii raportowanie tak gwałtownego, wykładniczego wzrostu przychodów. Obawy budzi sytuacja, w której owe spółki zwane 'hyperscalers’ byłyby w istotny sposób finansowe, lub powiązane przez samą Nvidia. W ten sposób spółka mogłaby raportować 'błyskawiczny wzrost sprzedaży’ w centrach danych… Przy jednoczesnym śladowym popycie ze strony firm, które realnie zamierzają używać jej chipów.

Fakty są takie, że prowadzące regularną działalność biznesową spółki, które już teraz są gotowe przeznaczyć budżet, na inwestycję w AI odpowiadają za mniejszą część zakupów, na tle wspomnianych wyżej hiperskalerów. Miks monopolizacji rynku (ok. 80% udziałów w rynku GPU), rewolucji technologicznej, bezgranicznego optymizmu inwestorów oraz chęć maksymalizacji zwrotu z inwestycji i wsparcia wzrostu cen akcji może zwiększać chciwość.

Kolejna mania?

Do prawdziwie rewolucyjnego wpływu AI na przemysł i realną gospodarkę potrzeba lat. Nie znaczy to jednak, że rewolucji nie można zmonetyzować … Już teraz. Zakładamy, że grupa hyperscalersów stanowi grupę, która umożliwia Nvidia 'błyskawiczne’ raportowanie przychodów. Bez nich ich wzrost byłby dużo (prawdopodobnie o ok. połowę) niższy.

Historia dobrze mówi, co dzieje się w hossach – od bańki kolejnwej, przez dotcomy, po kredyty MBS z roku 2008, aż po spółki SPAC i NFT w roku 2021. W międzyczasie skandale wybuchały w niezliczonej ilości firm, od Microstrategy, Wiercard, czy Worldcom przez lidera i monopolistę rynku energetycznego Enron i największe banki świata jak Lehman Brothers, Barings Bank.

Przypadek Coreweave i Magnetar Capital

Największym na świecie 'hiperskalerem’ AI jest CoreWeave. Firma zebrała ponad 12 miliardów dolarów od inwestorów kapitałowych i dłużnych w ciągu ostatnich 12 miesięcy. Przedsięwzięcie związane z tą spółką, idąc za Baroon’s stanowi jedno z największych prywatnych finansowań w historii. Nowo zbierane fundusze spółki zostaną wykorzystane…

Do wsparcia wyspecjalizowanej infrastruktury AI. Funduszem, który pomógł założonemu relatywnie niedawno startupowi CoreWeave dostać się do czołówki zakupowej był… Magnetar Capital. O tym za chwilę. Później biznes z tym związany podłapał Blackstone, największy fundusz na rynku prywatnym na świecie. Jego założyciel, Stephen A.Schwarzmann niegdyś współtworzył z Larrym Finkiem fundusz BlackRock. Jednym z największych klientów CoreWeave jest Super Micro Computer (oskarżone przez Hindenburg o oszustwa księgowe, akcje spadły z 1200 USD do ok. 400 USD w kilka miesięcy).

Niedawno CoreWeave, ogłosiło podpisanie ostatecznej umowy na finansowanie dłużne o wartości 7,5 mld USD, prowadzone przez fundusze zarządzane przez Blackstone, przy strategicznym udziale Magnetar i Coatue. W finansowaniu uczestniczyły również Carlyle, CDPQ, DigitalBridge Credit, oraz te zarządzane przez BlackRock, Eldridge Industries i Great Elm Capital.

Nowe finansowanie ma 'zostać wykorzystane’ do dalszego rozwoju rosnącej floty wysokowydajnych systemów, w celu realizacji istniejących kontraktów z wiodącymi klientami korporacyjnymi i innowatorami AI. Na temat CoreWeave wiadomo relatywnie niewiele, a ich klientami mają być (bo nie jest jasne, że z całą pewnością są) największe firmy m.in. Microsoft.

Monetyzacja euforii wokół sztucznej inteligencj – in progress?

Ale… Jakim biznesowym rozwiązaniem dla Microsoftu (największego nabywcy chipów od NVDA) byłoby masowe korzystanie z usług CoreWeave, które powstało dosłownie 'znikąd’ i jest startupem opartym na zakupach chipów? Pytanie to (i wiele innych, dotyczących klientów CoreWeave) pozostawiamy otwarte. Firma pierwotnie nazywała się Hudson Ridge Asset Management, założona w 2012 roku.

Przez trzech byłych traderów kontraktów terminowych na gaz ziemny, którzy w 2017 roku zmienili nazwę swojej firmy na The Atlantic Crypto Corporation. Cel? Wykorzystać rosnącą bańkę kryptowalut detalicznych. Następnie porzucili masowe wydobywanie ETH i 28 października 2021 r. zmienili nazwę na CoreWeave.

Około 2 tygodnie po założeniu CoreWeave, Magnetard Capital zainwestował 50 milionów dolarów w CoreWeave. Wówczas firma wg. publicznie dostępnych danych nie miała wówczas żadnych patentów, produktów ani niczego istotnego. Chwilę później Nvidia ogłosiła, że CoreWeave został jej 'elitarnym partnerem’ w dziedzinie obliczeń. Do maja 2023 Magnetar zainwestował w spółkę blisko 500 milionów dolarów.

Pytania bez odpowiedzi

W sierpniu 2023 CoreWeave ogłosiło, że pozyskało 2,3 miliarda dolarów w finansowaniu dłużnym od Magnetard Capital, Blackstone, BlackRock… Wszystko to zabezpieczone chipami Nvidia H100 (co oznacza, że kupili chipy H100 o wartości 2,3 miliarda dolarów przed zawarciem tej umowy dłużnej, prawdopodobnie przed zamknięciem Q2 Nvidii, w lipcu 2023 roku). W raporcie z 23 sierpnia Nvidia pobiła oczekiwania, a konkretnie przekracza swoje wytyczne dotyczące centrów danych o dokładnie 2,3 miliarda dolarów. Tak, to mógł być zbieg okoliczności.

Pytanie, które się pojawia… Skoroo wszyscy nie mogą zdobyć wystarczającej liczby chipów, a Nvidia nie jest w stanie produkować ich wystarczająco szybko… To dlaczego kieruje sprzedaż jednostek, których nikt nie może dostać w swoje ręce, przez zupełnie nową firmę prowadzoną przez byłych traderów gazu ziemnego i kryptowalut, którzy nie mają doświadczenia w chmurze, głębokim uczeniu się ani sztucznej inteligencji i są wspierani przez jeden z najbardziej podejrzanych funduszy hedgingowych wszechczasów?

… A zapasy rosną?

Nvidia przedstawia astronomiczny wzrost przychodów i co kwartał informuje, że popyt przewyższa dostępną podaż (możliwości firmy)… Ale zapasy rosną wykładniczo. Od 28 stycznia 2024 wzrosły z 5,3 miliarda do prawie 6,7 miliardów dolarów obecnie. W pierwszym kwartale 2020 roku wynosiły ok. 1 miliard dolarów. Nigdy wcześniej w historii spółki nie rosły tak szybko. W komentarzach do wyników nie ma słowa odnośnie tego, czego dotyczy ten wzrost i co dokładnie 'zalega’ w magazynach firmy.

Potencjalne wyjaśnienia (via GPT) obejmują:

- Źle budowane prognozy popytu: Może Nvidia błędnie informuje o popycie na produkty, a popyt okazał się mniejszy. W efekcie zapasy rosną, pomimo komentarzy Jensena Huanga, który buduje obraz sukcesu… I jednocześnie stale sprzedaje akcje spółki, której jest prezesem. Huang sprzedał łącznie 4,8 miliona akcji Nvidii za 580 milionów dolarów w ciągu prawie każdej sesji od 14 czerwca do 9 sierpnia. W połowie sierpnia sprzedał akcje warte kolejne 14 milionów dolarów

- Kulejąca logistyka lub łańcuch produkcyjny: Może firma napotkała problemy w łańcuchu dostaw lub produkcji, co skutkuje opóźnieniami w dostarczaniu zamówień na rynek (tutaj brak istotnych informacji na ten temat, także ze strony TSMC)

- Starzejące się zapasy: Jeśli firma produkuje nowe wersje produktów, a na rynku pozostają stare modele, mogą one nie sprzedawać się tak dobrze, co prowadzi do wyższych zapasów. (być może zazapasy odpowiadają w dużej mierze chipy spoza 'AI’ – sektor PC / laptopów radzi sobie ostatnio slabo)

- Zmiany strategii: Firma może wprowadzać nowe produkty lub zmieniać strategię, co może spowodować tymczasowe problemy z równoważeniem popytu i podaży. Zmiana ta może powodować czasowy wzrost zapasów

- Sezonowość: Firma może przygotowywać się na sezonowe skoki popytu, magazynując produkty, w oczekiwaniu na wyższy popyt. W takim przypadku zapasy rosną przed sezonem, a firma może mówić o przewidywanym wysokim popycie, który jeszcze nie został zrealizowany.

Ciekawostka: Hindenburg Research poinformował o możliwym, kolejnym skandalu związanym z AI. Tutaj historia spółki iLearning Engines. Po raporcie akcje firmy spadł o 53% w jedną sesję.

Taniec na ostrzu noża?

Przypominamy, że raportowanie wyników finansowych w USA reguluje m.in. ustawa Sarbanes-Oxley (SOX) z 2002 roku. Uchwalona w odpowiedzi na skandale księgowe typu Enron czy WorldCom i mniejsze m.in. Microstrategy. SOX nie definiuje szczegółowych zasad dotyczących księgowania przychodów, odnosi się do ogólnych standardów księgowych, które spółki muszą przestrzegać, w tym tzw. amerykańskiego GAAP (Generally Accepted Accounting Principles).

Wykorzystanie powiązanych ze sobą podmiotów (CoreWeave i reszta 'hiperscalers’) jako klientów może pozwolić Nvidii na majstrowanie przy księgowaniu przychodów i zawyżanie wyników… Nawet jeśli rzeczywisty popyt na jej produkty jest niższy. Formalnie to przecież 'klienci’ tacy sami jak Microsoft, czy Tesla.

Co więcej te podmioty, często będące nowymi i mało znanymi graczami na rynku, mogą być finansowane przez spółkę lub fundusze inwestycyjne, z którymi spółka (lub szerzej, Wall Street) ma powiązania… I na czym dodatkowo zarabia (to częściowo wyjaśnia 'windowanie’ ceny docelowej akcji NVDA przez prawie wszystkie, amerykanskie banki – interesy zbiorcze.

Dzięki takim koneksjom Nvidia może szybko rozpoznać przychody, które w innym przypadku musiałaby księgować w późniejszym terminie. Kiedy? Gdy rzeczywisty popyt ze strony większych, niezależnych klientów by się pojawił. Formalnie sprzedaż jest zgodna z zasadami rachunkowości, ponieważ produkty zostały dostarczone i pieniądze przekazane. Ryzyko jest dobrze ukryte.

Ryzyko z odsprzedaży produktów, ich magazynowaniem czy końcowym wykorzystaniem spada na te powiązane podmioty i fundusze za nimi stojące. Jeśli popyt okaże się mniejszy, te podmioty będą musiały radzić sobie z nadwyżką produktów, co może prowadzić do problemów finansowych po ich stronie. W efekcie Nvidia ma 'czyste ręce’; realizowała tylko zamówienia.

Oczywiście, formalnie księgowanie takich przychodów jest legalne. Ale w rzeczywistości tego rodzaju praktyki mogą być uznane za manipulację, szczególnie jeśli głównym celem jest sztuczne zawyżenie wyników. Jeśli prawdziwy popyt nie materializuje się, a powiązane podmioty nie są w stanie odsprzedać lub wykorzystać produktów, może to prowadzić do problemów i potencjalnego skandalu.

Powiew kryzysu 2008

Tworzenie fałszywego popytu nie jest niczym nowym na Wall Street. W drugiej połowie pierwszej dekady lat 2000, banki tworzyły fałszywy popyt na CDO, aby zachować kwartalne zyski i premie dla kadry zarządzającej. Chociaż nie było prawdziwych nabywców, banki mogły czerpać zyski z utrzymywania sztucznego popytu na CDO. Oto, co na ten temat mówili dwaj znani redaktorzy finansowi.

Jesse Eisinger, doświadczonym reporter i analityk biznesowy, który pisał głównie dla The Wall Street Journal; były redaktor Wall Street w Conde Nast Portfolio. Z kolei Bernstein, był byłym pisarzem i redaktorem naczelnym dwutygodnika śledczego The Texas Observer. „Odkryliśmy, że banki organizowały sprzedaż i wymienną sprzedaż [z innymi bankami) (…) Robiły transakcje typu 'ty kupujesz moje, a ja twoje’. Zasadniczo mieli specjalny rodzaj łańcucha fałszywego popytu”.

Według analiz Bernstein / Eisinger „Typowy CDO mógł przynieść bankowi, który go stworzył, od 5 do 10 milionów dolarów – z czego około połowa zwykle kończyła jako premie dla pracowników (…) Ale strategia przyspieszenia linii montażowej miała druzgocące konsekwencje dla właścicieli domów, samych banków i ostatecznie dla gospodarki”.

Model „Opierał się na popycie, którego nie było i obietnicach, których nie można było dotrzymać (…) Kiedy więc wyszliśmy ze spotkań, zaczęliśmy rozumieć, że ten biznes, który był wart rzekomo setki miliardów dolarów, tak naprawdę opierał się na złych fundamentach. To było przerażające. Ale były też transakcje, które w dużej mierze nie niosły za sobą żadnej, faktycznej treści”.

Słowo o Mangetar Capital, czyli pod parasolem Wall Street?

Fundusz Magnetar Capital LLC. (który sfinansował CoreWeave) w historii zdobył złą sławę. To artykuł z 2013 roku, na temat tego, czego dopuścił się fundusz w czasie Wielkiego Kryzsu Finansowego 2008. W telegraficznym skrócie, współtworzył toksyczne produkty finansowe CDO, po czym zajął krótką pozycję, korzystając z krachu sektora finansowego. Jednak SEC nie oskarżył funduszu hedgingowego Magnetar Capital LLC. Ten według agencji mógł wybrać i nabyć portfel aktywów zabezpieczonych hipoteką subprime, aby posłużyć się nim w zabezpieczenie długu wyemitowanego dla inwestorów w CDO.

Zgodnie ze skargą złożoną w sądzie administracyjnym SEC, rola Magnetar w wyborze aktywów dla upadłego Octans I była „nieznana inwestorom i sprzeczna z materiałami marketingowymi”. Nazwa Magnetar wielokrotnie pojawiała się w związku z ryzykownymi obligacjami sprzedawanymi, gdy rynek mieszkaniowy zaczął się załamywać. Wiele organów regulacyjnych twierdziło, że firma pomagała w strukturyzacji niektórych transakcji i obstawiała przeciwko nim. Finalnie jej rola nie została ujawniona.

Trudne lata … 2008

Wg. analiz ProPublica z 2010 roku, Magnetar współpracował z bankami inwestycyjnymi przy tworzeniu CDO… Przeciwko którym fundusz również obstawiał. Magnetar kupował najbardziej ryzykowną część CDO, co dawało mu wpływ na wybór obligacji, które miały zostać włączone do produktu strukturyzowanego. Fundusz hedgingowy miał do tych produktów wkładać bardziej ryzykowne obligacje, które zwiększały prawdopodobieństwo upadku inwestycji.

Sprzedając CDO, banki inwestycyjne z Wall Street polegały na oczekiwaniach inwestorów, że menedżerowie tych produktów będą działać niezależnie. W skardze SEC twierdzi, że instytucje Harding i Merrill Lynch dały Magnetarowi nieujawnione prawo weta. W odniesieniu do aktywów, które wchodziły m.in. w skład transakcji o wartości 1,5 miliarda dolarów o nazwie Octans I, zamkniętej we wrześniu 2006 roku.

Fundusz Octans 1, został zaaranżowany i sprzedany przez Merrill Lynch, upadł w kwietniu 2008 roku, kosztując inwestorów 1,1 miliarda dolarów. Harding otrzymał 4,5 miliona dolarów prowizji za tę transakcję. SEC twierdzi, że informacje ujawnione przez Hardinga były „istotnie mylące”, a jego zachowanie naruszało przepisy dotyczące papierów wartościowych.

W hossie nie ma winnych – są tylko przegrani

Zatem aencja twierdziła, że banki „wiedziały lub przynajmniej lekkomyślnie lekceważyły” standardy, aby dostosować się do transakcji wymaganych przez Magnetar. Banki „rozumiały, że ponieważ Magnetar mógł zyskać, jeśli CDO nie przyniosą wyników, interesy funduszu nie były zgodne z interesami potencjalnych inwestorów w transzach dłużnych Octans I”, wg. skargi w SEC.

Harding umieścił aktywa w Octans, których nie miałby, gdyby Magnetar ich nie zatwierdził, czytamy w skardze SEC. Analitycy z Harding pisali wówczas „musieliśmy wybrać mniejsze zło” pod naciskiem Magnetar. Poszkodowani zostali inwestorzy w CDO, którymi zarządzała jego firma. W pewnym momencie Chau zgodził się na zakup obligacji z innej transakcji Merrill Lynch/Magnetar, którą zarządzał, o nazwie Norma.

Wtedy to przedstawiciel Magnetar miał ganić bankierów w w e-mailu, pisząc m.in.: „Pamiętaj, kto był przy was, kiedy byliście mali”. Harding zarządzał czterema kolejnymi CDO zaaranżowanymi przez Merrill Lynch, a także trzema innymi transakcjami Magnetar. SEC nie wniósł zarzutów przeciwko Magnetar w związku z jego działalnością. Kilka dni temu Magnetar zamknął nowy fundusz venture AI, na kwotę 235 mln dolarów; jak czytamy tutaj. Także teraz zamierza zbić fortunę na krótkich pozycjach w sektorze technologii?

Historia sukcesu

Fundusz zlokalizowany na przedmieściach Chicago, w 2007 roku zdawał się wyprzedzać całą resztę branży finansowej. Zarobił krocie w hossie finansowej i zbił fortunę, obstawiając spadki na rynku CDO. Jak informowaliśmy wyżej, w 2006 i 2007 roku Magnetar stworzył i przepakował serię skomplikowanych i ryzykownych finansowych papierów wartościowych. Tak zwanych zabezpieczonych zobowiązań dłużnych (CDO).

Papiery te składały się z obligacji opartych na kredytach hipotecznych typu subprime połączonych z hipotecznymi papierami wartościowymi. Banki chętnie je sprzedawały, a Magnetar naciskał na ryzykowne inwestycje wewnątrz produktów CDO. Potajemnie obstawiali również jeszcze większe zakłady przeciwko CDO za pomocą instrumentu zwanego „swapem ryzyka kredytowego” – formy ubezpieczenia pożyczki korporacyjnej. To popularne CDS, tu dokładniej tłumaczyliśmy ich dzialanie.

W białych rękawiczkach

Po pęknięciu bańki na rynku mieszkaniowym, pule pożyczek w ramach CDO zaczęły tracić na wartości,… A Magnetar zaczął czerpać zyski z CDS-ów (ze wzrostu ryzykwa kredytowego). Bernstein i Eisinger poinformowali, że wielu bankierów, którzy pracowali nad transakcjami na papierach wartościowych w Magnetar, otrzymało miliony dolarów premii. Fundusz wyglądał spektakularnie; wzrósł o 76% w samym 2006 roku. Fundusze hedgingowe nie muszą i zwykle nie prezentują publicznie dokładnych wyników.

Co najmniej dziewięć banków pomogło Magnetar w ich transakcjach, w tym Merrill Lynch, Citibank, UBS i JPMorgan Chase. Zdaniem Bernsteina, wspierając CDO, banki i Magnetar przyczyniły się do przedłużenia kryzysu finansowego, maskując problem z ryzykownymi inwestycjami. W każdym razie na pewno go nie ujawnił. Choć mógł, bo był bliżej kryzysu, niż ktokolwiek inny.

„Niewiarygodne szkody dla gospodarki, w dużej mierze, wynikały z tego, że trwało to o kilka lat dłużej niż powinno, a Wall Street po prostu nadmuchało to do granic możliwośc (…) Magnetar odegrał w tym dużą rolę” – pisaly największe portale finansowe, opisując kryzys GFC, gdy wielu traciło nadzieję. Bernstein i Eisinger przeprowadzili obszerne rozmowy z Magnetarem. Opublikowali całą ich pisemną korespondencję na stronie ProPublica.

„Z tego, czego się dowiedzieliśmy, nie było nic nielegalnego w tym, co zrobił Magnetar; działał zgodnie z obowiązującymi wówczas zasadami (…) Fundusz hedgingowy sam w sobie nie spowodował bańki mieszkaniowej ani kryzysu finansowego. Ale przypadek Magnetar ilustruje przewrotne zachęty i lekkomyślne zachowania, które charakteryzowały ostatnie dni boomu” – czytamy. Tym razem, z hossą AI będzie inaczej? Jaką rolę pełnią Magnetar, CoreWeave i czy ewentualny skandal dosięgnie kochaną przez Wall Street Nvidie?