Bitcoin spada poniżej 100 tys. dolarów. Dlaczego i gdzie wyląduje? Analiza on-chain Glassnode

Obecna hossa wykazuje kilka strukturalnych podobieństw do cyklu 2015-2018. Glassnode przeanalizował tę koncepcję z kilku, różnych perspektyw. Odniósł się też do przekonań na temat sytuacji kryptowalutowych giełd, oraz funduszy ETF.

Kluczowe obserwacje

- Tempo wzrostu cen Bitcoina spadało z cyklu na cykl, w miarę większej 'dojrzałości’ samego BTC, jako aktywa globalnego. Dotychczasowy profil spadkowy w tym cyklu bardzo przypomina ten z lat 2015-2017. Wcześniejsze wzorce wskazują również na potencjalną fazę przyspieszenia hossy. Takowa zwykle występuje mniej więcej w obecnym czasie (w stosunku do najniższego poziomu cyklu).

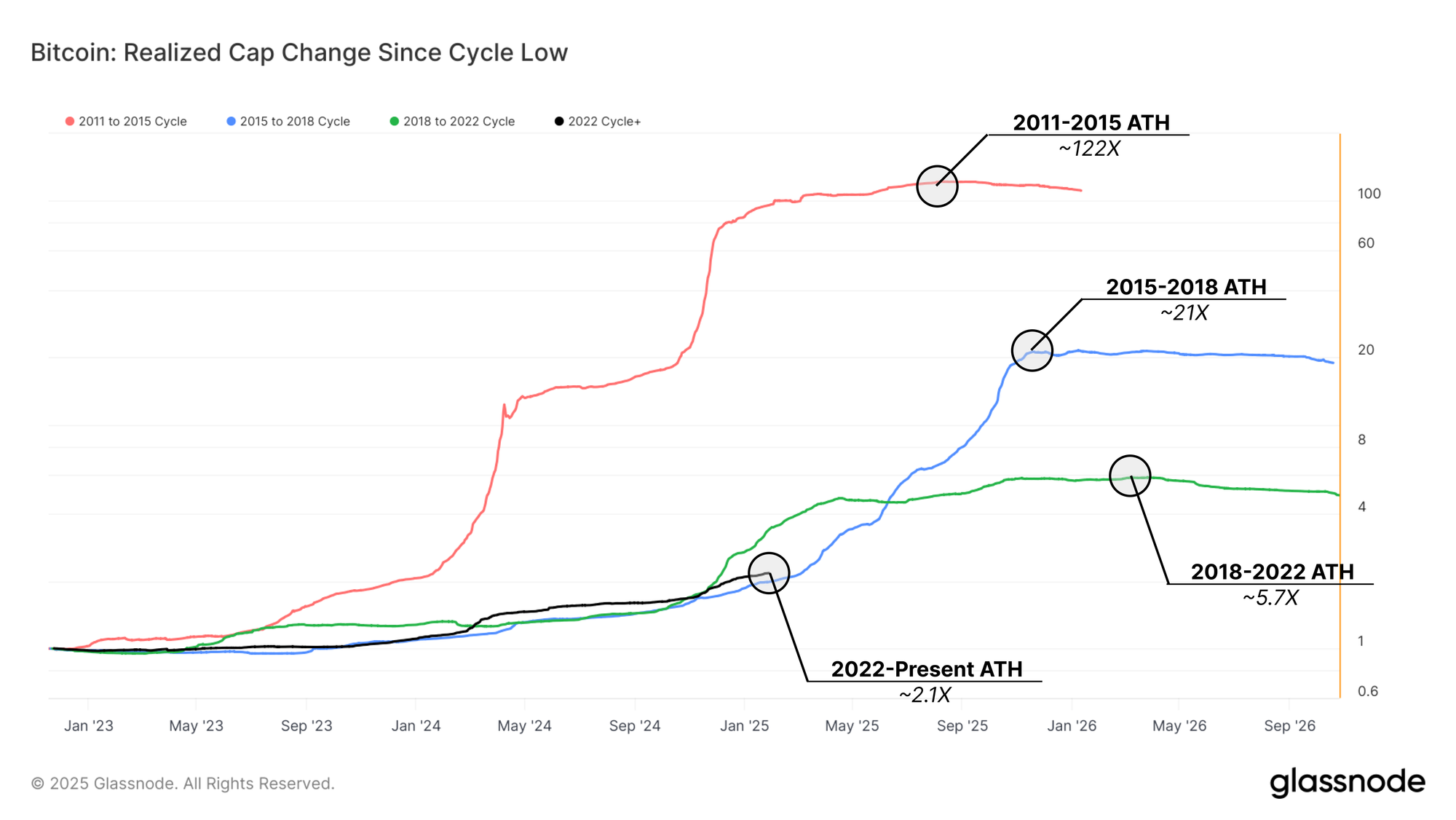

- Zrealizowana kapitalizacja wzrosła do tej pory 2.1-krotnie w tym cyklu. To sporo poniżej szczytu 5,7-krotności z ostatniego cyklu i na tym etapie jest zgodna z cyklem 2015-2018. Faza euforii nie wpłynęła jeszcze w pełni na metrykę on-chain, jaką jest 'Realized Cap’. To sugeruje potencjalną przestrzeń do dalszej ekspansji rynku.

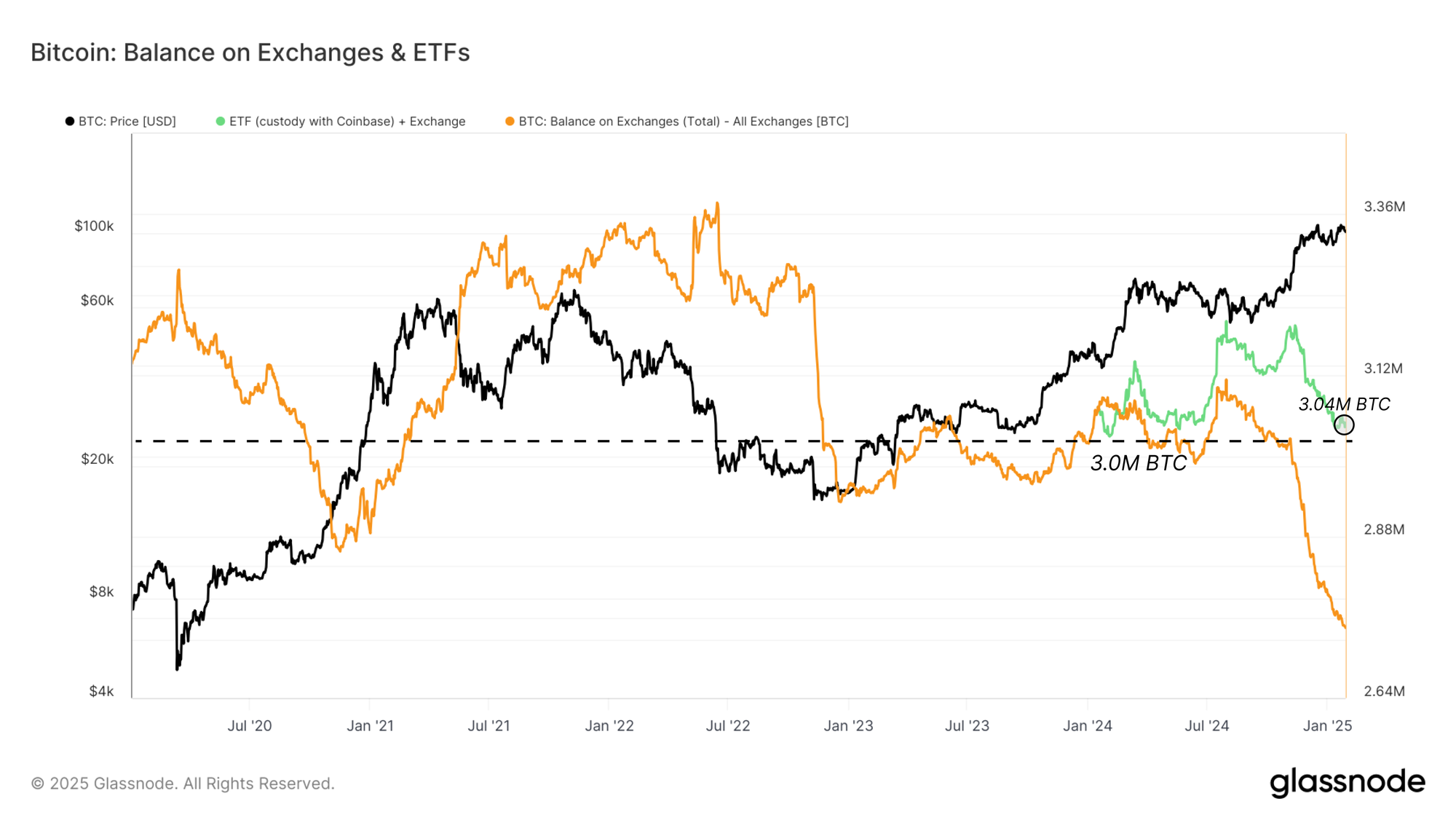

- Glassnode ocenił, że niedawny spadek sald BTC na giełdach do 2,7 mln BTC wynika przede wszystkim z migracji podaży do portfeli ETF. Wiele z nich jest zarządzanych przez powierników, takich jak Coinbase. Połączone salda giełdowe i ETF pozostały stabilne na poziomie około 3 mln BTC. Wg. Glassnode’a obserwujemy raczej zmianę struktury rynku niż szok podażowy.

- ynki byka charakteryzują się tym, że długoterminowi posiadacze dystrybuują monety do nowych inwestorów. Niedawne trendy napływu i odpływi kapitału sprawiły, że trend wzrostowy Bitcoina utrzymał się na poziomie 100 tys. USD. To tylko podkreśla olbrzymią rolę nowych nabywców we wspieraniu dynamiki cen.

Pytanie, czy popyt będzie napływał tak obficie, jeśli na tradycyjnych rynkach zobaczymy korektę? Sytuacja w USA wydaje się, przynajmniej chwilowo faworyzować niedźwiedzie. Najpierw DeepSeek, teraz wojny handlowe, które mogą podnieść inflację w USA. Przypomnijmy, że Kanada i Meksyk (25% cła) odpowiadają za ok. 30% ameryakńskiego importu, a włącznie z Chinami (wzrost ceł do 10%) to już niemal 45% towarów wwożonych do USA. Oddajmy jednak głos Glassnode’owi.

Ewolucja cykli Bitcoina

Rozpoczynającć analizę, Glassnode naświetlił sytuację, porównując wyniki cenowe i profil spadków w ostatnich czterech cyklach rynkowych Bitcoina. Pomaga to w kontekstualizacji panującej hossy w ramach trendów historycznych.

Wykres w dolnej części przedstawia stopę zwrotu hossy Bitcoina w stosunku do najniższego poziomu cyklu. W jego górnej części widzimy skalę spadków podczas hossy. W wyniku oceny tych dwóch wykresów wyłania się kilka kluczowych trendów.

Tempo aprecjacji cen zmniejszało się z każdym cyklem, odzwierciedlając ciągłą dojrzałość rynku. Oraz rosnący kapitał wymagany do wzrostu wyceny aktywów o wartości od wielu miliardów do bilionów dolarów.

Wypłaty w bieżącym cyklu zazwyczaj mieszczą się w przedziale od 10,1% do 23,6% poziomu Fibonacciego i ściśle przypominają cykl 2015-2017. Co więcej, hossy zazwyczaj charakteryzują się początkową fazą powolnego wzrostu (wczesny rynek byka), po której ostatecznie następuje okres gwałtownej ekspansji cen (euforia).

Obecna pozycja cyklu 2023-25 w stosunku do minimum ustanowionego pod koniec 2022 r. jest zgodna z możliwym przejściem do drugiej fazy euforii. Oba poprzednie cykle charakteryzowały się wyraźnym przyspieszeniem mniej więcej w tej fazie wzrostu.

Historia zatacza koło?

Obecny cykl odzwierciedla sytuacje obserwowane w latach 2015-2018. Ten cykl był głównie rynkiem spotowym ze względu na brak rozwiniętych instrumentów pochodnych i infrastruktury stablecoin. Jednak ogólny zwrot w owym cyklu sięgnął szczytu przy ponad 100-krotnym wzroście z najniższego poziomu, co jest obecnie mało prawdopodobne… Biorąc pod uwagę dołek Bitcoina z 2022 roku 15,6 tys. dolarów w tym cyklu.

Niemniej jednak Glassnode opiera się na tej analizie, wykorzystując profil osunięć ceny Bitcoina, podczas trendów wzrostowych. Wyróżnia się to, jak podobny jest wzorzec tych spadków, od czasu ustanowienia dołka po upadku giełdy FTX.

Pomimo handlu Bitcoinem przy kapitalizacji rynkowej, która jest o rzędy wielkości większa, typowy spadek z lokalnego szczytu bardzo rzadko przekraczał -25%. Jest to odzwierciedlenie imponującego popytu na Bitcoina, który pojawił się w ostatnich latach. Częściowo ze względu na akceptację go jako aktywa odgrywającego osobliwą rolę w finansach. Częściowo za psrawą spotowych funduszy ETF tj. źródła nowego popytu.

Glassnode na tropie

Aby zagłębić się w fazy i czynniki napędzające hossę, Glassnode zbadał, jak wysokość tzw. Realized Cap zmieniała się względem każdego minimum cyklu. Przypomnijmy, że miara Realized Cap sumuje wartość wszystkich istniejących Bitcoinów według ceny, po której zmieniły właściciela, nie po obecnej cenie rynkowej.

Zatem to narzędzie potencjalnie pomaga wizualizować tempo napływu kapitału netto na rynek. W cyklu 2011-2015 zrealizowana kapitalizacja wzrosła aż 122-krotnie, co było wynikiem wczesnej wykładniczej adopcji Bitcoina.

Jednak w miarę dojrzewania rynku wskaźniki wzrostu spadały z każdym kolejnym cyklem. To dowodzi przejścia Bitcoina na kapitałochłonny i strukturalnie dojrzały rynek. W obecnym cyklu zrealizowana kapitalizacja wzrosła do tej pory 2,1x – znacznie poniżej szczytu 5,7x z poprzedniego cyklu, ale ponownie wykazując podobieństwa do cyklu 2015-2018.

Widzimy również wyraźną zmianę tego wyniku, gdy każdy cykl wchodzi w fazę euforii hossy. To wtedy Realized Cap gwałtownie rośnie. Według tej miary, rynek nie wszedł jeszcze w pełni w etap wykładniczego wzrostu kluczowej miary kapitalizacji, co sugeruje, że może być miejsce na potencjalną ekspansję, jeśli popyt przyspieszy od tego miejsca.

Jednak ten jest odpowiednio równoważony przez znacznie większy rozmia samegor Bitcoina… Który wymaga znacznie więcej kapitału, aby podążać podobną ścieżką, co w poprzednich cyklach. Z drugiej strony mamy fundusze ETF i nowe regulacje w USA, które mogą zapewnić paliwo.

Dystrybucja w długoterminowych adresach?

Podstawowym czynnikiem powodującym wzrost zrealizowanej kapitalizacji jest realizacja zysków przez inwestorów długoterminowych (Long Term Holders – LTH). Zatem Glassnode wprowadził pewne ramy do śledzenia rotacji kapitału od tych długoterminowych inwestorów do nowych nabywców. W skrócie, gdy długoterminowe adresy realizują zyski, nowy kapitał wchłania je, łudząc się, że zarobi krocie.

Podczas hossy, długoterminowi posiadacze wydają długo uśpione Bitcoiny, aby osiągnąć zyski, podczas gdy nowi nabywcy absorbują podaż po wyższych cenach. Trwałość hossy zależy w dużej mierze od agresywności popytu, który napędza aprecjację cen.

Poniższy wykres Glassnode ilustruje tę zmianę kapitału na poprzednich rynkach, z 1,2 mln BTC zmieniających właściciela od ATH całkowitych Bitcoinów w portfelach LTH w wysokości 14,3 mln BTC w grudniu 2023 r. Podczas ostatniego wzrostu powyżej 100 tys. USD, 1,1 mln BTC zostało przeniesionych z posiadaczy długoterminowych do krótkoterminowych. To oznacza imponujący napływ popytu, który może wchłonąć podaż przy cenach powyżej 90 tys. USD.

Tempo dystrybucji Bitcoinów

Tempo dystrybucji podaży, które śledzi Glassnode daje wgląd w zachowanie inwestorów i może być traktowane jako krótkoterminowa presja wywierana przez sprzedających. Wykres, skonstruowany przez Glassnode’a poniżej pokazuje stosunek podaży długoterminowej do krótkoterminowej. Zatem pokazuje dynamikę tej dystrybucji w czasie.

Tendencja wzrostowa sygnalizuje dominację akumulacji i zachowań typu 'HODL’, ponieważ mniej starych BTC jest sprzedwaanych, a więcej migruje do statusu długoterminowego (powyżej 155 dni). I odwrotnie, spadek tego wskaźnika wskazuje na silną dystrybucję przez posiadaczy długoterminowych w chwili obecnej.

Miesięczne tempo zmian tego wskaźnika podkreśla dwie główne fale dystrybucji, które miały miejsce w cyklu 2023-25, które są porównywalne pod względem skali do tych z początku 2021 r. i końca 2017 r. W każdym przypadku rynek zyskiwał przez ponad miesiąc po osiągnięciu szczytowego poziomu sprzedaży. Zatem słabnąca strona sprzedaży daje popytowi przestrzeń do wzrostu cen.

Jednak każdy z nich ostatecznie osiągnął wyczerpanie popytu, a rynek zaczął przechodzić z powrotem w fazę dominacji HODLing podczas kolejnej bessy. Wskaźniki pokazują wzajemne oddziaływanie między długoterminową aktywnością posiadaczy a rolą, jaką rotacja kapitału odgrywa w utrzymaniu hossy na rynku.

Bilanse giełd

Powszechnie panuje błędne przekonanie dotyczące spadku sald wymiany w tym cyklu i potencjalnych implikacji dla struktury rynku. Salda bitcoinów na scentralizowanych giełdach spadły do 2,7 mln BTC, z 3,1 mln BTC w lipcu 2024 roku. Podczas gdy wielu interpretuje to jako formę szoku podażowego spowodowanego masowym wycofywaniem BTC przez inwestorów indywidualnych – potencjalnie tworząc presję na wzrost cen. Glassnode uważa, że większość tego spadku wynika z przetasowania Bitcoinów w portfelach ETF zarządzanych przez powierników, takich jak Coinbase.

Po tym, jak SEC zatwierdziła fundusze ETF Bitcoin Spot w styczniu 2024 r., osiem z jedenastu funduszy ETF spot wybrało Coinbase jako depozytariusza. Zatem wraz ze wzrostem popytu na produkty ETF nastąpiła znaczna migracja BTC… Z portfeli giełdowych do instytucjonalnych portfeli powierniczych giełdy Coinbase.

Dla jasności, przypisy stosowane przez Glassnode do sald giełdowych uwzględniają zarówno portfele giełdowe, jak i portfele Coinbase. Glassnode, bby w pełni uwzględnić wszystkie fundusze ETF, wziął pod uwagę aktywa zarządzane przez pozostałe fundusze ETF, które nie korzystają z Coinbase (FBTC i HODL) i dodał je do całkowitego salda na giełdach.

Uwzględniając wzrost aktywów w zarządzaniu (AUM) w ETF-ach od momentu ich powstania, łączne saldo giełd i portfeli ETF oscylowało wokół 3 mln BTC, czyli na tym samym poziomie, co same giełdy w styczniu 2024 roku. W rezultacie, Glassnode uważa,że widoczny spadek sald na giełdach od listopada najprawdopodobniej reprezentuje zmianę struktury rynku niż ogólne zmniejszenie dostępnej podaży, wynikające z innych przyczyn.

Podsumowanie

Wzrost Bitcoina ma miejsce na dojrzewającym rynku, ze strukturalnie zmniej ogólnym cyklicznym wzrostem, mierzonymi spadkami hossy i umiarkowaną ekspansją zrealizowanej kapitalizacji. Choć jest on niższy niż w przypadku wcześniejszych szczytów, 2,1-krotny wzrost zrealizowanej kapitalizacji w obecnym cyklu jest zgodny z cyklem 2015-2018. Zostawia jednak miejsce na potencjalną euforię, w dłuższej perspektywie.

Glassnode wyjaśnił, że szeroko dyskutowany spadek sald wymiany nie sygnalizuje drastycznego wyczerpania rezerw BTC, biorąc pod uwagę migrację podaży do portfeli ETF. W związku z tym koncepcja zbliżającego się szoku podażowego spowodowanego spadkiem sald na giełdach nie jest zasadna. To rkapitału od długoterminowych posiadaczy do nowych inwestorów pozostaje głównym czynnikiem napędzającym cykle.

Po dwóch falach dystrybucji, wielkość i tempo tej zmiany w obecnym cyklu odzwierciedlają hossy z końca 2017 r. i początku 2021 r. Sugeruje to, że w krótkim okresie może nastąpić faza wyczerpania popytu, potencjalnie prowadząca do spadków i dominacji nastrojów HODLing na rynku.

Wydaje się, że korekta rynku akcji może stanowić katalizator dla ew. spadku poniżej średniej ceny zakupu adresów krótkoterminowych, która wynosi obecnie niewiele ponad 90 tys. USD. Podobną sytaucję obserwowaliśmy w sierpniu 2025 roku, gdy BTC testował 50 tys. USD. Jeśli historia miałaby się powtórzyć – retest 75 tys. USD możemy uznać za całkiem możliwy.