Będzie kolejna fala spadków na Bitcoinie? Oto dane Glassnode

Bitcoin pozostaje pod wyraźną presją podaży. Po zejściu kursu poniżej poziomu 60 tys. dolarów rynek wciąż nie znajduje impulsu, który pozwoliłby odbudować szerszy popyt. Na nastroje negatywnie wpływa jednoczesne występowanie kilku czynników: inwestorzy realizują straty, kapitał nadal odpływa z funduszy ETF opartych na BTC, a uczestnicy rynku opcji coraz wyraźniej koncentrują się na zabezpieczaniu ryzyka dalszych spadków. Mimo to dane on-chain wskazują, że w wybranych segmentach rynku pojawia się stopniowa akumulacja, choć na razie trudno mówić o powrocie zdecydowanych kupujących. Zajrzyjmy głębiej do danych Glassnode’a, by dowiedzieć się więcej, co czeka cykl kryptowalut.

Najważniejsze fakty

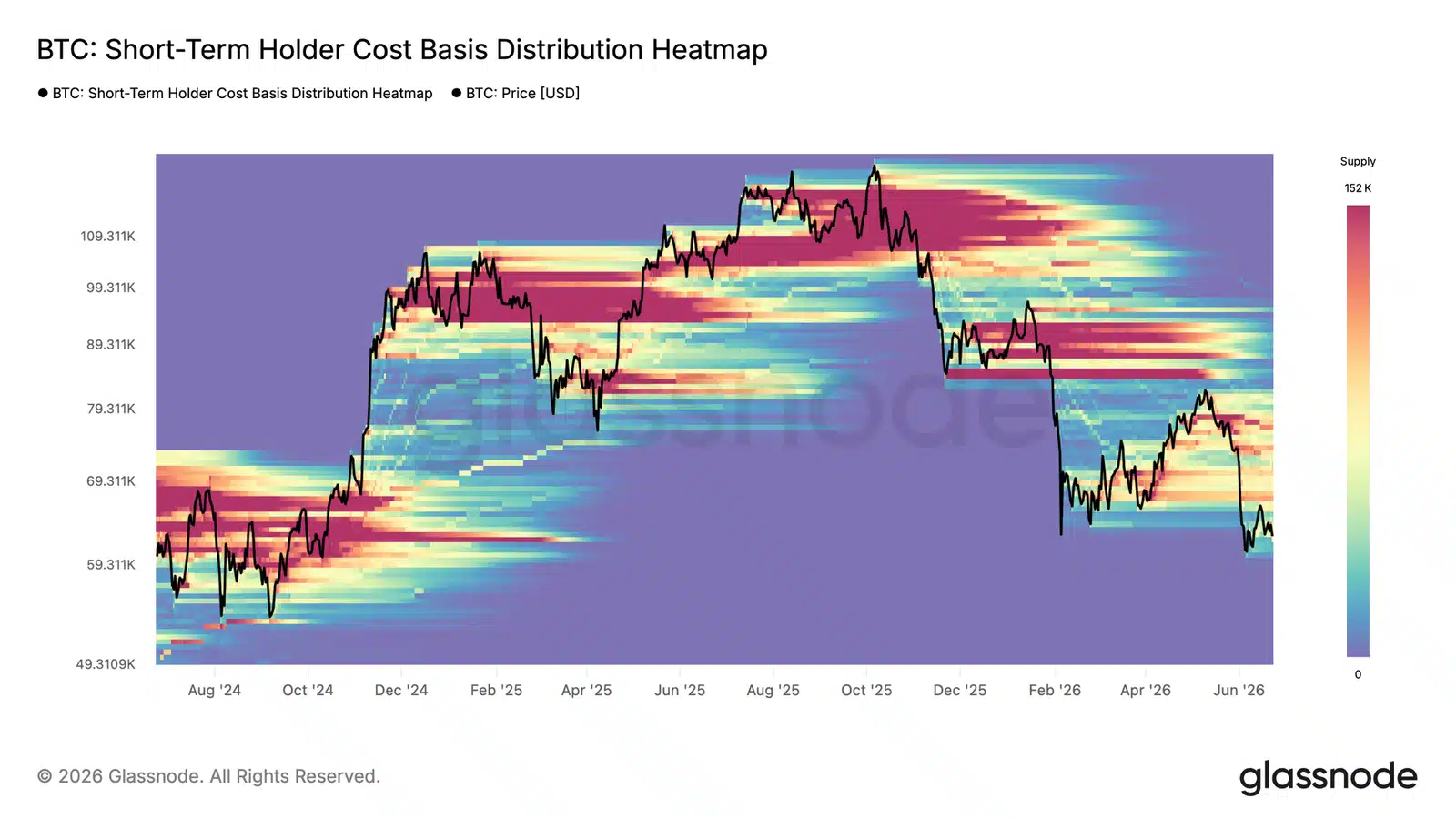

Obecna cena Bitcoina wynosi około 60 tys. dolarów, co oznacza niemal 21-procentowe odchylenie od wskaźnika True Market Mean, który znajduje się na poziomie 77 tys. dolarów. Jednocześnie koszt zakupu BTC przez krótkoterminowych uczestników rynku spadł do 71,4 tys. dolarów. To pierwsza sytuacja w bieżącym cyklu, w której nowy kapitał buduje ekspozycję poniżej cyklicznej średniej, co historycznie bywało jednym z pierwszych sygnałów procesu tworzenia lokalnego dna.

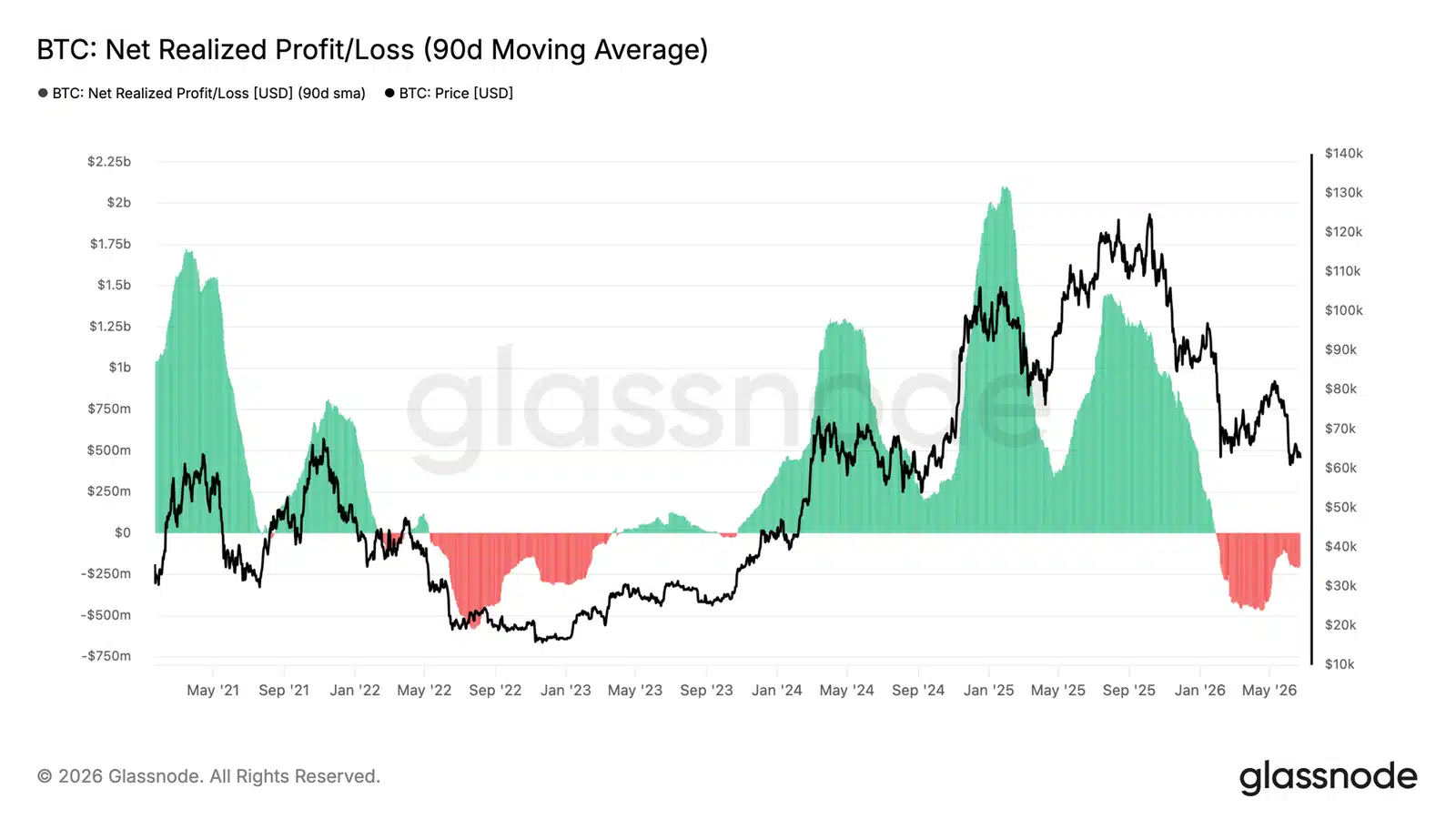

Obraz rynku pozostaje jednak daleki od jednoznacznie pozytywnego. Potwierdza to 90-dniowa średnia wskaźnika Net Realized Profit and Loss, która utrzymuje się na poziomie -205 mln dolarów dziennie. Skala realizowanych strat wskazuje, że rynek funkcjonuje obecnie w środowisku zdominowanym przez kapitulację części inwestorów, przez co większe znaczenie zyskuje poziom Realized Price wynoszący 53,4 tys. dolarów niż znacznie wyżej położony True Market Mean.

Po stronie technicznej najważniejszą barierą pozostaje strefa pomiędzy 66,8 tys. a 70,7 tys. dolarów. W tym zakresie znajduje się duża koncentracja podaży należącej do krótkoterminowych posiadaczy Bitcoina, którzy kupowali aktywo przed ostatnią falą spadków. Dopóki kurs nie odzyska tego przedziału, potencjał do kontynuacji wzrostów będzie ograniczony, a powrót powyżej średniego kosztu zakupu tej grupy inwestorów pozostanie utrudniony.

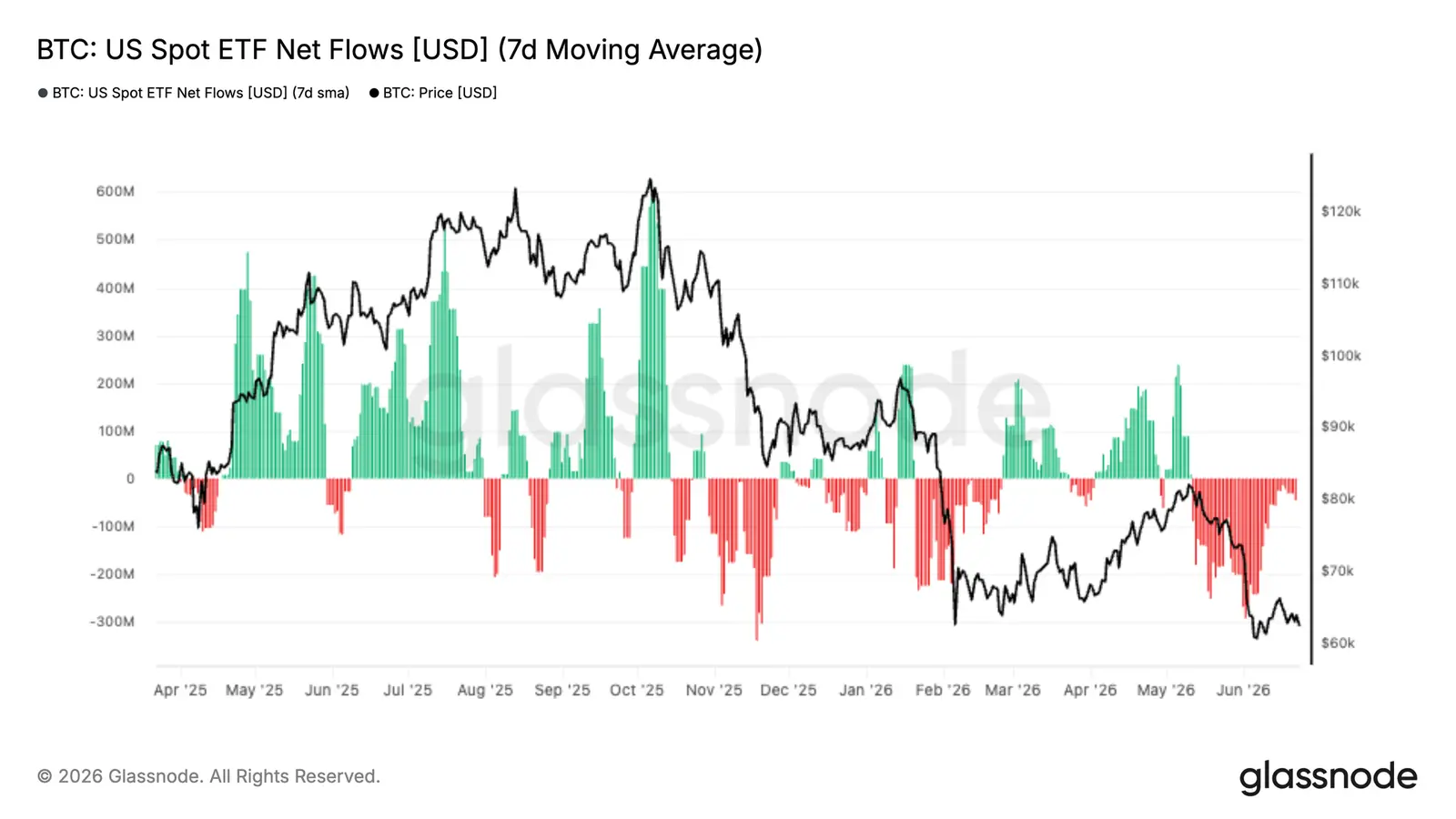

Nie poprawia się również sytuacja po stronie inwestorów instytucjonalnych. Fundusze ETF nadal notują odpływy kapitału, a największy udział w ostatnich umorzeniach przypada funduszowi GBTC. Oznacza to, że segment, który jeszcze niedawno był jednym z głównych źródeł popytu, w dalszym ciągu nie wspiera rynku.

Inaczej wygląda aktywność inwestorów detalicznych w Stanach Zjednoczonych. Dane wskazują na powrót kupujących korzystających z giełdy Coinbase, podczas gdy uczestnicy handlujący na Binance nadal przyjmują bardziej zachowawcze podejście i ograniczają ekspozycję na ryzyko.

Analiza przebiegu ostatniej przeceny pokazuje również, że głównym źródłem presji sprzedażowej był rynek spot. Instrumenty pochodne nie inicjowały spadków, lecz w dużej mierze podążały za ruchem wywołanym przez sprzedaż fizycznego Bitcoina.

Na rynku opcji utrzymuje się interesujący obraz zmienności. Zmienność implikowana ustabilizowała się w pobliżu ostatnich minimów, natomiast zmienność zrealizowana pozostaje relatywnie wysoka. W efekcie premia za ryzyko zmienności nadal znajduje się poniżej zera, co odzwierciedla utrzymującą się niepewność uczestników rynku.

Jednocześnie inwestorzy ponownie zwiększają zainteresowanie instrumentami zabezpieczającymi przed dalszym spadkiem ceny BTC. Wzrost wskaźnika skew obserwowany jest w różnych terminach wygasania opcji, mimo że ogólny poziom wycen zmienności pozostaje umiarkowany. Ostatnie przepływy wskazują także na rosnącą popularność strategii opartych na sprzedaży premii opcyjnej. Dealerzy utrzymują natomiast znaczącą ekspozycję na długą gammę w przedziale 60–64 tys. dolarów, co sprzyja stabilizacji notowań i ogranicza skalę krótkoterminowych wahań wokół obecnych poziomów cenowych.

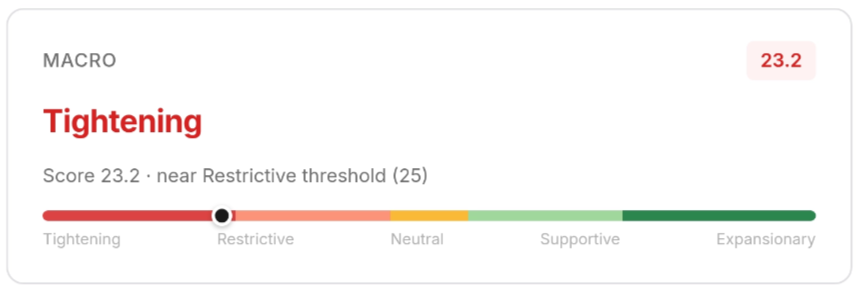

Otoczenie makroekonomiczne

Na rynkach finansowych ponownie umacnia się amerykański dolar, co stanowi jeden z mniej korzystnych sygnałów dla Bitcoina. Indeks DXY wzrósł 23 czerwca do 101,37 pkt., podczas gdy jeszcze miesiąc wcześniej znajdował się na poziomie 99,24 pkt. Tym samym po raz pierwszy od kwietniowych zawirowań wywołanych tzw. Liberation Day powrócił powyżej swojej 200-dniowej średniej kroczącej, przebiegającej obecnie na poziomie 98,72 pkt. Oczekiwany scenariusz osłabienia dolara, który mógłby wesprzeć aktywa ryzykowne, jak dotąd się nie zrealizował.

Również rynek długu nie wysyła sygnałów świadczących o wyraźnym złagodzeniu warunków finansowych. Rentowność 10-letnich obligacji skarbowych USA utrzymuje się w okolicach 4,50%, pozostając stabilna zamiast kierować się niżej. Jednocześnie indeks zmienności VIX wzrósł z 16,2 punktu w połowie tygodnia do 19,49 punktu na piątkowym zamknięciu. Nie są to poziomy charakterystyczne dla paniki, jednak sam kierunek zmian sugeruje wzrost ostrożności wśród uczestników rynku.

Na tle tych danych amerykański rynek akcji pozostaje zaskakująco odporny. Indeks S&P 500 odrobił wiosenną korektę i osiągnął poziom 7365 punktów, co oznacza wzrost o 14% względem kwietniowego dołka. Notowania znajdują się także wyraźnie powyżej 200-dniowej średniej kroczącej wynoszącej 7007 punktów, co potwierdza utrzymanie długoterminowego trendu wzrostowego. Za siłę rynku akcji w dużej mierze odpowiada odporność wyników finansowych amerykańskich spółek.

Bitcoin nie korzysta jednak z poprawy nastrojów widocznej na Wall Street. Przy kursie około 62 651 dolarów największa kryptowaluta pozostaje blisko 18% poniżej swojej 200-dniowej średniej kroczącej, zlokalizowanej na poziomie 76 466 dolarów. O ile odbicie na rynkach tradycyjnych napędzane jest kondycją amerykańskich przedsiębiorstw, o tyle dla BTC znacznie większe znaczenie ma ponowne umocnienie dolara. Na obecnym etapie cyklu jest to czynnik, który nadal działa na niekorzyść rynku kryptowalut.

Analiza on-chain

Bitcoin pozostaje wyraźnie poniżej kluczowych poziomów wyceny

Notowania Bitcoina na poziomie około 62,3 tys. dolarów wciąż znajdują się znacząco poniżej wskaźnika True Market Mean, który obecnie wynosi 77 tys. dolarów. Jest to średni koszt zakupu aktywnych inwestorów z wyłączeniem górników i jednocześnie jeden z najważniejszych punktów odniesienia wykorzystywanych do rozróżniania faz hossy i bessy. Obecna cena oznacza blisko 19-procentowe dyskonto względem tego poziomu, co potwierdza, że rynek nadal funkcjonuje w warunkach charakterystycznych dla strukturalnej bessy.

Jednocześnie zmienia się profil nowych uczestników rynku. Średni koszt zakupu krótkoterminowych posiadaczy Bitcoina obniżył się do 71,4 tys. dolarów, co wskazuje, że świeży kapitał napływa przy wyraźnie niższych wycenach niż jeszcze kilka miesięcy temu. Z perspektywy cyklu rynkowego jest to istotna zmiana, ponieważ proces budowania pozycji odbywa się coraz dalej od przegrzanych poziomów cenowych obserwowanych w szczytowej fazie poprzedniego trendu wzrostowego. Tego typu zachowanie rynku często stanowi jeden z pierwszych etapów kształtowania długoterminowego dna.

Bitcoiny kupowane na obecnych poziomach powinny również cechować się większą odpornością na ewentualną kolejną falę spadków. Inwestorzy wchodzący na rynek przy obecnych cenach ponoszą znacznie mniejsze niezrealizowane straty niż uczestnicy, którzy nabywali Bitcoina bliżej szczytów cyklu, co ogranicza presję na kapitulację w przypadku pogorszenia nastrojów.

Jeżeli w najbliższych tygodniach pojawi się kolejny impuls spadkowy wynikający z czynników makroekonomicznych, najbardziej prawdopodobnym dolnym ograniczeniem obecnej fazy bessy pozostaje poziom Realized Price wynoszący 53,4 tys. dolarów. Z perspektywy krótkiego i średniego terminu to właśnie ten obszar wyznacza najważniejsze wsparcie wynikające z danych on-chain.

Rynek \ciąży w kierunku dolnego ograniczenia obecnego przedziału

Skoro obecna strefa bessy rozciąga się pomiędzy poziomem 53,4 tys. dolarów (Realized Price) a 77 tys. dolarów (True Market Mean), kluczowym pytaniem pozostaje to, w stronę którego z tych poziomów rynek będzie zmierzał w kolejnych tygodniach. Odpowiedzi dostarcza wskaźnik Net Realized Profit and Loss, który pokazuje różnicę między zyskami i stratami realizowanymi przez inwestorów, wyrażoną w dolarach. Dzięki temu pozwala ocenić, czy dominującym zachowaniem uczestników rynku jest realizacja zysków, czy raczej sprzedaż wymuszona stratami.

Obecnie 90-dniowa średnia tego wskaźnika wynosi -205 mln dolarów dziennie, co jednoznacznie wskazuje, że rynek od dłuższego czasu pozostaje zdominowany przez realizację strat. Tak utrzymująca się przewaga kapitulacji sprawia, że punkt równowagi całego rynku przesuwa się bliżej Realized Price, czyli dolnego ograniczenia obecnego przedziału cenowego.

Warto podkreślić, że zastosowanie 90-dniowej średniej eliminuje wpływ krótkoterminowych wahań. Odczyt nie jest więc efektem pojedynczego dnia zwiększonej zmienności, lecz odzwierciedla utrwalony trend, w którym inwestorzy od dłuższego czasu zamykają pozycje ze stratą.

Zmiana tego obrazu wymagałaby stopniowego powrotu wskaźnika Net Realized Profit and Loss w okolice poziomu neutralnego, czyli zera. Taki ruch oznaczałby, że presja sprzedażowa zaczyna wygasać, a rynek zbliża się do momentu wyczerpania podaży. Historycznie właśnie taki proces tworzył fundament pod przejście z fazy bessy do wczesnego etapu kolejnego rynku byka.

Nagromadzona podaż ogranicza potencjał wzrostów

Oprócz utrzymującego się odpływu kapitału rynek mierzy się również z istotną barierą wynikającą ze struktury podaży. Tuż nad obecną ceną Bitcoina znajduje się bowiem duża grupa krótkoterminowych inwestorów, którzy kupowali BTC na wyższych poziomach i obecnie pozostają pod kreską. To właśnie ich pozycje mogą w najbliższym czasie skutecznie hamować ewentualne odbicie.

Największa koncentracja takiego kapitału przypada na przedział 66,8–70,7 tys. dolarów. Znajdują się tam BTC nabyte stosunkowo niedawno, których właściciele ponoszą obecnie niezrealizowane straty. W praktyce oznacza to, że każdy wzrost kursu w kierunku tej strefy może wywoływać zwiększoną aktywność sprzedających, chcących zamknąć pozycje po cenie zbliżonej do kosztu zakupu.

Z tego względu zakres między 66,8 a 70,7 tys. dolarów stanowi obecnie najbardziej prawdopodobny pułap dla krótkoterminowych prób odbicia lub okresu konsolidacji. Dopiero trwały powrót powyżej dolnej granicy tej strefy znacząco osłabiłby presję wynikającą z nagromadzonej podaży i otworzył drogę do testu średniego kosztu zakupu krótkoterminowych posiadaczy, który obecnie wynosi 71,4 tys. dolarów.

Do czasu odzyskania tego obszaru podaż zgromadzona nad rynkiem pozostaje jednym z głównych czynników ograniczających dynamikę wzrostów i utrudniających rozpoczęcie trwalszego ruchu w górę.

Inwestorzy instytucjonalni nadal wycofują kapitał z funduszy ETF

Napływ środków do amerykańskich funduszy Spot Bitcoin ETF wciąż nie wrócił na dodatnie tory. Wręcz przeciwnie – siedmiodniowa średnia dziennych przepływów netto spadła do blisko -300 mln dolarów, co oznacza jeden z najdłuższych i najbardziej wyraźnych okresów odpływu kapitału od momentu uruchomienia tych produktów. Dane pokazują, że mimo utrzymywania się kursu Bitcoina w dolnej części ostatniego przedziału wahań, czyli około 60–65 tys. dolarów, inwestorzy instytucjonalni pozostają bardzo ostrożni.

Sama skala odpływów nie jest jedynym sygnałem osłabienia popytu. Równie istotny jest ich charakter. W trakcie wcześniejszych korekt spadki cen często zachęcały uczestników rynku do zwiększania ekspozycji poprzez fundusze ETF, dzięki czemu produkty te stawały się ważnym źródłem popytu stabilizującego rynek. Obecnie taki mechanizm nie działa. Zamiast wykorzystywać niższe ceny do akumulacji, inwestorzy decydują się na dalsze umarzanie jednostek i ograniczanie zaangażowania.

Nie oznacza to jednak, że presja sprzedażowa rozkłada się równomiernie pomiędzy wszystkich emitentów. Zdecydowana większość odpływów nadal koncentruje się w funduszu Grayscale GBTC, z którego w ciągu ostatnich 90 dni wycofano ponad 16 tys. BTC. Wskazuje to, że obecna fala umorzeń jest w dużej mierze efektem sprzedaży prowadzonej przez wieloletnich posiadaczy jednostek oraz procesów dostosowywania portfeli inwestycyjnych, a nie szerokiego odwrotu od całego segmentu amerykańskich funduszy Spot Bitcoin ETF.

Popyt na rynku spot zaczyna się odbudowywać

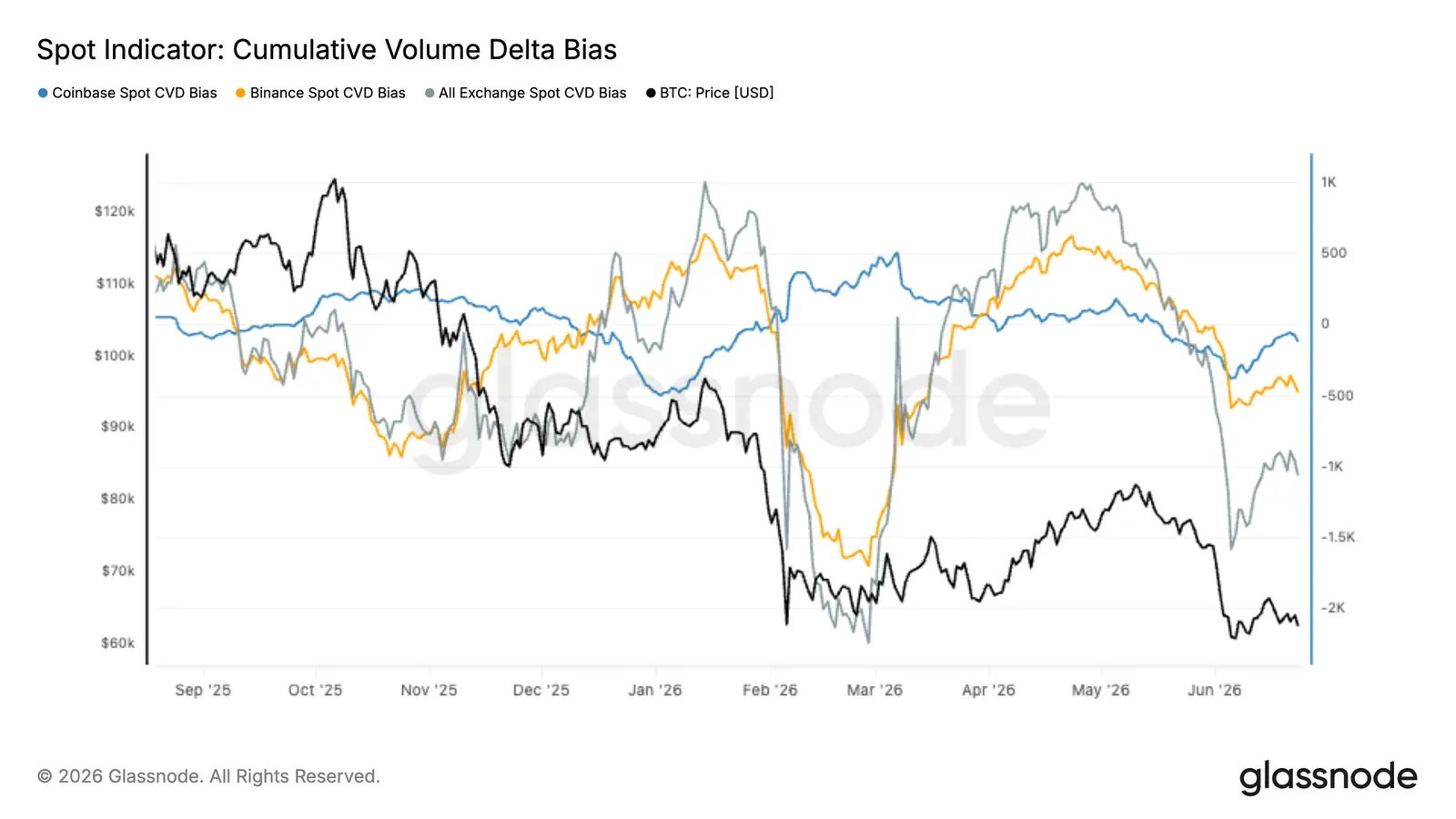

Po wielu tygodniach dominacji sprzedających pojawiają się pierwsze oznaki poprawy sytuacji na rynku spot. Chociaż zagregowany wskaźnik Spot CVD Bias nadal pozostaje na ujemnym poziomie, jego ostatnie odbicie wskazuje, że presja sprzedażowa stopniowo słabnie. To właśnie zmniejszająca się przewaga podaży pomaga Bitcoinowi utrzymywać notowania w pobliżu dolnego ograniczenia obecnego zakresu wahań.

Najbardziej interesującym sygnałem jest jednak wyraźna różnica w zachowaniu uczestników poszczególnych giełd. Na Coinbase wskaźnik Spot CVD Bias ponownie znalazł się powyżej zera, co oznacza powrót przewagi zleceń kupna. Ponieważ platforma ta jest powszechnie kojarzona z aktywnością amerykańskich inwestorów instytucjonalnych, dane mogą sugerować, że właśnie ta grupa zaczyna ponownie zwiększać ekspozycję na Bitcoina.

Odmienny obraz wyłania się z danych dotyczących Binance. Tam wskaźnik pozostaje ujemny, wskazując, że uczestnicy rynku spoza Stanów Zjednoczonych nadal preferują bardziej defensywne podejście i nie wykazują większej gotowości do przejmowania podaży.

Rosnąca rozbieżność pomiędzy obiema giełdami pokazuje, że struktura rynku staje się coraz mniej jednorodna. Z jednej strony część inwestorów instytucjonalnych zaczyna wykorzystywać niższe ceny do stopniowej akumulacji, z drugiej zaś bardziej spekulacyjny kapitał wciąż pozostaje ostrożny. Choć trudno jeszcze mówić o powrocie szerokiego popytu na rynku spot, poprawa aktywności kupujących na Coinbase może świadczyć o tym, że część uczestników uznaje obecne poziomy cenowe za atrakcyjny punkt wejścia.

Rynek terminowy zaczyna podążać za rynkiem spot

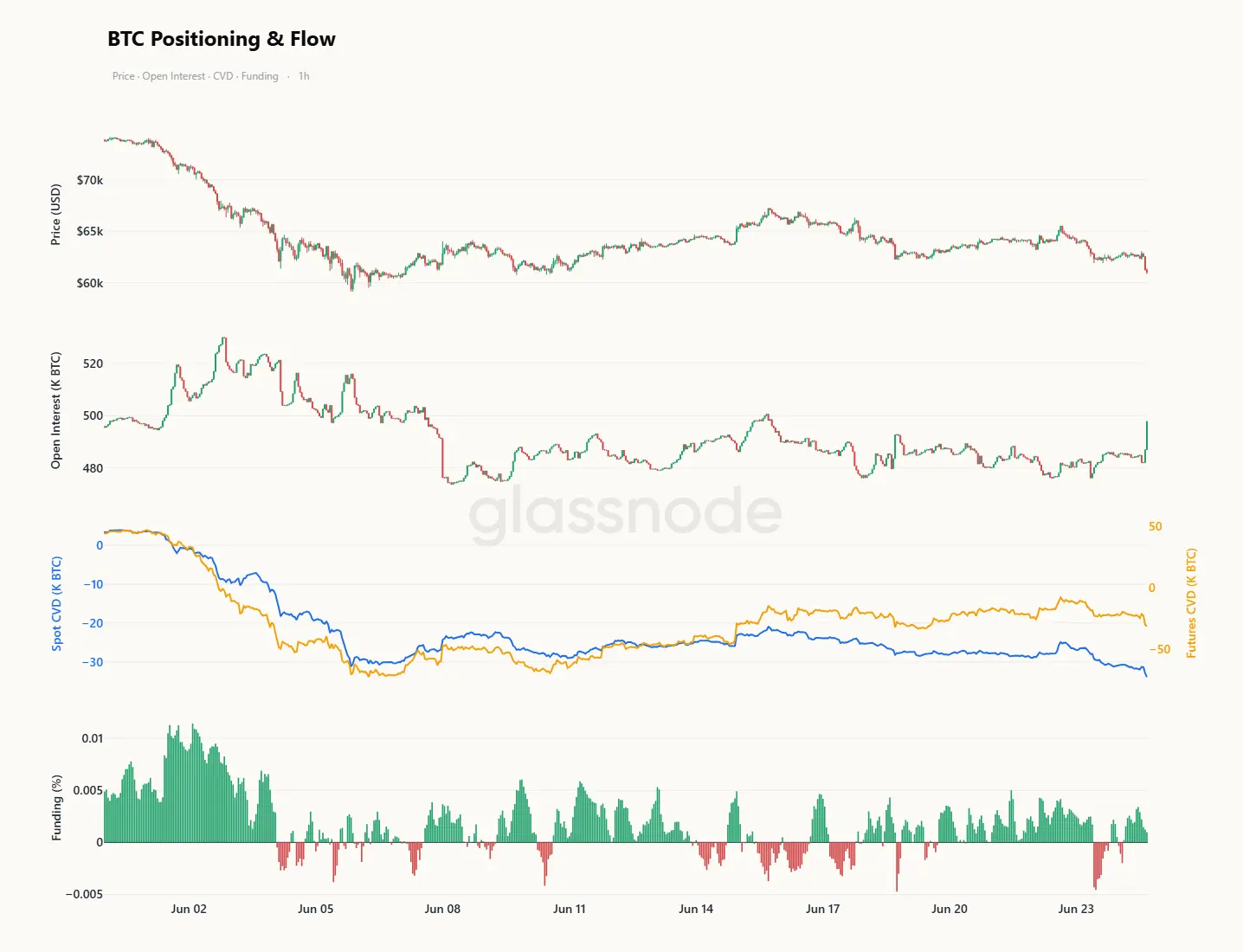

Ostatni powrót Bitcoina w okolice 60 tys. dolarów został zainicjowany przede wszystkim przez sprzedaż na rynku spot, a nie przez gwałtowne zamykanie pozycji z dźwignią. W ciągu minionych dziesięciu dni wskaźnik Spot CVD pogorszył się znacznie szybciej niż jego odpowiednik dla kontraktów terminowych (Futures CVD), co wskazuje, że głównym źródłem presji były rzeczywiste transakcje sprzedaży, a nie likwidacje na rynku instrumentów pochodnych.

Potwierdzały to również pozostałe wskaźniki. Przez większość tego okresu Open Interest utrzymywał się na stosunkowo niskim poziomie, a stawki funding rate pozostawały dodatnie mimo spadającej ceny Bitcoina. Taki układ sugerował, że inwestorzy utrzymujący długie pozycje na kontraktach perpetual nie kapitulowali, a rynek terminowy jedynie reagował na ruch zapoczątkowany na rynku kasowym.

W ostatnich dniach sytuacja zaczęła się jednak zmieniać. Wraz z ponownym testem lokalnych minimów nastąpił wyraźny wzrost Open Interest, a Futures CVD również skierował się w dół, zbliżając się do zachowania rynku spot. Oznacza to, że uczestnicy korzystający z dźwigni finansowej przestają ignorować spadki i coraz częściej dołączają do dominującego kierunku rynku. Jednocześnie dodatnie finansowanie wyraźnie osłabło, co świadczy o stopniowym wygaszaniu wcześniejszej przewagi długich pozycji.

Obecny układ sugeruje, że pierwszą fazę przeceny napędzał rynek spot, natomiast instrumenty pochodne dopiero teraz zaczynają odzwierciedlać tę słabość. Jeśli w kolejnych dniach Open Interest będzie nadal rósł, Futures CVD pozostanie pod presją, a funding rate będzie dalej spadał, będzie to oznaczać, że kapitulacja obejmuje również inwestorów wykorzystujących lewar. Historycznie właśnie takie jednoczesne zaangażowanie rynku spot i terminowego często towarzyszy najbardziej dynamicznej, ale również końcowej fazie wyprzedaży, kiedy presja podaży osiąga punkt kulminacyjny.

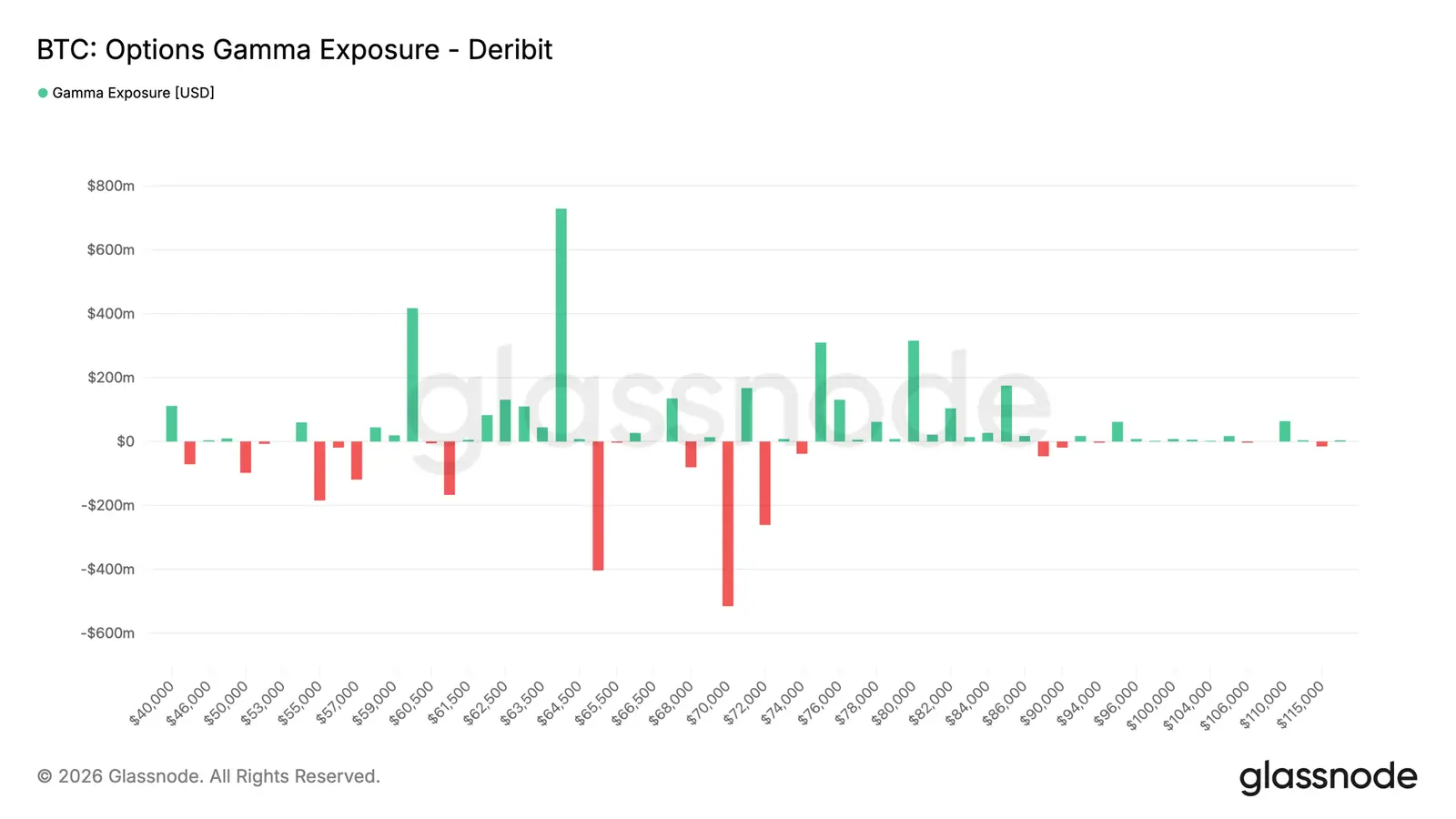

Ekspozycja gamma sprzyja stabilizacji notowań

Analiza rynku opcji pokazuje, że obecnie istotny wpływ na krótkoterminowe zachowanie Bitcoina może mieć rozmieszczenie ekspozycji gamma. To właśnie ono pozwala określić poziomy cenowe, przy których aktywność dealerów związana z zabezpieczaniem pozycji może najmocniej oddziaływać na zmienność rynku.

W ostatnich dniach wyraźnie zmieniła się również struktura zawieranych transakcji opcyjnych. Inwestorzy coraz chętniej wystawiają opcje i inkasują premię zamiast kupować ochronę. W ujęciu siedmiodniowym największy udział w wartości zawieranych transakcji miały sprzedawane opcje put, odpowiadające za 31,2% całkowitej premii. W ciągu ostatniej doby tendencja ta jeszcze się nasiliła – udział sprzedawanych putów wzrósł do 47,2%.

Zmiana preferencji uczestników rynku znajduje odzwierciedlenie w aktualnym rozkładzie ekspozycji gamma. Największe skupiska dodatniej gammy znajdują się obecnie na poziomach 60 tys. oraz 64 tys. dolarów, podczas gdy Bitcoin handlowany jest w ich środku, w okolicach 62,8 tys. dolarów. W takich warunkach działania zabezpieczające dealerów zazwyczaj ograniczają amplitudę ruchów cenowych i sprzyjają utrzymywaniu kursu wewnątrz wyznaczonego przedziału.

Najbliższa strefa ujemnej gammy zlokalizowana jest przy 65 tys. dolarów, jednak jej skala pozostaje zdecydowanie mniejsza niż dodatniej ekspozycji widocznej na poziomie 64 tys. dolarów. Oznacza to, że pozycjonowanie dealerów nadal wyraźnie faworyzuje scenariusz ograniczonej zmienności, a przedział 60–64 tys. dolarów pozostaje obszarem, w którym rynek ma największe szanse na utrzymanie równowagi w krótkim terminie.

Podsumowanie

Bitcoin nadal funkcjonuje w otoczeniu, w którym dominuje ostrożność, a nie przekonanie o rychłym powrocie hossy. Dane on-chain wskazują, że aktywo pozostaje wyraźnie niedowartościowane względem średniego kosztu zakupu inwestorów, jednak utrzymująca się przewaga realizowanych strat pokazuje, że strukturalne cechy rynku niedźwiedzia wciąż nie zostały przełamane. Jednocześnie słaby popyt ze strony funduszy ETF oraz defensywne nastawienie uczestników rynku opcji potwierdzają, że apetyt na ryzyko pozostaje ograniczony zarówno wśród inwestorów instytucjonalnych, jak i graczy wykorzystujących instrumenty pochodne.

Nie oznacza to jednak całkowitego braku pozytywnych sygnałów. Coraz więcej wskaźników sugeruje stopniową stabilizację sytuacji. Na Coinbase ponownie pojawia się przewaga kupujących, średni koszt zakupu krótkoterminowych posiadaczy systematycznie spada, a ostatnia fala przeceny została wywołana głównie przez sprzedaż na rynku spot, a nie przez masową likwidację pozycji lewarowanych. Taki zestaw danych nie zapowiada jeszcze szybkiego odwrócenia trendu, ale jest zgodny z obrazem rynku, który może znajdować się we wczesnej fazie budowania długoterminowego dna.

Na obecnym etapie Bitcoin pozostaje pomiędzy dwoma przeciwstawnymi siłami. Z jednej strony utrzymuje się presja wynikająca z dystrybucji i ograniczonego napływu kapitału, z drugiej coraz wyraźniej widać inwestorów, którzy zaczynają postrzegać obecne poziomy cenowe jako atrakcyjne do akumulacji. To, która z tych tendencji okaże się silniejsza w najbliższych tygodniach, najprawdopodobniej zdecyduje o kierunku kolejnego większego ruchu cenowego.